20倍股寒武纪背后,一个正在起飞的板块:半导体设备

最近A股最闪亮的那颗星,非寒武纪莫属。

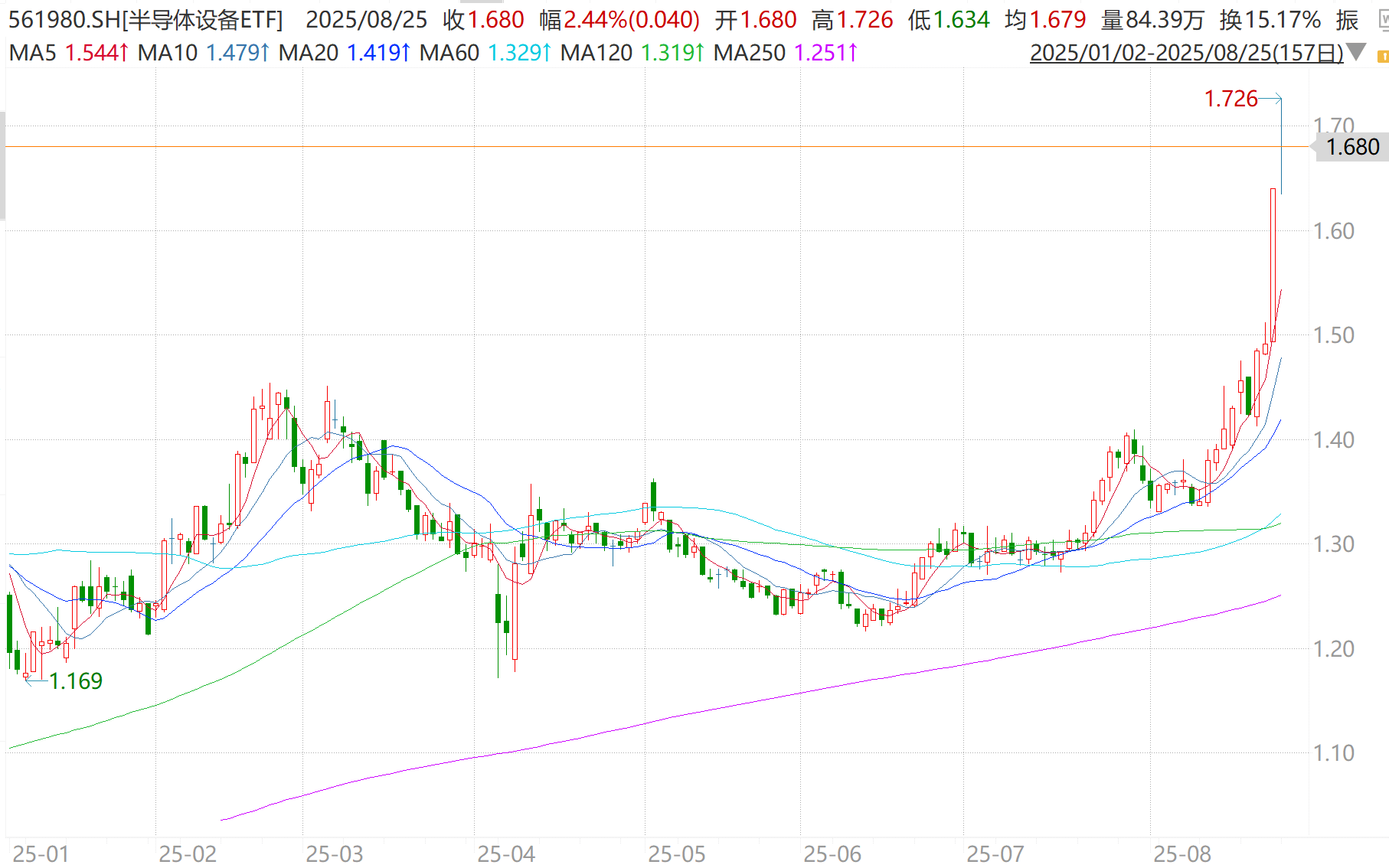

自3年前低点以来股价翻了20倍,市值突破5000亿,一路冲上A股第二只千元股。仅仅上周单周就涨了34.59%,股价从950冲到1200+,带动含“寒”量约12%的半导体设备ETF(561980)单周上涨近15%。

今日早盘,半导体设备ETF(561980)一度涨超5%,净值再创新高;重仓股寒武纪继续拉升,海光信息大涨16%!北方华创、中微公司、拓荆科技等强势跟涨。

那么寒武纪凭什么这么飙?直接原因有三个:政策、订单、机构喊单。

工信部点名要加快GPU芯片突破,这是明牌支持;外传字节狂撒600亿搞芯片,寒武纪可能吞下一半;高盛更夸张,直接喊出1835元的目标价,比现价再抬50%——真要走到那一步,寒武纪就是7700亿市值的巨兽。

但我说句实话,寒武纪现在根本不便宜。

市盈率超过4000倍,这是什么概念?泡沫肉眼可见。它之所以被捧这么高,是因为它几乎是A股唯一一个“纯AI芯片标的”,稀缺性带来溢价,杠杆资金也趁机涌入。但这绝不代表它没有隐忧。

虽然思元690芯片确实拉近了寒武纪和国际旗舰产品的距离,但是它的问题也同样尖锐:客户太集中,主要靠字节、DeepSeek等大厂订单,以及中移动这类政务市场支持,今年一季度才实现历史上第一次单季盈利,业绩端支撑力较弱。

而且公司生态也是硬伤,让开发换生态的复杂度不是一般高,更何况它面前还站着华为昇腾这个庞然大物——所以这种时候,单押寒武纪无疑风险很高,布局公司背后带飞的整个半导体设备板块可能才是正解。

且更进一步看,随着国产算力β行情全面启动,以寒武纪、海光为代表的国产AI芯片龙头率先发力,但与北美算力链龙头相比涨幅仍有差距,行情有望持续深化并进一步扩散,。

在这个过程中,半导体设备、材料等上游环节尤其值得关注:一方面,国产芯片下半年产能逐步放量,将直接拉动设备材料需求;另一方面,当前设备材料板块整体估值仍处于相对低位,具备很强的补涨逻辑。

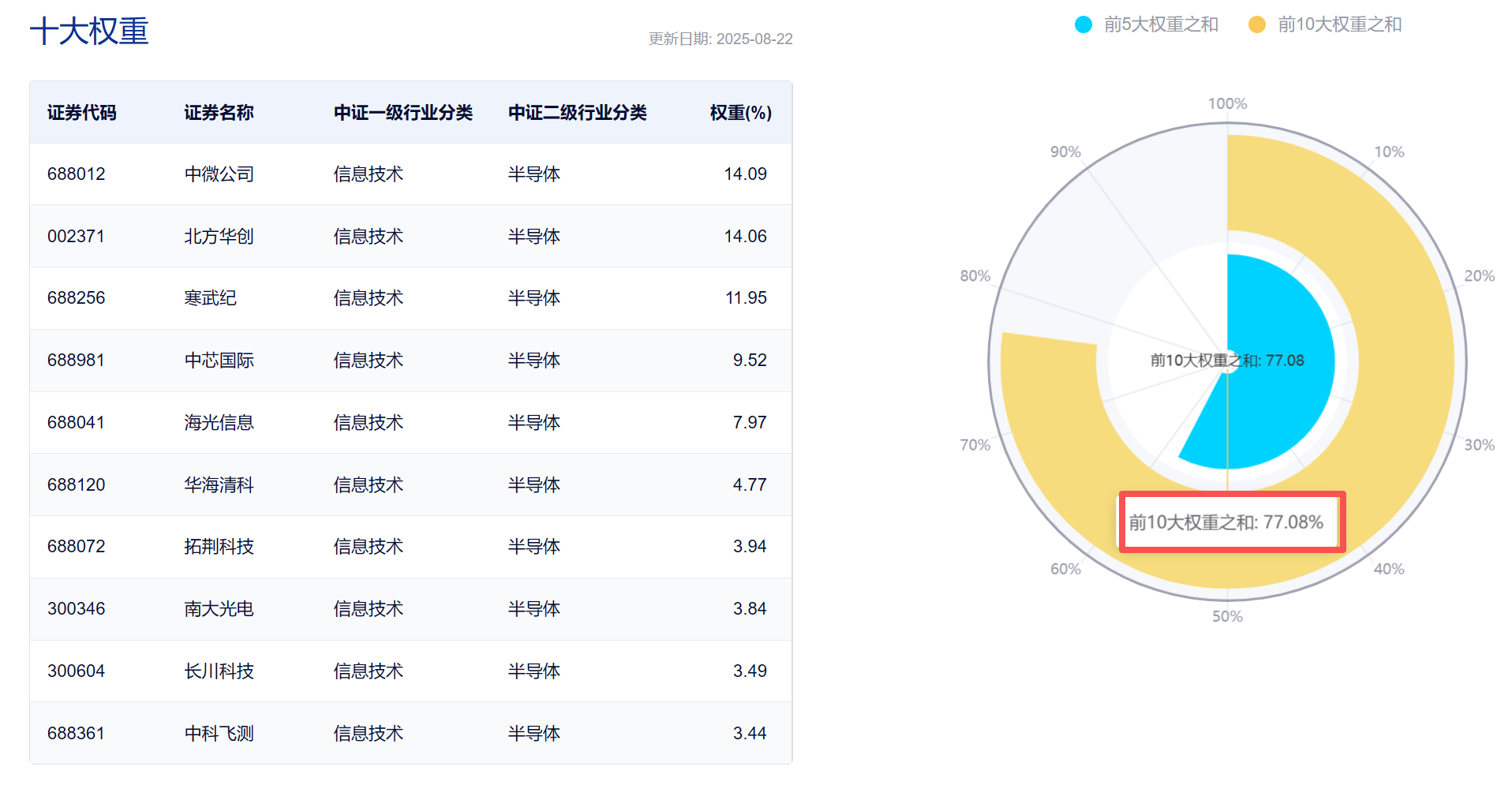

上面提到的半导体设备ETF(561980),跟踪的是中证半导,前十大集中度高达77%,除了寒武纪之外还重仓了很多设备龙头,比如中微公司、盛美上海、拓荆科技等近期业绩都在爆发,上半年净利同增率在30%-60%之间。

数据显示,中国半导体设备市场增速远超全球平均水平,2024年规模496亿美元蝉联全球第一。机构预计2025年我国设备整体市场将破2000亿元,国产化率也会从目前的21.58%提升到30%以上,空间很大。

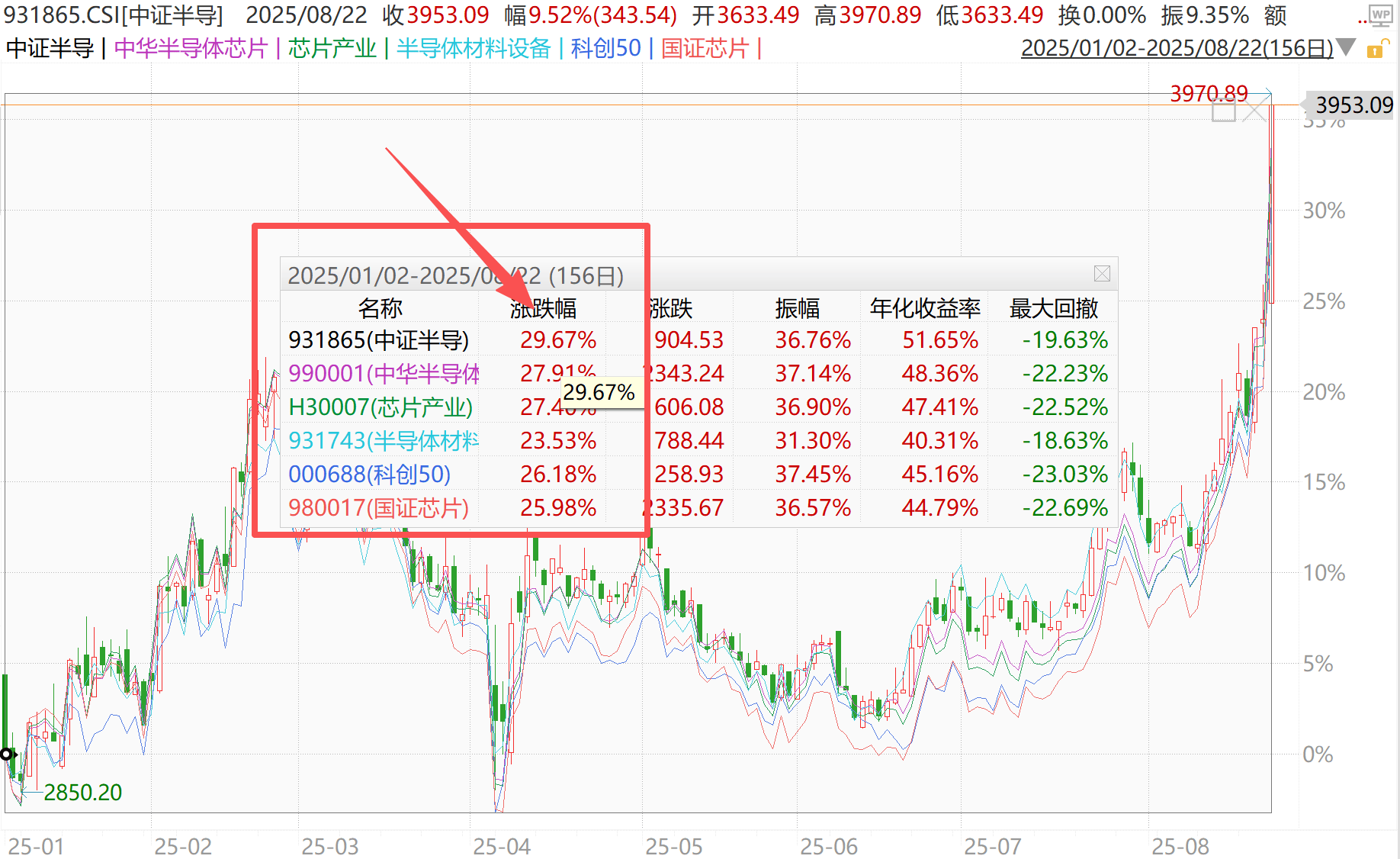

弹性方面,半导体设备跟踪的中证半导年内表现称霸市场——2025年至上周五,中证半导区间上涨约30%,位列6个主流半导体指数中的第一位。

可以说,半导体设备ETF(561980)中的这些设备与材料龙头,吃的是国产替代最确定的那部分红利,ETF弹性足够、波动却相对个股更小,相对来说会更能把握板块整体起势的机会。

作者:ETF金铲子

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

来源:金融界

上一篇:宏昌天马取得基于行程开关的随车起重机电控方向判断机构专利,减低成本

下一篇:负载光敏剂IR-768和柔红霉素的mPEG-b-PLGA胶束 IR-768/daunorubicin@mPEG-b-PLGA