中国银河:给予江丰电子买入评级

中国银河证券股份有限公司高峰,钟宇佳近期对江丰电子进行研究并发布了研究报告《江丰电子2025年半年度报告点评:业绩强劲增长,双轮驱动地位稳固》,给予江丰电子买入评级。

江丰电子(300666)

事件:公司披露2025年半年度报告。报告期内,公司实现营业收入20.95亿元,同比增长28.71%:实现归属于上市公司股东的净利润2.53亿元,同比增长56.79%。

把材业务持续成长,精密零部件放量:2025年上半年,公司展现了强劲的发展势头,营收和利润均实现了显著增长。公司的传统优势业务一超高纯溅射粑材稳健增长,2025年上半年该业务板块的营收为13.25亿元,占总营收的63.25%,同比增长23.91%。作为“第二增长曲线”的半导体精密零部件业务持续放量,2025年上半年实现营收4.59亿元,占总营收的21.91%,同比增长15.12%。展望未来,公司在巩固材行业头部地位的同时,半导体精密零部件业务稳步崛起,营收有望继续增长。

归母净利润表现优异,规模效应有望显现:2025年上半年,公司毛利率为29.72%,同比下降1.28pct;净利率为11.12%,较上年同期上升3.29pct。分业务来看,公司持续强化先端制程产品竞争力,超高纯粑材业务毛利率同比增长2.93pct,为33.26%;精密零部件业务毛利率为23.65%,同比下滑10.99pct,系零部件业务处于发展初期。日前,公司的黄湖轮材工厂主体工程建设顺利、设备逐步入驻调试,为粑材业务的持续增长芬实基础。同时,公司多个半导体精密零部件生产基地也陆续完成建设并投产,后续随着产能的逐步释放,规模效应显现,精密零部件业务盈利能力也将稳步提升。

定增募资增强全球竞争力,技术壁垒高筑:公司日前推出定增预案,拟向不超过35名特定投资者发行A股股票,募集资金总额不超过19.48亿元。公司计划通过此次定增募资推进韩国半导体溅射轮材生产基地和年产5100个集成电路设备用静电吸盘产业化项目,其中境外产能将重点覆盖SK海力士、三星等国外客户,进一步增强公司的全球竞争力。在把材领域,公司是国内超高纯金属溅射材产业的领先者,用于高端芯片的钮材及环件全球供应链极为紧张,公司具备生产能力;铜锰合金材制造难度高,目前只有江丰电子及头部跨国企业掌握了生产此产品的核心技术;公司生产的先端存储芯片用高纯300mm硅也实现了稳定批量供货。在精密零部件领域,公司抢占市场先机,推动产品线迅速拓展,新品加速放量,实现了多品类精密零部件产品在半导体核心工艺环节的应用,晶圆薄膜沉积工艺用精密温控加热器出货量逐步攀升。随着全球半导体产业持续复苏及国产替代进程的深入推进,江丰电子有望凭借其技术优势和双轮驱动战略,持续受益于行业发展红利。

投资建议:预计公司2025至2027年分别实现营收45.06/55.31/67.06亿元,同比增长24.99%/22.75%/21.24%,归母净利润为5.11/6.48/7.76亿元,同比增长27.51%/26.86%/19.74%,每股EPS为1.93/2.44/2.92元,对应当前股价PE为41.53/32.74/27.34倍,维持“推荐”评级。

风险提示:产品研发的风险;行业周期的风险;下游需求不确定的风险。

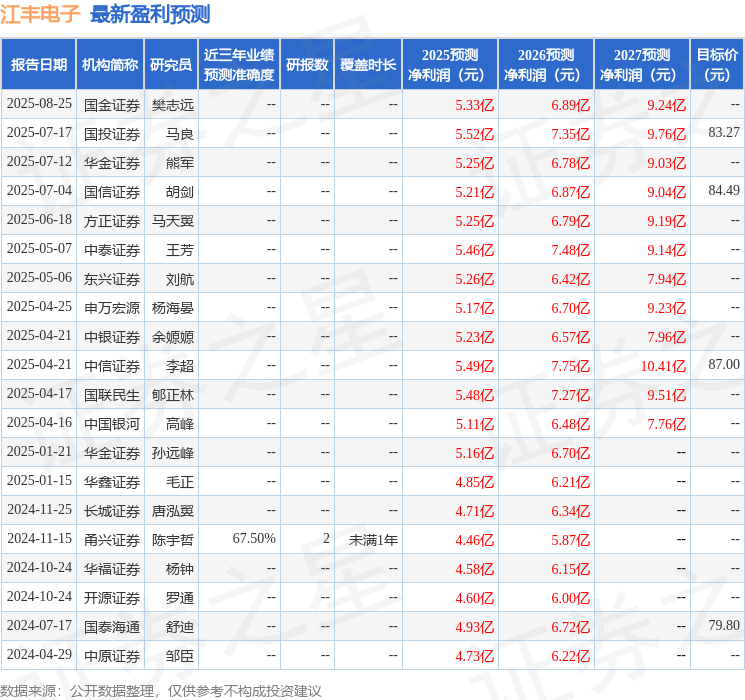

证券之星数据中心根据近三年发布的研报数据计算,甬兴证券陈宇哲研究员团队对该股研究较为深入,近三年预测准确度均值为67.5%,其预测2025年度归属净利润为盈利4.46亿,根据现价换算的预测PE为47.59。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为83.27。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。