太平洋:给予鸿远电子买入评级,目标价72.0元

太平洋证券股份有限公司马浩然近期对鸿远电子进行研究并发布了研究报告《自产业务快速增长,科技创新成效显著》,给予鸿远电子买入评级,目标价72.0元。

鸿远电子(603267)

事件:公司发布2025年半年度报告,2025年1-6月实现营业收入10.18亿元,较上年同期增长22.27%;归属于上市公司股东的净利润1.84亿元,较上年同期增长52.96%;基本每股收益0.80元,较上年同期增长53.85%。

受益下游需求回暖,自产业务快速增长。报告期内,公司自产业务实现营业收入66,435.94万元,较上年同期增长53.64%,主要得益于公司自产业务所在的市场环境整体回暖,下游行业需求呈现积极复苏态势。其中,公司核心产品瓷介电容器销售收入同比增长45.93%,滤波器产品销售收入同比增长147.28%,微控制器及配套集成电路产品销售收入同比增长57.61%;其他电子元器件产品逐渐成熟并获市场认可,其中微波组件与陶瓷管壳产品报告期内收入均突破千万元级别。报告期内,公司代理业务实现营业收入35,008.35万元,较上年同期下降12.24%,主要原因系公司主动应对市场竞争加剧而采取的策略调整。公司通过优化产品定价体系、调整产品组合及客户梯队,战略性收缩部分低效益客户合作规模,同时加速高潜力行业客户的开发与储备。由于新客户资源从导入到规模化需经历培育周期,当前收入阶段性承压。公司在光伏储能、汽车电子、高压输配电等行业的战略布局,为后续业绩的持续改善奠定了良好基础。报告期内,公司综合毛利率达到45.73%,较上年同期增加7.22个百分点,整体盈利能力稳步提升,我们看好公司全年业绩表现。

加大研发投入力度,科技创新成效显著。报告期内,公司研发投入5,931.71万元,较上年同期增长17.01%。在高可靠领域,公司持续推进电容器产品系列的扩展和可靠性水平的提升,以满足多领域的市场需求;完成多款滤波器、微波模块规格产品定制化开发,部分产品实现小批量供货,同时重点增加大功率模块组件研发;集成电路研发了硅基射频芯片,其中20GHz频率源芯片产品实现小批量供货;完成厚薄膜混合集成工艺的射频微系统陶瓷封装外壳产品的研发,并实现小批量供货。报告期内,公司新增知识产权27项,其中专利26项,软件著作权1项。截至2025年6月30日,公司已累计拥有授权知识产权355项,其中专利295项、软件著作权43项、集成电路布图设计17项,涵盖了瓷料、瓷介电容器、滤波器、集成电路、微波模块、微纳系统集成陶瓷管壳等多个方面,科技创新成效显著。

盈利预测与投资评级:预计公司2025-2027年的净利润为3.35亿元、4.35亿元、5.22亿元,EPS为1.45元、1.88元、2.26元,对应PE为40倍、31倍、26倍,维持“买入”评级。

风险提示:订单增长不及预期;存货水平较高、产品价格波动风险。

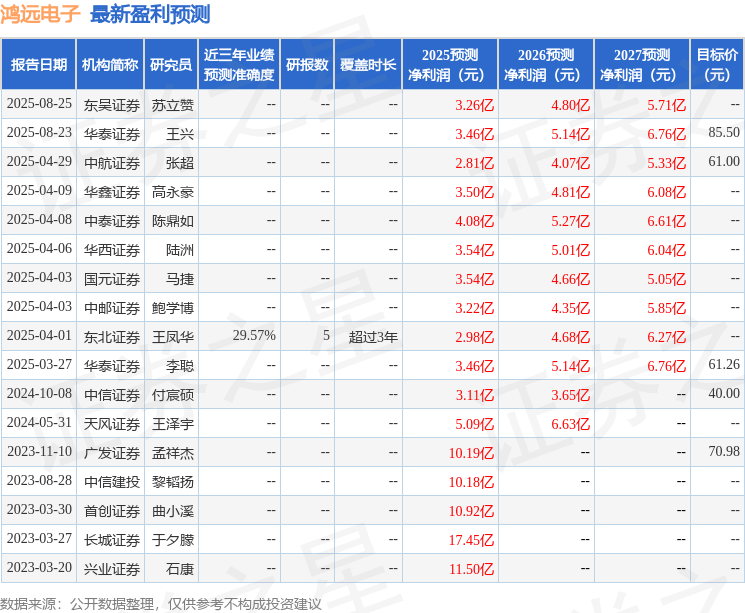

证券之星数据中心根据近三年发布的研报数据计算,东北证券王凤华研究员团队对该股研究较为深入,近三年预测准确度均值为29.57%,其预测2025年度归属净利润为盈利2.98亿,根据现价换算的预测PE为46.71。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为72.41。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。