营收增长背后:上半年半导体自动化板块存货攀升,资金效率承压

2025年上半年,全球消费电子行业在人工智能、5G、物联网等新技术的推动下,正迎来新一轮的创新周期。端侧AI的爆发,带动了从芯片、传感器到整机的全链条升级,为半导体及自动化设备行业注入了强劲动力。从2025年上半年财报来看,多数A股半导体自动化设备企业表现出良好的增长态势。

根据智立方、思泰克、和林微纳、矽电股份四家A股半导体自动化设备公司发布的2025年半年报,今年上半年这四家公司在AI技术的推动下,整体实现了业绩的快速增长和盈利能力的提升。这些企业深耕于半导体自动化设备的不同核心环节:智立方聚焦Mini LED/半导体分选与检测设备;思泰克专注于3D SPI及3D AOI视觉检测设备,并延伸至先进封装检测;和林微纳以其MEMS精微零部件和突破性的高端探针卡技术见长;而矽电股份则是国内探针台设备的龙头,正持续拓展分选机等新品。然而四家代表企业的存货总量均较去年同期明显增加,部分公司存货规模甚至逼近或超过同期营收水平。存货的持续攀升,虽部分反映企业为订单备货的乐观预期,却也预示着资金占用压力增大、周转效率面临挑战。

AI驱动复苏,半导体自动化国产替代加速

在人工智能算力芯片、存储芯片和消费电子需求等多重驱动下,全球半导体市场2025年上半年呈现复苏与增长态势。中高端芯片自给率与关键技术国产化率均有提升。智能制造的深入推进,为半导体工艺制程、智能制造系统、精益和自动化生产体系配套设备领域,创造了巨大的市场空间。

—智立方:净利润翻倍,半导体业务成新增长点

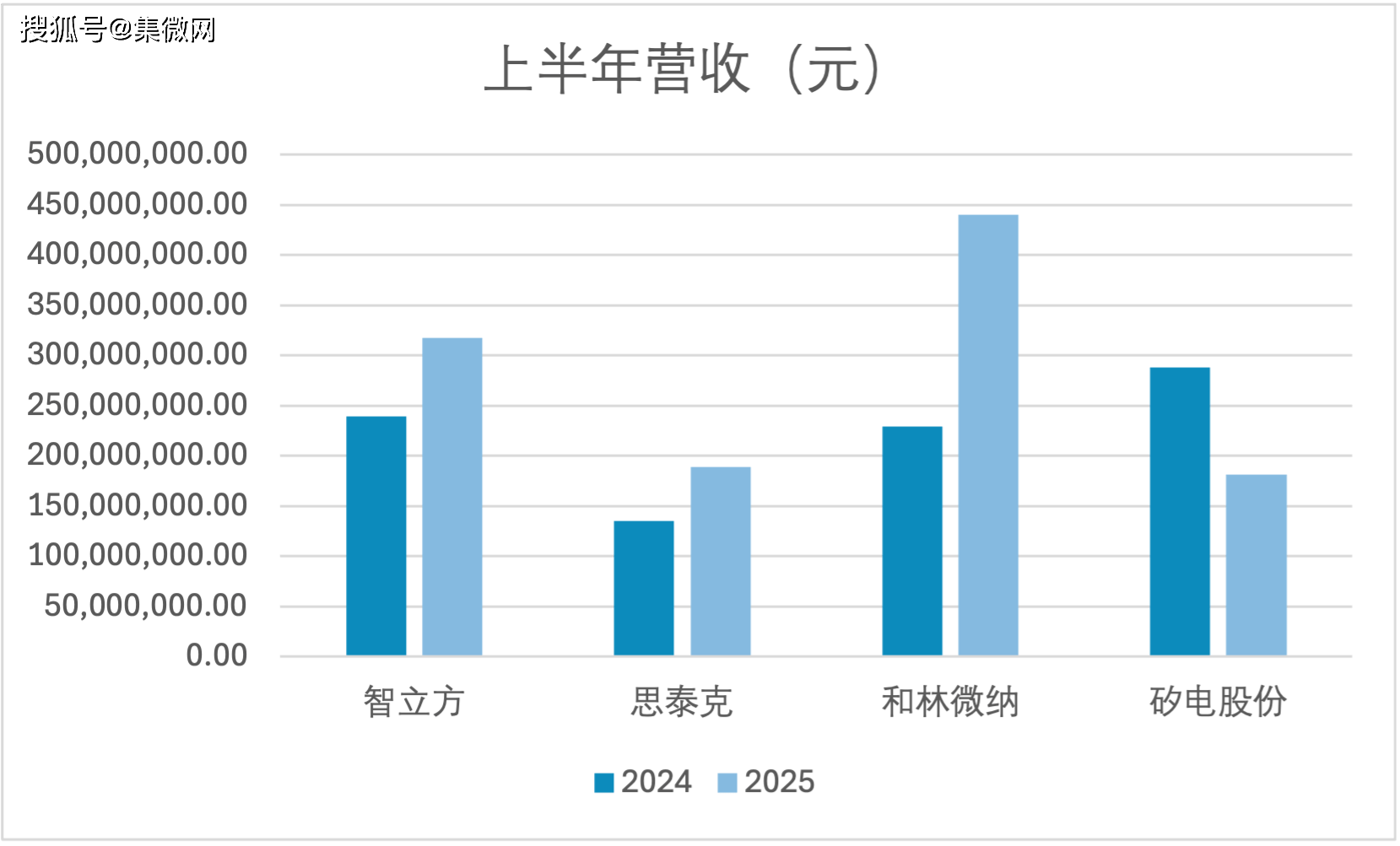

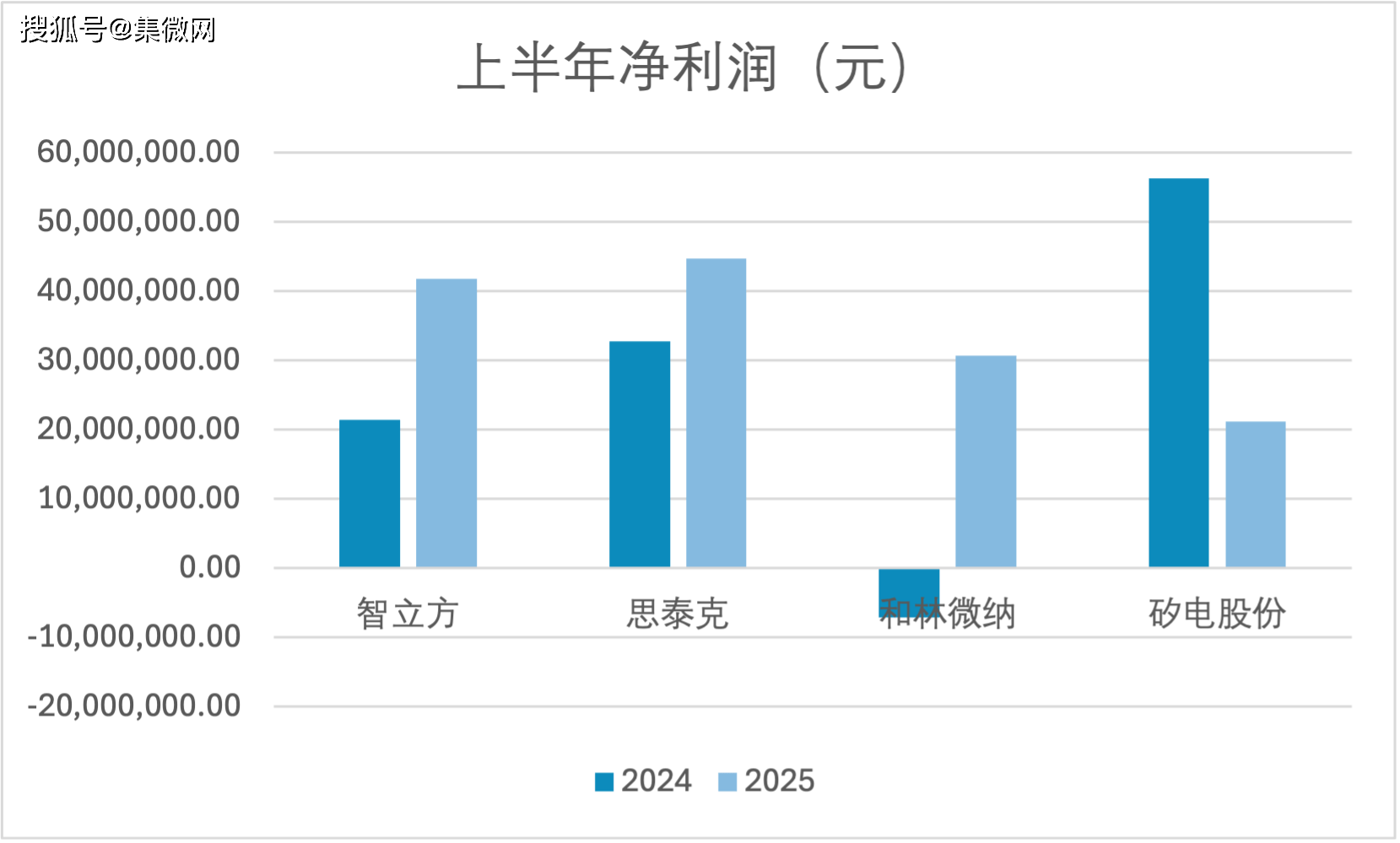

智立方2025年上半年表现亮眼,实现营业收入3.17亿元,同比增长32.61%;归属于上市公司股东的净利润4288.76万元,同比增长101.44%。

公司销售毛利率提升至30.18%,较去年同期增加6.3个百分点。智立方聚焦于半导体和电子产品两大赛道,在半导体设备领域,公司自主研发的多种设备实现了进口替代。

公司计划通过扩充产品链条,扩大生产规模,满足市场需求;以及升级改造设备,提升生产效率,确保设备质量稳定可靠。

—思泰克:3D机器视觉技术领先,营收净利双增长

思泰克2025年上半年实现营业总收入1.89亿元,较上年同期增长40.23%;归属于上市公司股东的净利润4475.81万元,同比增长36.61%。

公司核心产品为三维锡膏印刷检测设备(3D SPI)和三维自动光学检测设备(3D AOI),在3D机器视觉检测领域技术领先。

思泰克的3D机器视觉检测技术相比传统2D技术有显著优势:误检率更低、检测能力更广、数据价值更高。这些技术优势使其在电子装配领域核心制程检测市场地位稳固。

—和林微纳:扭亏为盈,探针卡技术突破

和林微纳2025年上半年实现了惊人的业绩逆转,从去年同期亏损710万元转为盈利3069万元,营收更是从2.29亿元大幅提升至4.39亿元,同比增长约91%。

公司成功向市场推出自主研发的用于晶圆测试的高针数MEMS探针卡,在高低温、载流和寿命等指标达到行业领先水平。首批装有4万根针的探针卡已被头部芯片企业采用。

公司还逐步建立健全日本、瑞士、美国、新加坡等海外销售及服务点,稳步推进日本工厂的建设,努力提高海外销售占比。

—矽电股份:聚焦探针测试技术,拓展第二增长曲线

矽电股份2025年上半年实现营业收入1.81亿元,归母净利润2136万元。作为国内领先的探针测试技术系列设备制造企业,公司已成为中国大陆规模最大的探针台设备制造企业。

公司在分选机领域取得关键进展。公司分选机已实现技术突破,达到行业领先水平,并计划将分选机快速导入现有客户产线应用。子公司希芯智能已实现分选机量产,且持续为母公司提供研发支持。

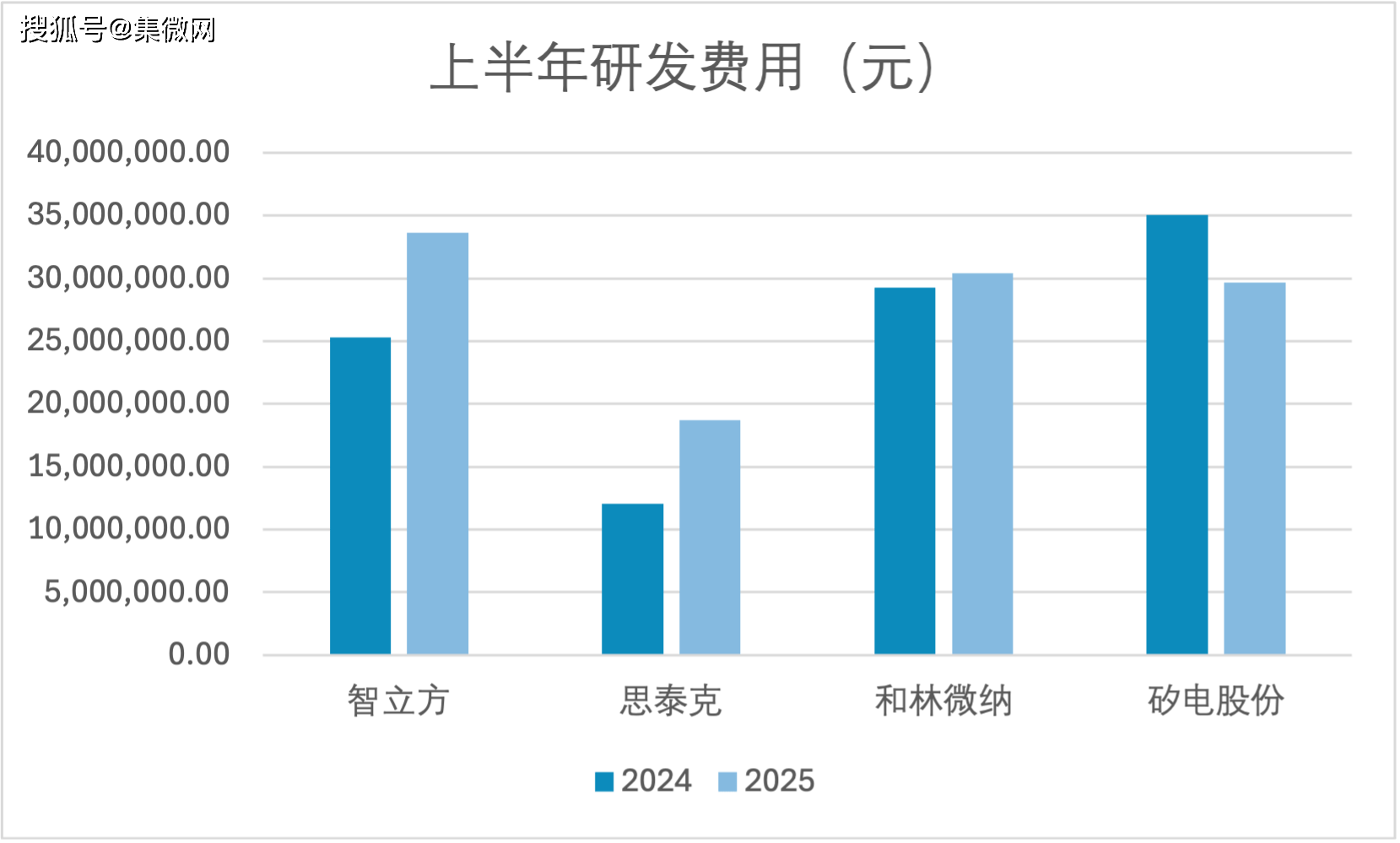

2025年上半年,矽电股份持续加大研发投入,研发费用占营业收入的比重进一步提升至16.35%。公司聚焦探针测试和芯片分选等领域,攻关多项行业前沿重点技术。

创新驱动发展,构建技术护城河

面对AI技术带来的产业变革,今年上半年,四家公司均持续加大研发投入,加快新产品、新技术的开发,以巩固和扩大竞争优势。

思泰克2025年半年度研发投入占营业收入的比例达9.90%,截至2025年6月30日,公司累计获得各项知识产权87项。

和林微纳2025年上半年研发费用为3041.03万元,占公司营业收入的6.92%。公司积极响应国家“知识产权强国战略”,建立了与公司整体发展相匹配的知识产权战略规划。

矽电股份截至2025年6月30日,共获授权专利317项,其中发明授权专利40项;上半年新增获得31项专利授权。

毛利率稳中有升,供应链管理能力需提升

尽管面临原材料成本波动和市场竞争加剧的挑战,四家公司通过优化产品结构、提升生产效率和推行精益化管理,整体毛利率水平仍实现了显著提升。

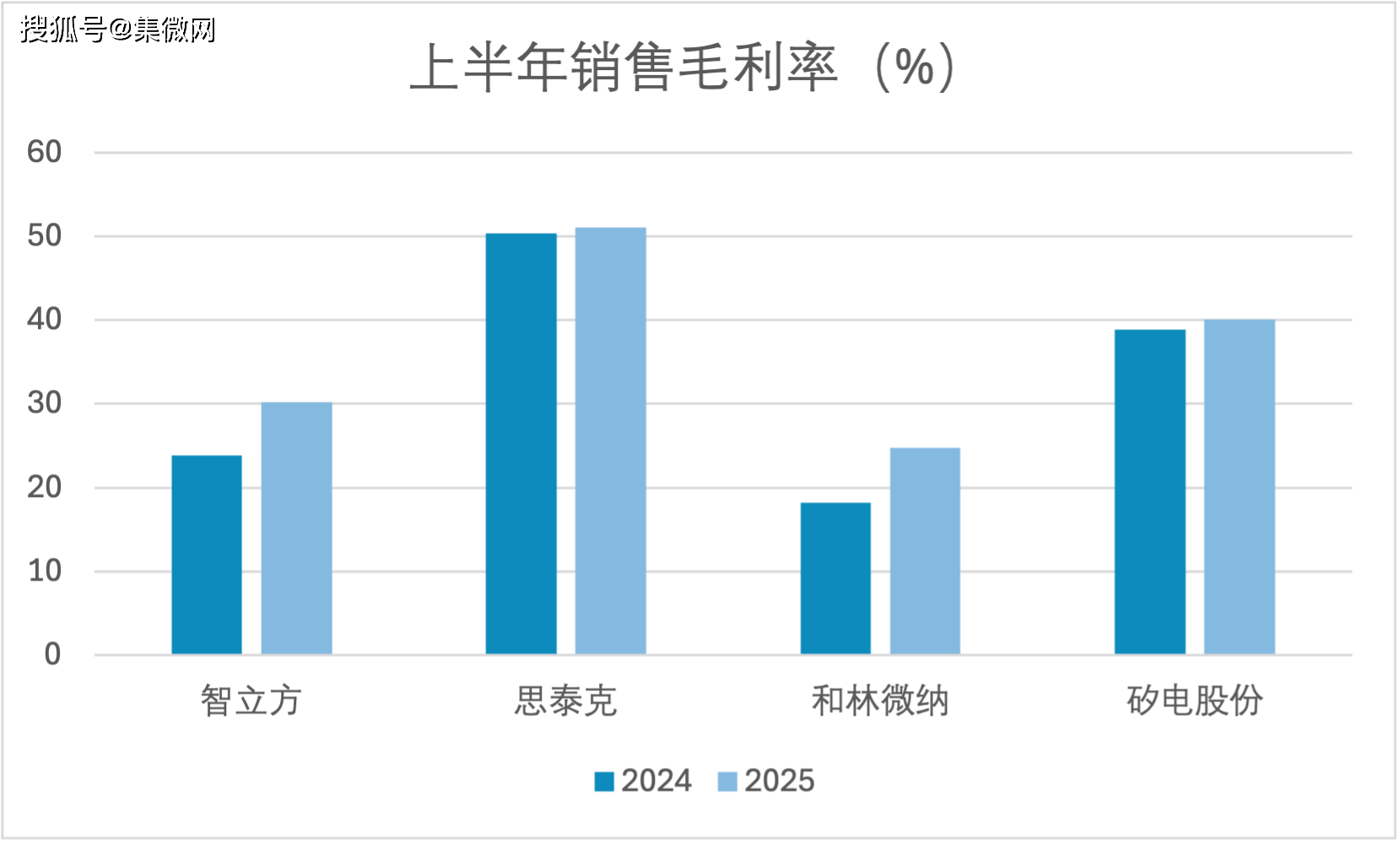

智立方2025年上半年销售毛利率为30.18%,同比提升6.3个百分点,显示出公司高附加值产品占比的提升和成本控制能力的增强。思泰克毛利率为51.06%,继续保持行业领先水平,体现了其在高端机器视觉检测设备市场的技术壁垒和定价权。和林微纳毛利率为24.74%,同比提升6.5个百分点,扭亏为盈的同时,盈利能力大幅改善。矽电股份毛利率为40.13%,同比提升1.2个百分点,在营收下滑的情况下,依然保持了较强的盈利韧性。

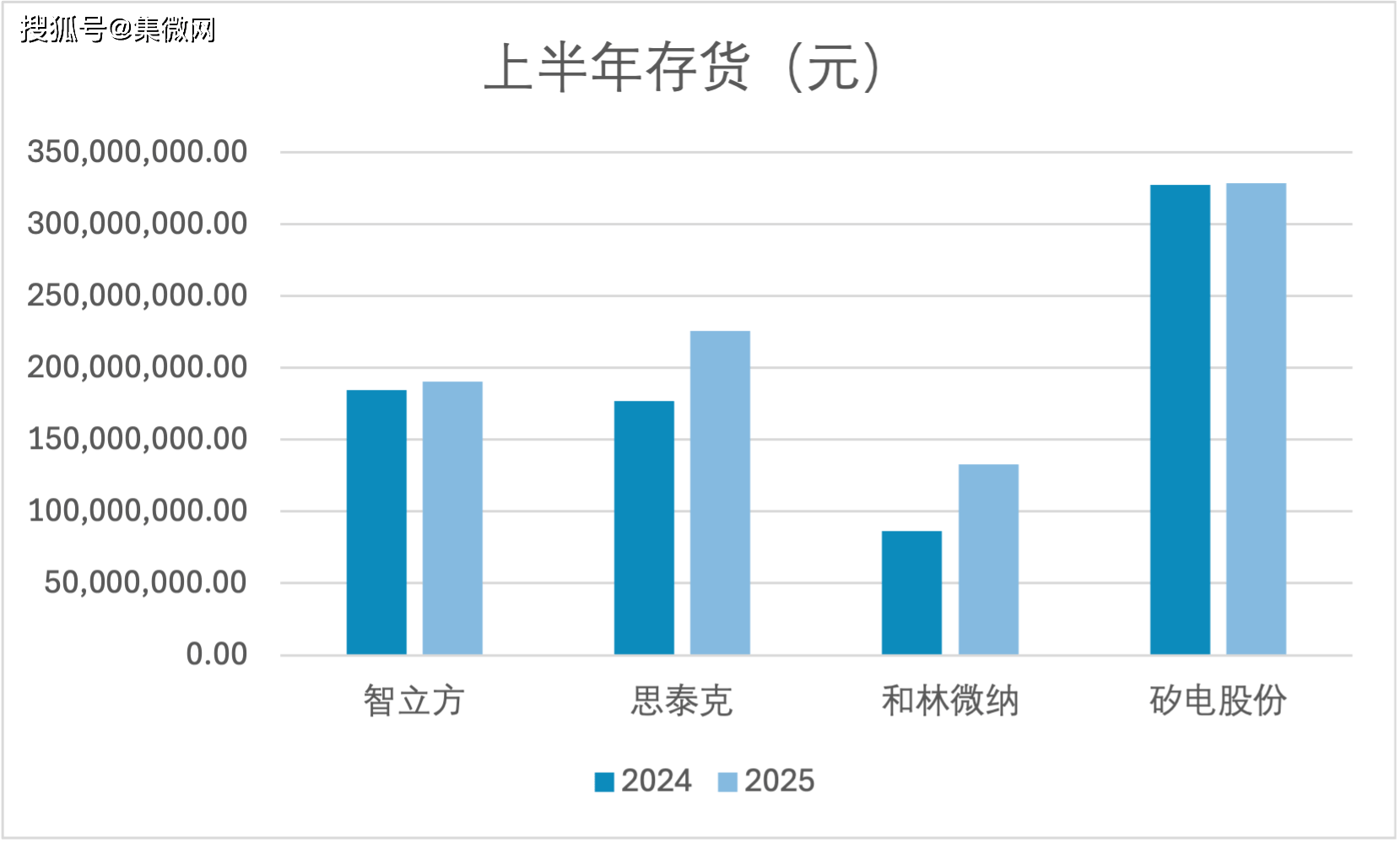

存货水平的变化则反映了公司对市场需求预期和供应链管理的能力。数据显示,智立方2025年上半年存货为1.90亿元,较 2024 年的1.84亿元略有增加。考虑到其所处的工业自动化设备行业,可能是为了应对未来市场需求的进一步增长,提前储备了部分原材料和零部件。但也需要密切关注市场变化,避免因需求波动导致库存积压。

思泰克存货从2024年的1.77亿元增长至 2025 年的2.26亿元,增幅较大。在机器视觉检测设备行业,随着技术的不断更新换代,可能存在因新产品研发而增加原材料储备,以及对市场需求预期过高而增加产成品库存的情况。这可能面临一定的库存积压风险,需要加强市场预测和库存管理。

和林微纳存货从0.87亿元增加到1.33亿元,增幅达53.6%。由于其MEMS芯片产品需求旺盛,存货增加可能是为了满足不断增长的订单需求,扩大生产规模而增加的原材料和在产品库存。但也需警惕市场需求变化和技术更新带来的库存贬值风险。

矽电股份存货基本保持稳定,从3.28亿元微增至3.29亿元。在半导体测试设备市场竞争激烈的情况下,矽电股份可能采取了较为保守的库存管理策略,以避免库存积压和资金占用过多,确保企业资金链的稳定。

结语

整体而言,上半年半导体自动化板块在营收、净利润、毛利率等方面表现出积极的变化,但也面临存货管理等挑战。随着AI应用场景不断扩展、半导体工艺持续升级,对高端智能制造设备的需求将进一步释放。具备技术优势、快速响应市场能力的企业有望持续受益。

凭借在核心领域愈发完善的技术壁垒与逐步增加的试机验证项目,叠加高端化产品进一步放量,这些半导体设备企业将在半导体设备国产替代进程中持续抢占市场先机,成长空间进一步深化。

半导体设备国产替代是一个漫长的过程,持续的研发投入为行业未来发展奠定了基础,各公司需进一步结合自身所处行业特点,优化业务布局和运营管理,以在竞争激烈的市场中占据更有利的地位。