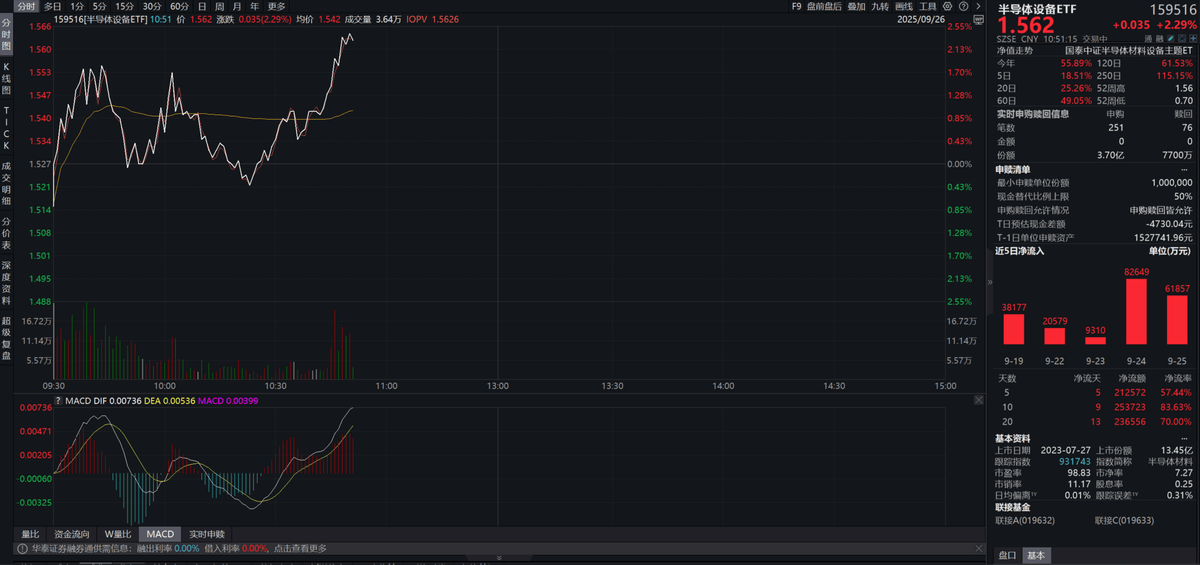

自主可控还得看设备,半导体设备ETF(159516)涨超2%,流入近4亿元

国产替代行情在昨日调整后再度迎来爆发,聚焦上游最卡脖子的半导体设备领域的半导体设备ETF(159516)盘中拉升上涨超2%。资金持续加码,根据wind数据,半导体设备ETF(159516)盘中申购近4亿份,连续5日净流入超21亿元。

自主可控还得看设备

中国光刻机需求量较大,但国产化率极低。长期以来,中国在高端光刻机领域始终面临“卡脖子”困境。

华鑫证券表示,面对外部封锁压力,在国家政策支持下,国内企业加速研发突破光刻机制造技术,目前国产光刻机在90nm及以下工艺节点方面取得了重要进展。例如,上海微电子自主研发的600系列光刻机已实现90nm工艺的量产,并正在进行28nm浸没式光刻机的研发工作。

近期,宇量昇与中芯国际的合作测试是国产光刻机突破的重要信号。据公开资料显示,宇量昇成立于2022年7月,为国有控股企业,同时是中国半导体设备国产化进程中的关键新兴力量,尤其在光刻技术领域承担突破“卡脖子”技术的战略使命。公司定位“半导体专用设备研发与制造”,聚焦EUV光刻机国产化,目标构建独立于美国的半导体设备生态。我们认为随着光刻机技术的突破将带动上游材料、精密机械等配套产业升级,加速光刻胶、光学部件等“卡脖子”材料的国产化进程,形成“龙头带动、多点突破”的产业升级格局。

基本面看,产业链下游扩产强劲,AI建设持续性强

除技术突破外,从基本面看,半导体产业链下游厂商扩产意愿也十分强劲。扩产动能主要有两个:

一是存储扩产和长鑫上市。AI的虹吸效应扩散到了存储,存储涨价现象严重。继美光传出计划对DDR4和DDR5内存产品涨价20%至30%的消息后,三星也被爆料将在四季度对内存产品进行涨价,涨幅预计在15%至30%之间。据消息人士透露,三星已通知大客户,今年第四季度DRAM类的LPDDR4X、LPDDR5/5X协议价格将上涨15%至30%以上。国内方面,此前,证监会备案公告显示长鑫科技集团股份有限公司已正式启动上市辅导,这可能是继中芯国际之后,A股市场五年来最大规模的科技股IPO。因此,后续存储的扩产对于设备而言也是一大利好。

二是GPU带来的先进制程扩产需求。我们在此前点评中描述过中国GPU市场规模巨大,今年中国GPU市场规模达500亿美金,50%增速上行,2027年市场规模有望达1125亿美金。这意味着不计算AI带来的存储等芯片需求,到2027年仅GPU便可为中国半导体市场规模扩容60-74%。

此外,阿里巴巴集团CEO吴泳铭表示,为了实现全面超越人类的超级人工智能ASI,阿里巴巴正在积极推进三年3800亿的AI基础设施建设计划,并将会持续追加更大的投入。根据远期规划,为了迎接ASI时代的到来,对比2022年这个GenAI的元年,2032年阿里云全球数据中心的能耗规模将提升10倍。这无疑又证明了AI的持续性。

聚焦上游卡脖子环节,关注半导体设备ETF(159516)

虽自2018年来自主可控高速发展,但目前我国半导体产业链条最大的卡脖子环节仍是设备,投资者可以关注半导体设备ETF(159516)的布局机会。半导体设备ETF(159516)跟踪中证半导体材料设备主题指数,能较好代表设备材料环节基本面进展。

风险提示:数据来源:中证指数公司,截止2025年9月25日。指数成分股仅供参考,不代表投资建议。

感兴趣的投资者可以关注相关半导体设备ETF(159516)布局机会,没有股票账户的投资者可以关注半导体设备ETF联接基金(联接 A:019632;联接 C:019633)。

每日经济新闻