算力系列报告之PCB:AI算力硬件迭代催生PCB行业结构性增长机遇

今天分享的是:算力系列报告之PCB:AI算力硬件迭代催生PCB行业结构性增长机遇

报告共计:46页

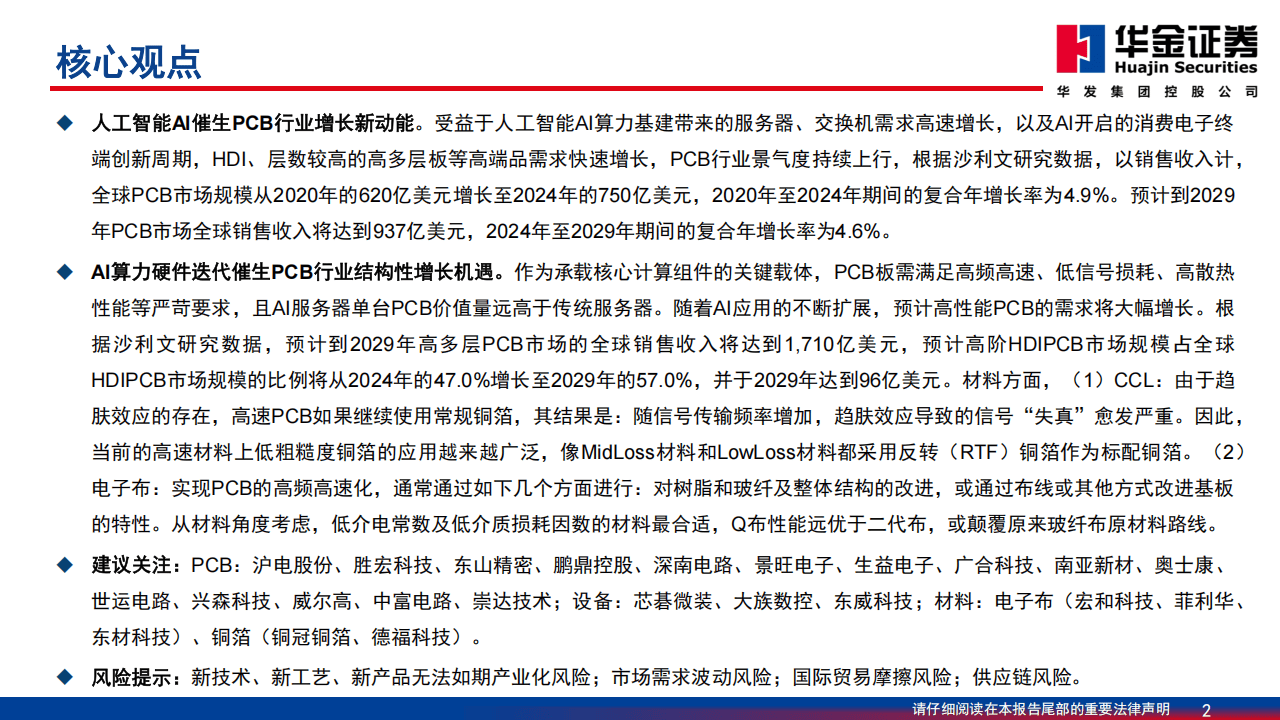

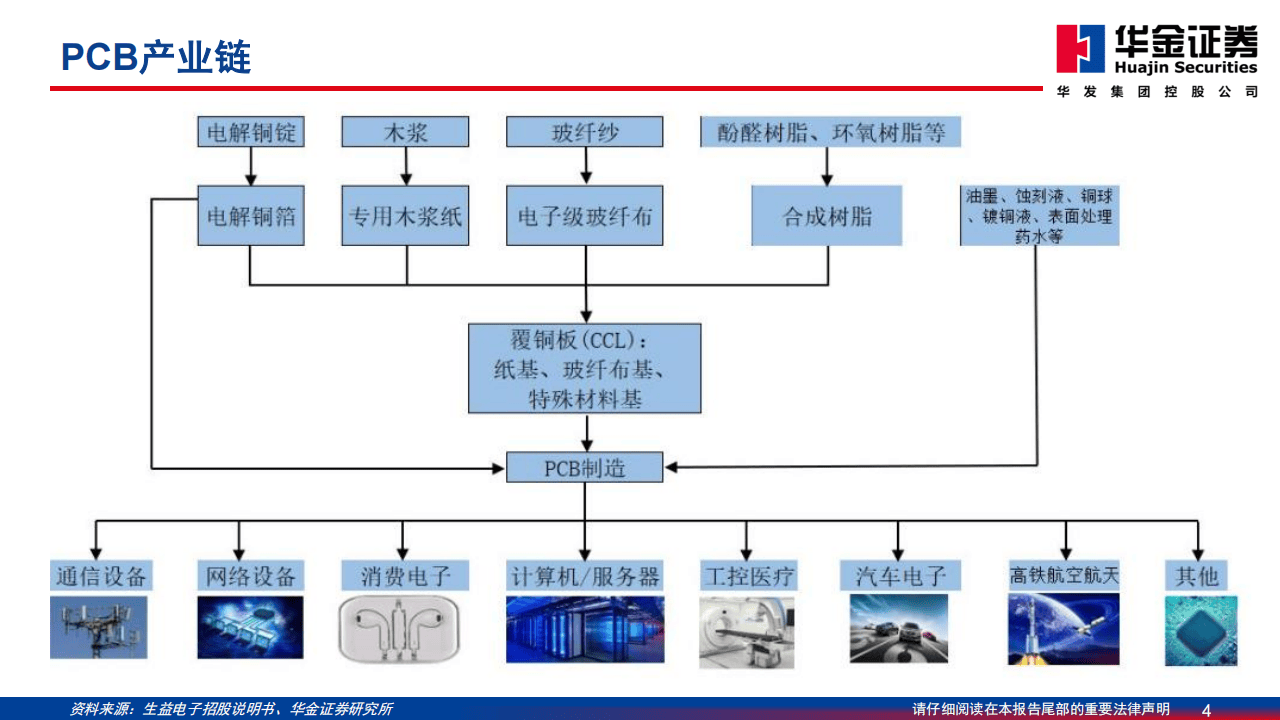

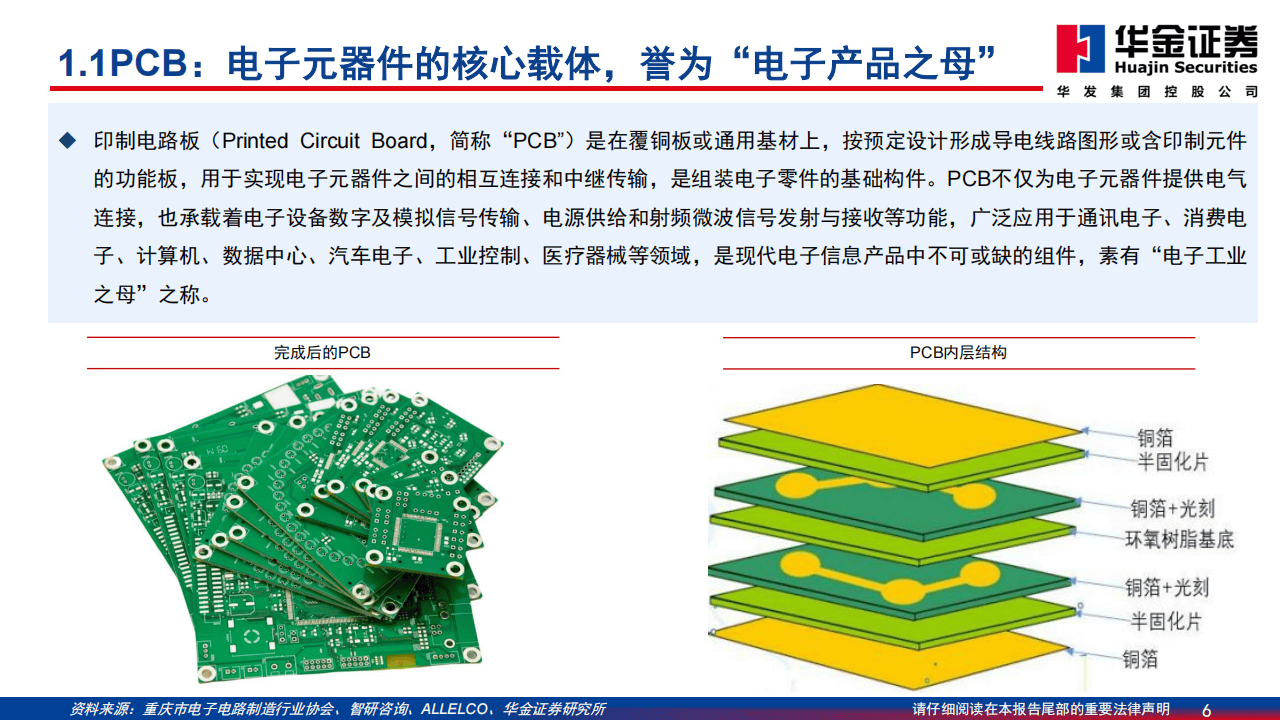

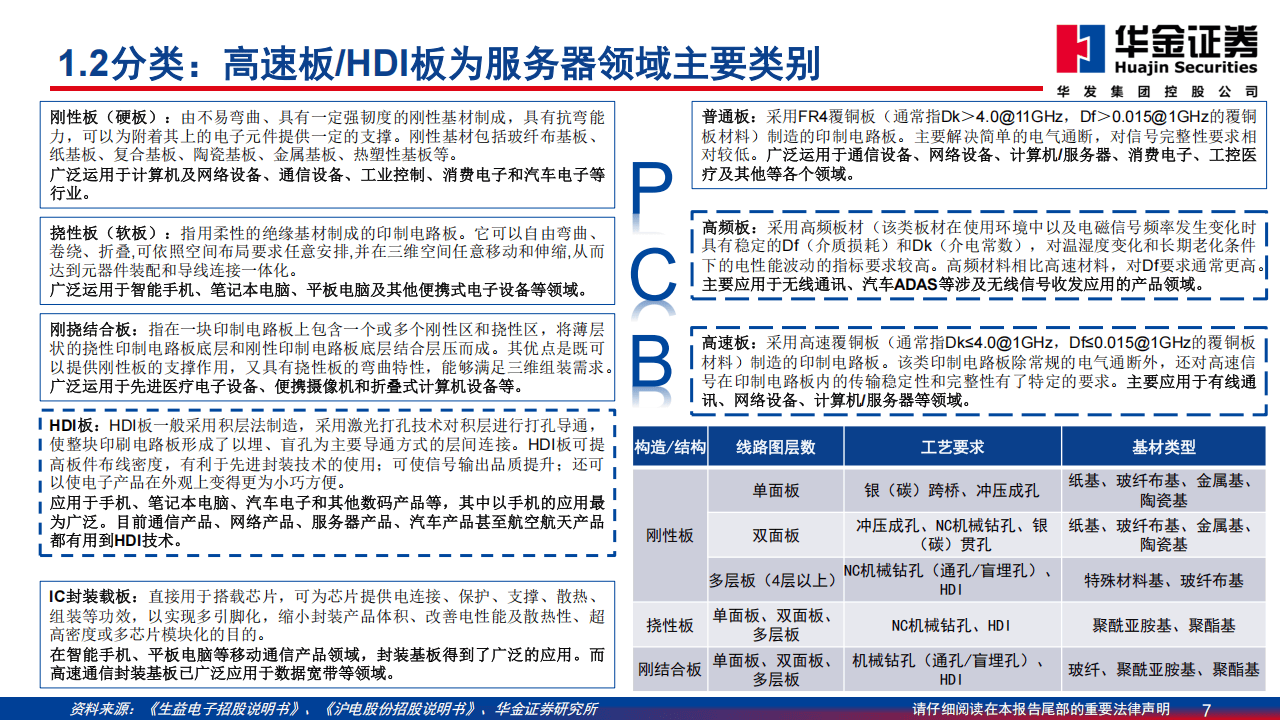

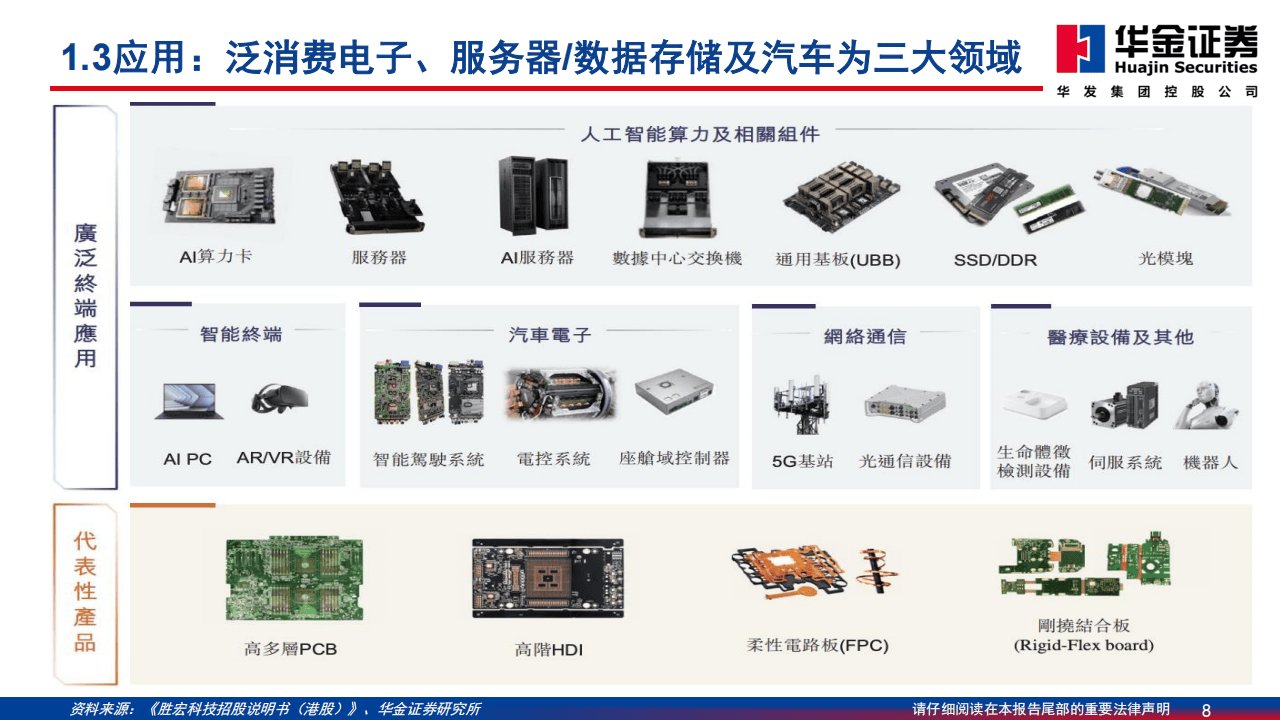

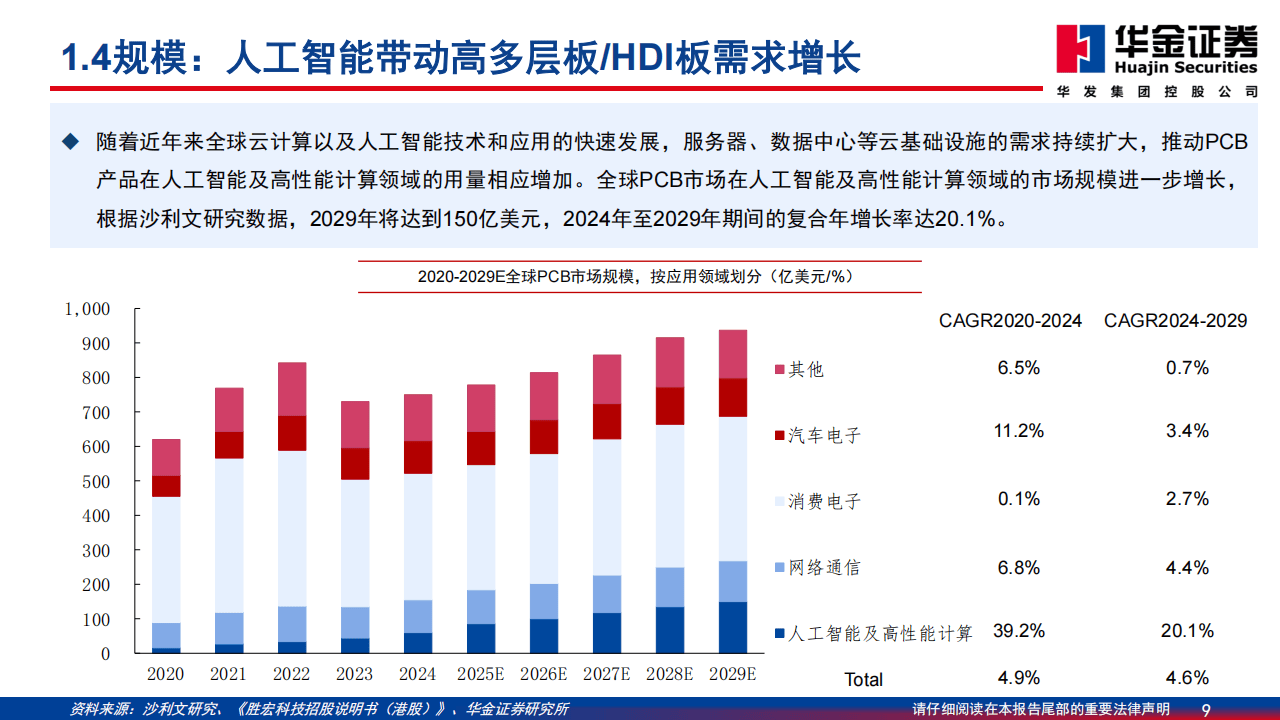

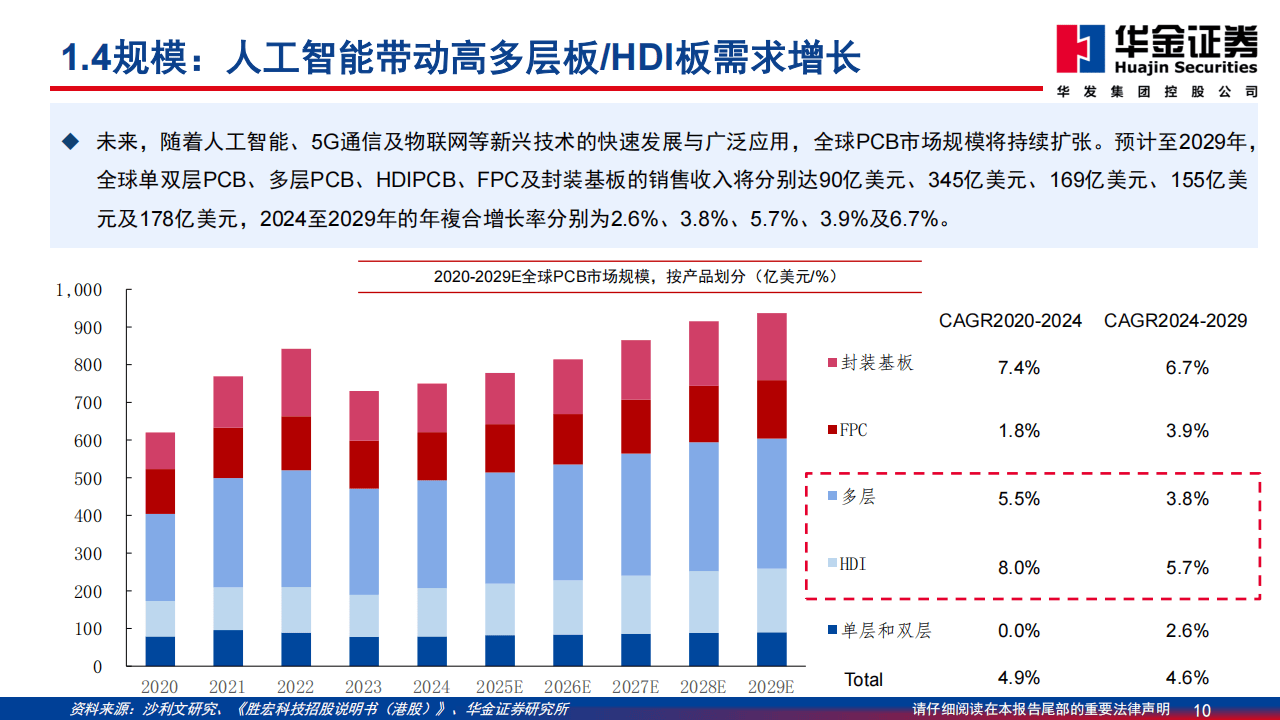

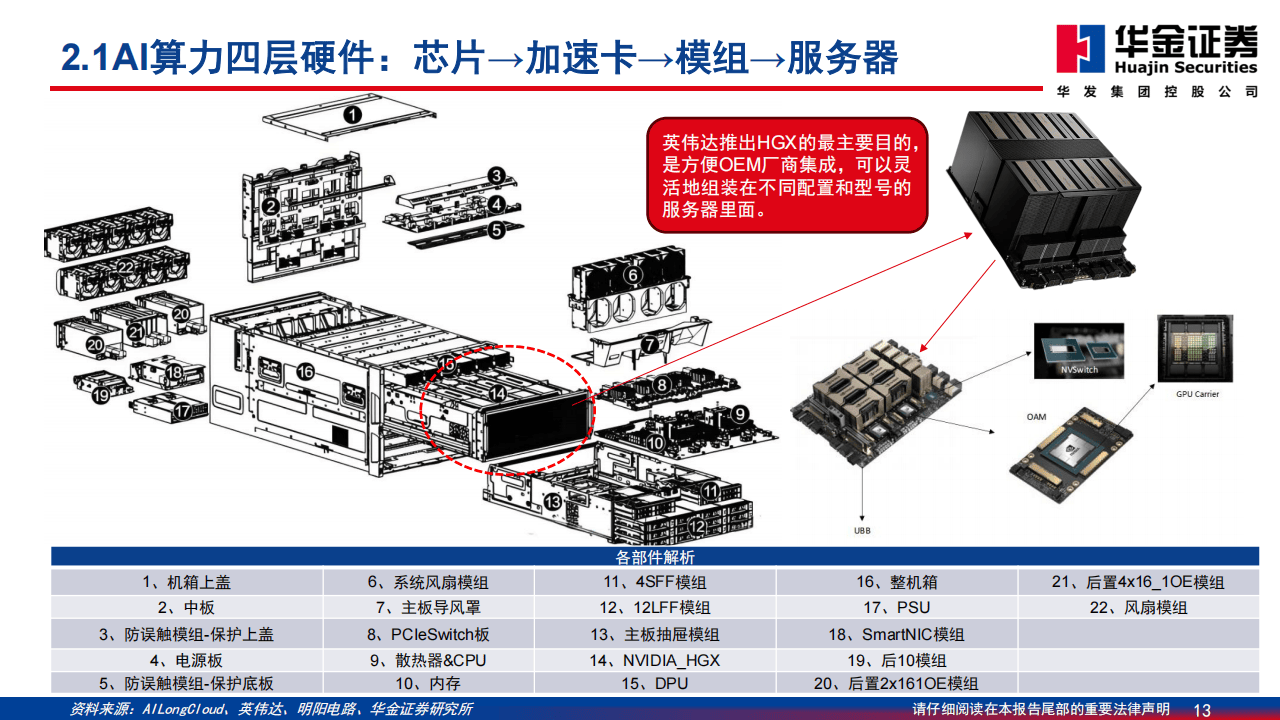

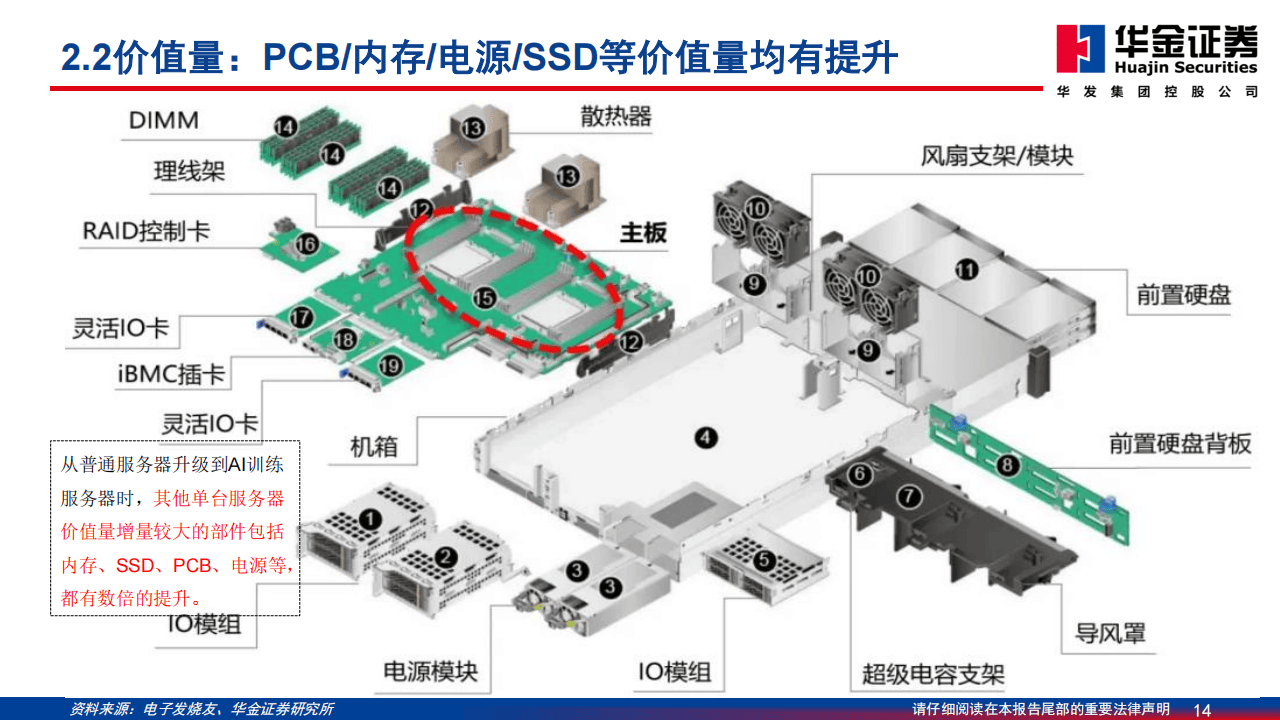

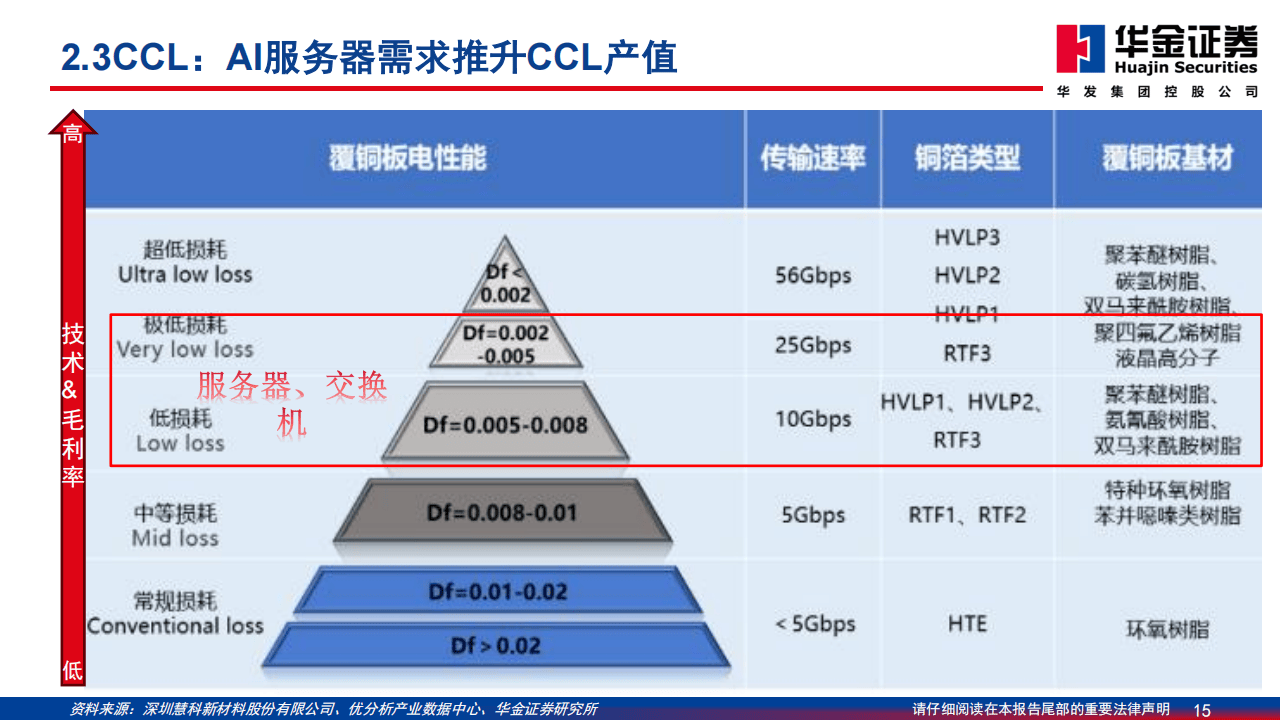

《算力系列报告之PCB:AI算力硬件迭代催生PCB行业结构性增长机遇》由华金证券发布,聚焦AI算力硬件发展对PCB(印制电路板)行业的带动作用,从行业规模、技术要求、材料升级及企业布局等维度展开分析。PCB作为电子元器件核心载体,有“电子产品之母”之称,广泛应用于通信、消费电子、服务器、汽车电子等领域,按类型可分为刚性板、挠性板、刚挠结合板、HDI板、IC封装载板等,其中高速板、HDI板是服务器领域主流类别,需满足高频高速、低信号损耗、高散热等性能要求。AI算力需求推动PCB行业增长,全球PCB市场规模从2020年620亿美元增至2024年750亿美元(复合年增长率4.9%),预计2029年达937亿美元(2024-2029年复合年增长率4.6%),其中人工智能及高性能计算领域增长显著,2029年市场规模预计达150亿美元(2024-2029年复合年增长率20.1%),高多层PCB、高阶HDI板需求快速提升,预计2029年高多层PCB市场规模达1710亿美元,高阶HDI板占全球HDI板市场比例升至57%(规模96亿美元)。AI服务器推动PCB技术升级与价值量提升,单台AI服务器PCB价值量远高于传统服务器,其核心组件如GPU加速卡、UBB底板等需高多层(14-30层)、低损耗材料(Very Low Loss/Ultra Low Loss)PCB,同时带动上游材料升级,CCL(覆铜板)广泛应用低粗糙度反转(RTF)铜箔、极低轮廓(HVLP)铜箔以减少信号失真,电子布向低介电常数的Q布升级,替代传统玻纤布。行业内企业积极布局,PCB领域,沪电股份推进高端PCB扩产项目,胜宏科技具备100层以上高多层板及8阶HDI量产能力,东山精密、鹏鼎控股等加速高阶HDI与服务器用板产能释放;设备领域,芯碁微装、大族数控推出适配高端PCB加工的激光设备;材料领域,宏和科技、菲利华研发低介电电子布,铜冠铜箔、德福科技量产高端RTF/HVLP铜箔,共同推动PCB行业向高端化、高性能方向发展,承接AI算力硬件迭代带来的结构性机遇。

以下为报告节选内容