昂瑞微电子IPO进展顺利,技术突破与多元布局驱动,预计2027年实现盈利

创始人

2025-10-11 17:03:54

0次

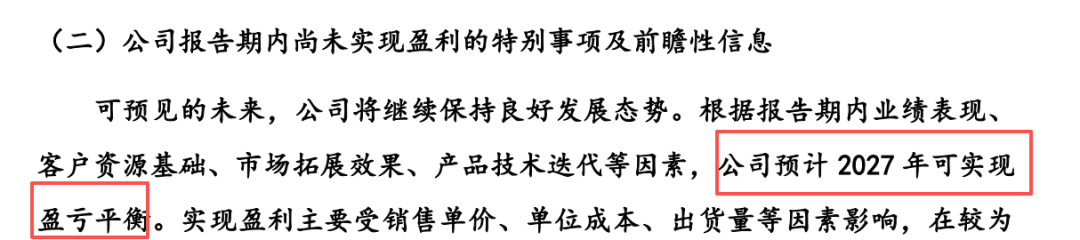

近日,昂瑞微电子在回复科创板第二轮审核问询函的公告中,披露了昂瑞微未来盈利路径与业务成长逻辑。作为国内领先的射频前端及射频SoC芯片设计企业,昂瑞微依托深厚技术积累、持续产品创新及前瞻性战略布局,在复杂市场环境中展现出强劲发展韧性,预计在2027年实现盈亏平衡,并逐步迈入稳健盈利阶段。

技术领先

产品迭代持续引领国产替代浪潮

昂瑞微电子始终坚持以技术驱动发展,在高性能射频前端模组领域实现多项关键突破:

- L-PAMiD模组率先量产:昂瑞微5G Phase 7LE L-PAMiD产品于2023年率先实现对品牌客户大规模出货,打破国际厂商垄断,奠定了在国产射频前端高端模组市场的领先地位。

- Phase8L与L-DiFEM同步推进: 昂瑞微Phase8L L-PAMiD已实现对某国产品牌客户的导入,预计将于2025年下半年实现大规模量产出货;L-DiFEM接收模组已于2025年上半年大规模出货,产品矩阵持续完善。

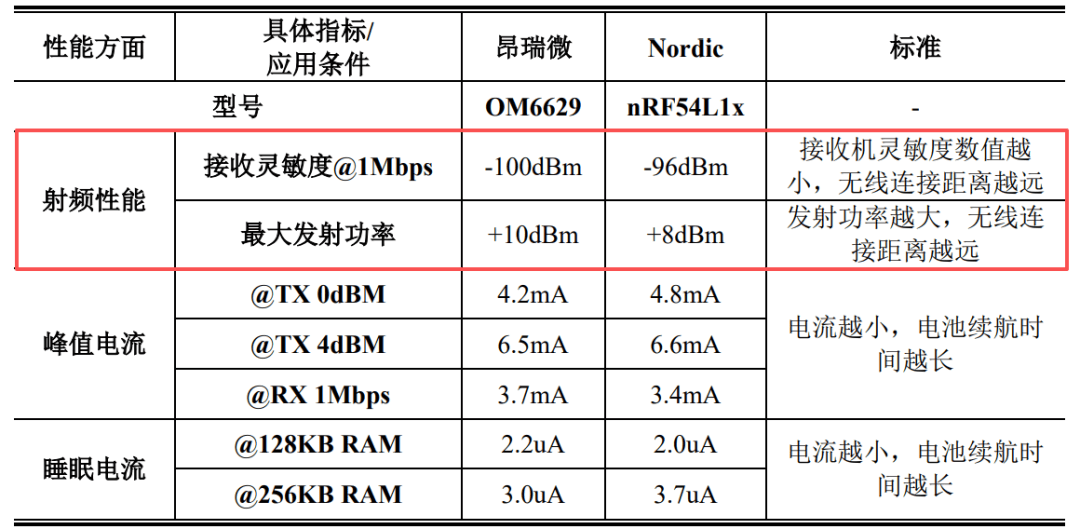

- 射频SoC性能超越国际对手:昂瑞微最新一代的低功耗蓝牙SoC产品在最大发射功率、接收灵敏度等关键指标上优于国际龙头厂商,并率先成为行业内首批通过蓝牙联盟低功耗蓝牙最新标准认证(除信道探测外)的企业之一,技术实力获行业认可。

客户结构优化

品牌直供与海外拓展双轮驱动

面对2024年下半年以来,某客户阶段性采购调整,昂瑞微积极优化客户结构,深化与三星、荣耀、vivo、小米等头部品牌客户的合作,成效显著:

- 品牌客户收入快速增长:2025年上半年,前述四大品牌客户直供收入占营业收入的比重达23.97%,同比增长229.22%,已成为收入增长新引擎。

- 海外市场取得突破:昂瑞微产品成功导入三星等国际品牌,并加速出海进程,向日韩、欧美等高端市场拓展,预计2025年海外品牌直供收入贡献占比提升到10%左右。

- 专业类市场快速起量:在智能零售、智慧物流、车载出行、医疗健康等专业类市场实现规模化出货,预计专业类收入占比将从2024年的18%提升至30%以上。

多元业务协同

构建穿越周期的成长动能

昂瑞微依托射频前端、射频SoC、混合信号三大产品线,形成技术、市场与供应链的深度协同:

- 产品结构持续优化:高毛利的5G模组、射频开关、卫星通信产品占比不断提升,射频SoC及混合信号芯片业务增速显著,共同推动综合毛利率稳步上升。

- 供应链国产化降本增效:昂瑞微积极推动晶圆、封测、基板、滤波器等关键环节国产化,在保障供应链安全的同时有效降低单位成本。

- 研发效能行业领先:尽管研发费用率低于行业平均,但昂瑞微凭借高效的研发体系和人才优势,实现多款高难度模组量产,展现强劲产品转化能力。

盈利路径清晰

2027年实现盈亏平衡可期

基于当前业务进展与行业趋势,昂瑞微对实现盈利充满信心,预计2027年实现盈亏平衡:

- 收入规模稳步攀升:随着品牌客户导入加速、新产品放量与专业市场拓展,预计2027年营业收入有望达到30亿元左右。

- 毛利率持续改善:通过产品结构优化、成本管控与供应链本土化,毛利率将稳步提升至23%以上。

- 费用管控与规模效应:期间费用率预计控制在20%左右,随着收入规模扩大,经营杠杆效应将进一步释放。

展望未来,随着通信、物联网、智能汽车等下游市场持续繁荣,以及国产化替代进程的深入推进,昂瑞微电子有望凭借其技术实力与市场布局,在2027年顺利实现盈利,为中国半导体产业发展注入新的动能。

相关内容

热门资讯

健信超导(688805.SH)...

2026年6月22日,健信超导(688805.SH)发布公告称,公司近日收到广发证券出具的《关于变更...

韩国芯片出口再次领涨,印证AI...

截至2026年6月22日 10:05,上证科创板芯片指数(000685)强势上涨2.57%,成分股源...

AI算力爆发正深度重塑芯片设计...

2026年6月22日盘中,第四代半导体、高宽带内存等概念表现活跃,截至10:39,上证科创板芯片指数...

安泰科技:公司正在积极开发和布...

近日,有投资者在互动平台向安泰科技提问,公司的硬质合金棒是pcb钻针核心基材吗?是否有出货呢?安泰科...

华大九天:与国内集成电路头部企...

证券之星消息,华大九天(301269)06月22日在投资者关系平台上答复投资者关心的问题。 投资者提...

集成电路封测板块短线拉升,长电...

每经AI快讯,6月22日,集成电路封测板块短线拉升,长电科技涨停,盛合晶微涨超10%,通富微电、华天...

苏州科达获得实用新型专利授权:...

证券之星消息,根据天眼查APP数据显示苏州科达(603660)新获得一项实用新型专利授权,专利名为“...

股市必读:埃科光电(68861...

截至2026年6月22日收盘,埃科光电(688610)报收于237.0元,上涨2.0%,换手率3.4...

思特威获得实用新型专利授权:“...

证券之星消息,根据天眼查APP数据显示思特威(688213)新获得一项实用新型专利授权,专利名为“图...

科威尔获得实用新型专利授权:“...

证券之星消息,根据天眼查APP数据显示科威尔(688551)新获得一项实用新型专利授权,专利名为“一...