阳光电源Q3营收同比增长20.83%,净利润增长57.04% | 财报见闻

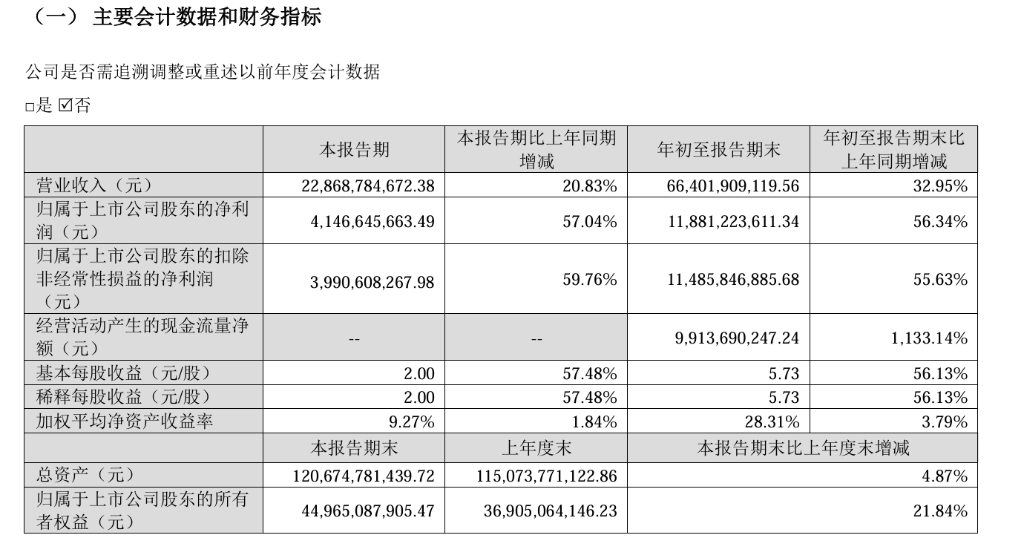

阳光电源Q3实现了228.7亿元的营业收入,同比增长20.83%;归属于上市公司股东的净利润增57.04%,达到41.5亿元。前三季度,公司的资产减值损失9.57亿元,同比增207.17%。公司在财报中解释,这主要是由于“计提的存货跌价准备金额增加所致”。

28日,阳光电源发布2025年第三季度报告:

营收利润双增,现金流大幅改善

- 第三季度营收为228.69亿元,同比增长20.83%;

- 净利润为41.47亿元,同比增长57.04%。

财报数据显示,阳光电源的增长势头在2025年前三季度得以延续。公司累计实现营业收入664亿元,同比增长32.95%;累计净利润达118.8亿元,同比增长56.34%。

利润增长的动力不仅来源于销售规模的扩大,也得益于有效的成本与费用控制。值得注意的是,前三季度公司财务费用为-1.22亿元,而去年同期则为3.18亿元。财报将其归因于“本期汇兑收益增加”,显示公司在复杂的汇率环境中获得了正向收益。

更为市场关注的是公司现金流的改善。截至9月30日,其经营活动产生的现金流量净额从去年同期的约8亿元飙升至99.1亿元,增幅高达1133.14%。公司解释称,这“主要系本期销售规模扩大、收到的货款增加所致”。

存货减值损失激增,成本压力显现

尽管整体业绩向好,但资产减值损失的激增,无疑是这份财报中最引人警惕的信号。前三季度高达9.57亿元的减值损失,与去年同期的3.12亿元相比,增长超过两倍。公司在财报中解释,这主要是由于“计提的存货跌价准备金额增加所致”。存货跌价准备的增加,通常意味着公司持有的原材料或产成品市价下跌,其可变现净值低于账面成本。

与此同时,公司的运营成本仍在上升。为保持技术领先和市场扩张,阳光电源持续加大投入。前三季度,公司研发费用达到31.4亿元,同比增长32.16%;管理费用为12.7亿元,同比增幅达56.53%,主要系公司规模扩大,管理人员薪酬等增加所致。报告期末,公司的应付职工薪酬较年初增长了81.09%,达到24.6亿元。

截至报告期末,公司总资产达到1206.7亿元,较年初增长4.87%。在负债端,一年内到期的非流动负债和长期应付款项分别较年初大幅下降61.84%和34.87%,显示公司正在偿还到期债务,减轻短期偿付压力。