深度解读:电子式互感器渗透率突破40%背后的产业逻辑

创始人

2026-01-28 05:09:52

0次

1. 行业概念概况

电子式互感器是一种基于光学、电磁感应或罗氏线圈等原理实现电力系统电压、电流测量的新一代计量与保护装置。与传统电磁式互感器相比,其具有绝缘结构简化、动态范围宽、无磁饱和、数字化输出、易于集成等优势。主要分为光学电流互感器(OCT)和电子式电压/电流互感器(EVT/ECT)两大类,在智能电网、新能源发电、轨道交通及工业用电等领域逐步替代传统设备。

2. 市场特点

- 技术驱动明显:产品性能高度依赖传感器技术、材料工艺及信号处理算法,头部企业研发投入占营收比例普遍高于8%。

- 政策导向性强:受“十四五”智能电网建设、新能源并网标准及“双碳”目标相关政策推动,市场需求与政策节奏高度相关。

- 应用场景分化:不同电压等级(如10kV-1000kV)及不同环境(如海上风电、城市电网)对产品可靠性、成本要求差异显著。

- 产业链协作紧密:上游核心元器件(如光电芯片、绝缘材料)供应稳定性直接影响行业产能与成本结构。

3. 行业现状分析

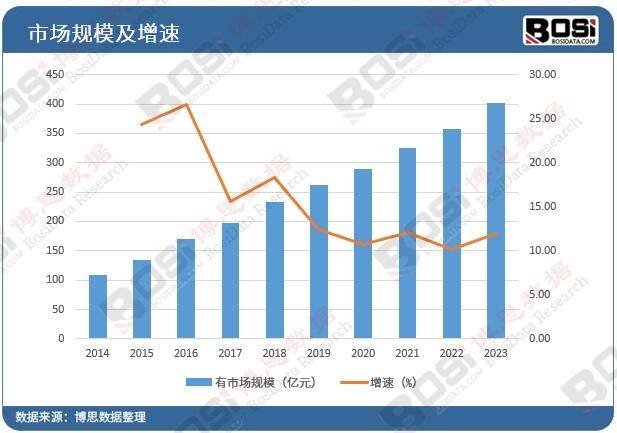

当前市场处于成长期向成熟期过渡阶段。国家电网、南方电网已逐步将电子式互感器纳入集中采购目录,并在新建智能变电站中提高配置比例。据行业共识数据(基于中国电力企业联合会及多家上市公司年报交叉验证),2023年电子式互感器在110kV及以上变电站新建项目中的渗透率已接近40%,其中330kV以上高压领域渗透率超过60%。

市场竞争格局呈现三级分化:

- 第一梯队:具备核心技术及全电压等级产品线,如国电南瑞、许继电气、思源电气等,合计占据约55%市场份额。

- 第二梯队:在特定电压等级或区域市场有较强竞争力,如大连北方互感器、武汉豪迈等。

- 第三梯队:大量中小型企业聚焦中低压市场,价格竞争激烈。

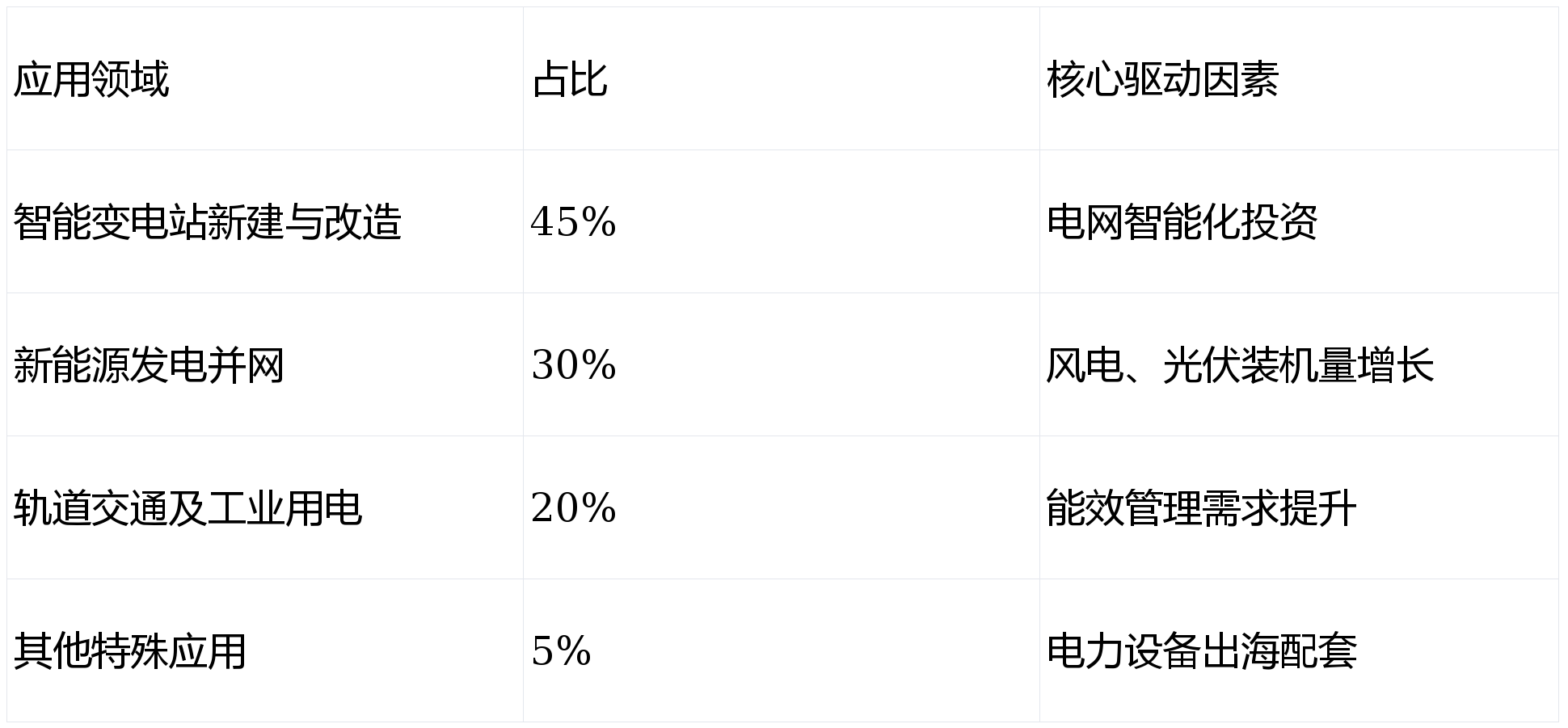

表1:2023年电子式互感器主要应用领域需求占比

4. 未来趋势展望

- 技术融合加速:传感器与物联网、边缘计算技术结合,推动互感器向“测量-诊断-预警”一体化设备演进。

- 标准化与模块化:行业标准逐步完善,促进产品互换性提升;模块化设计将降低定制成本,拓展中低压市场。

- 绿色低碳导向:无SF6绝缘气体设计、可回收材料应用将成为产品竞争力的重要维度。

- 出海潜力释放:随着“一带一路”沿线电力基础设施升级,具备成本与技术优势的中国企业有望扩大海外份额。

5. 挑战与机遇

挑战:

- 成本压力:高性能光学传感元件仍依赖进口,原材料成本占比超过60%,制约价格下沉。

- 长期可靠性验证不足:部分新型产品在极端环境下的运行数据积累不足,影响电网用户大规模替换决策。

- 人才缺口:复合型研发人才(光学、电力、嵌入式系统)供给短缺,中小企业尤甚。

机遇:

- 新型电力系统建设:柔性直流输电、分布式能源接入对宽频测量、快速响应的需求,为电子式互感器创造增量空间。

- 数字化转型:数字孪生电网、状态监测系统建设将提升对高精度实时数据采集设备的需求。

- 产业链自主化:国产芯片、光学器件技术进步有望降低核心成本,提升行业整体毛利率。

- 在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

相关内容

热门资讯

厦门鑫众通电子取得基于人工智能...

国家知识产权局信息显示,厦门鑫众通电子有限公司取得一项名为“基于人工智能的储能电源管理系统、方法及装...

锐锋焰申请基于多电位域动态解耦...

国家知识产权局信息显示,深圳锐锋焰科技有限公司申请一项名为“一种基于多电位域动态解耦的可重构电池系统...

上海隧道工程申请大功率变频设备...

国家知识产权局信息显示,上海隧道工程有限公司申请一项名为“大功率变频设备配电箱及剩余电流保护装置”的...

山东科汇取得配电网单相接地故障...

国家知识产权局信息显示,山东科汇电力自动化股份有限公司取得一项名为“一种配电网单相接地故障的电压消弧...

光力科技:公司国内半导体业务目...

光力科技:公司国内半导体业务目前处于满产状态 人民财讯6月1日电,光力科技(300480)日前在机构...

泰德半导体取得载台二维码标记设...

国家知识产权局信息显示,深圳泰德半导体装备有限公司取得一项名为“载台二维码标记设备”的专利,授权公告...

上海光通信申请芯片测试限值处理...

国家知识产权局信息显示,上海光通信有限公司申请一项名为“芯片测试限值的处理方法与装置”的专利,公开号...

PCB概念板块短线拉升

PCB概念板块短线拉升, 圣泉集团涨停, 合锻智能、 龙旗科技、 中京电子此前封板, 宏昌电子、 澳...

苏州茗泰科技取得防误触绝缘防护...

国家知识产权局信息显示,苏州茗泰科技有限公司取得一项名为“一种防误触绝缘防护型配电开关控制结构”的专...

平高集团申请模块化LCL滤波器...

国家知识产权局信息显示,平高集团有限公司;西安平高智慧能源有限公司申请一项名为“一种模块化的LCL滤...