实务!网约车电子普票抵扣增值税的正确姿势

网约车电子普票抵扣增值税的方式

文/段文涛

最近,对于乘坐网约车取得的车费发票——电子发票(普通发票),能否作为增值税扣税凭证用于抵扣销项税额,大家也比较关心,有网友笑称是“一张网约车发票引发的‘税议’话题”。本公众号昨天推送了一文,马上又有不少网友询问“取得网约车的电子普票如何抵扣增值税”?为此,干脆撰文完整的说一下。

一、“税议”事项的原由

(一)“前世”之因

2019年3月,财政部、税务总局、海关总署联合制发的《关于深化增值税改革有关政策的公告》(2019年第39号,简称39号公告)第六条规定:

纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

······

2019年9月,国家税务总局《关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(2019年第31号)进一步明确:

一、关于国内旅客运输服务进项税抵扣

(一)《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(2019年第39号)第六条所称“国内旅客运输服务”,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。

根据上述税收政策规定, 一般纳税人企业的员工乘坐网约车(购进国内旅客运输服务)支付的车费,基本是以网约车公司在完成运输服务后开具的“增值税电子普通发票”作为增值税扣税凭证,按该发票上注明的税额确定为进项税额,从销项税额中抵扣。

(二)“今生”之争

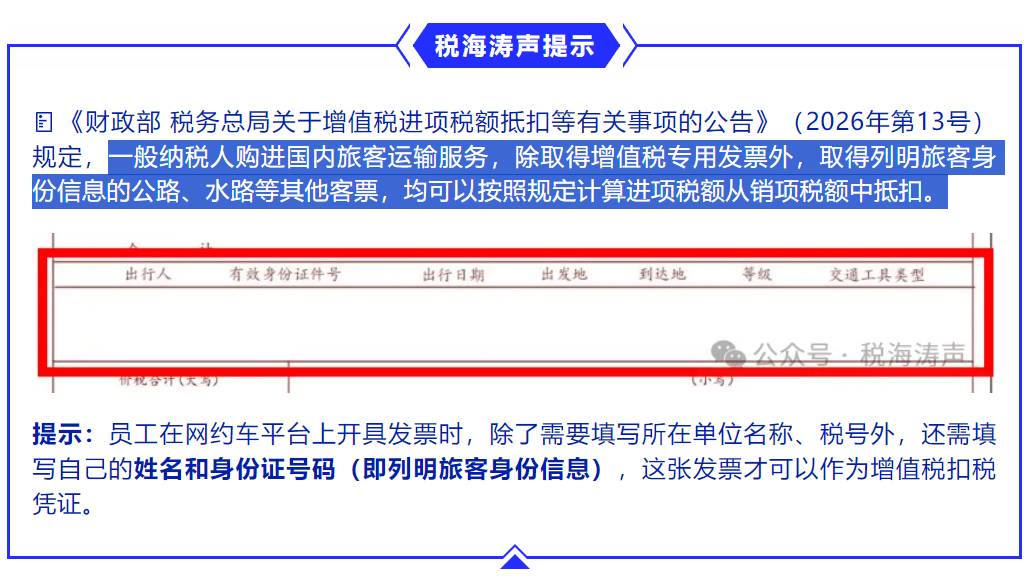

随着《增值税法》自2026年1月1日起施行,财政部、税务总局制发的《关于增值税进项税额抵扣等有关事项的公告》(2026年第13号,简称13号公告)第一条“关于增值税进项税额抵扣”第二项规定:

一般纳税人购进国内旅客运输服务,除取得增值税专用发票外,按照以下规定确定可以从销项税额中抵扣的进项税额:

1. ······

2. 取得列明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输可抵扣进项税额=票面金额÷(1+3%)×3%

基于谨慎原则,有些纳税人及财税从业人员就认为,13号公告的相关规定中,没有39号公告中“取得增值税电子普通发票的,为发票上注明的税额”这句话,可能就意味着,乘坐网约车取得的“增值税电子普通发票”从2026年起就不能再作为增值税扣税凭证了,也就是不能再据以抵扣税款了。相关“税议”由此而生。

二、允许抵扣尘埃落定

网络上呈现出的“2026年起网约车电子普票不能抵扣税款”这一“税议”,新华社记者在采访了中国人民大学财政金融学院朱青教授后,于2月6日刊发了《列明旅客身份信息的增值税电子普票可以抵税》一文,《第一财经》亦有《滴滴等电子普通发票注明员工信息仍可抵税》的报道。7日,国家税务总局的官方微信公众号也转发了新华社的报道。

相关报道的核心信息就是:按照13号公告的规定,一般纳税人购进国内旅客运输服务,从网约车等提供公路运输服务的企业取得的列明员工身份信息的电子发票(普通发票),也可以按照规定抵扣,不会影响企业相关进项税额的正常抵扣。

为此,税海涛声公众号亦转发了新华社的报道,同时还从税务专业角度给出了相关"提示"。

三、次生问题随后而来

而随后又有不少税友通过微信或微信群提出另一个问题:“取得网约车的电子普票如何抵扣增值税”?

之所以有这个问题的主要缘由是,根据2026年起施行的13号公告的规定,取得列明旅客身份信息的公路、水路等其他客票,是按公式计算进项税额,“可抵扣进项税额=票面金额÷(1+3%)×3%”。

而按39号公告的相关规定,取得增值税电子普通发票的是将“发票上注明的税额确定为进项税额”。

那么,现在取得购进国内旅客运输服务的电子普通发票,是按照“票面金额÷(1+3%)×3%”计算进项税额,还是照旧将“发票上注明的税额确定为进项税额”呢?究竟如何抵扣增值税?

四、“税议”事项的完整理解

在复盘这次网约车运输服务费电子普票“税议”事项后,税海涛声得出两点意见。

(一)发票内容基本要求

按照13号公告规定,一般纳税人购进国内旅客运输服务,支付运输费用后相应取得的“电子发票(普通发票)”,可以作为增值税扣税凭证,据以抵扣销项税额(用于不允许抵扣项目的除外)。但是,取得的发票至少要符合以下两项条件:

2. 出行人应是与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工。

(二)进项税额确定方式

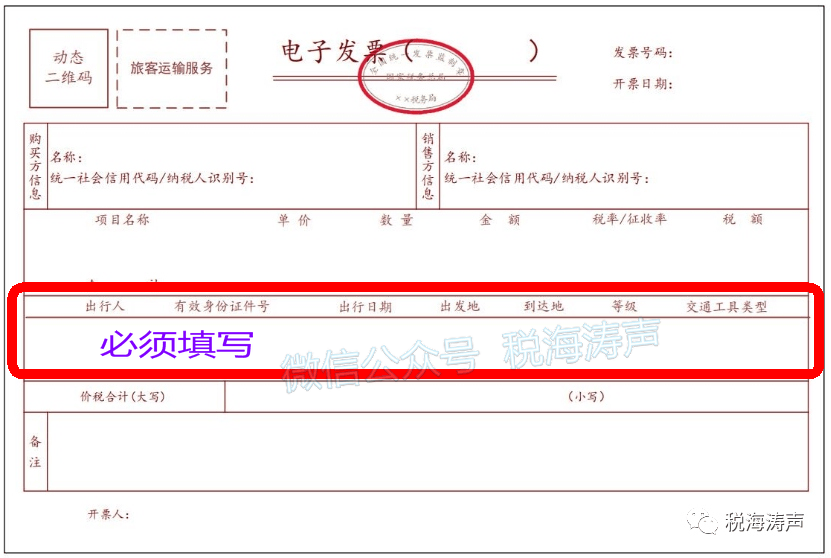

现在,提供网约车服务的企业,基本都已由原开具增值税电子发票改为了开具“电子发票(普通发票)”。

实际上,网约车公司开具的这种发票就是一张“列明旅客身份信息的公路等其他客票”,且比现行长途客运汽车的客票还多了“购买方信息”。因此,完全可以将其视为13号公告所列示的“列明旅客身份信息的公路等其他客票”。

1. 宜采用计算抵扣的方式确定可以从销项税额中抵扣的进项税额:

可抵扣进项税额=票面金额÷(1+3%)×3%

2. 至于“票面金额”,宜采用发票票面开具的价税合计的金额。

根据《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(2026年第10号)第三条“适用简易计税方法的项目”第一项第6目的规定,出租车服务属于公共交通运输服务,一般纳税人提供该项服务,在2026年至2027年期间可以选择适用简易计税方法,按照3%的规定征收率计算缴纳增值税。

因此,现在提供网约车服务的一般纳税人企业会存在两种增值税计税方法,尽管大多数的企业会选择适用简易计税方法(发票票面列明征收率3%),但也不排除有的企业仍按一般计税方法计税(发票票面列明税率13%)。

既然将网约车公司开具的上述这种“电子发票(普通发票)”视为“列明旅客身份信息的公路等其他客票”,而现行客票呈现的乘车费金额仍是不分列税额、金额的“价税合计金额”,取得客票是按价税合计金额计算进项税额,那么,取得网约车公司开具的“电子发票(普通发票)”也应以价税合计金额(含税价)按照前述公式计算进项税额。

例:如上图所示,某一般纳税人企业取得网约车公司开具的这份电子发票(普通发票),票面列明的金额为1000元,征收率3%,税额30元,而价税合计为1030元。按照13号公告第一条第二项第2目所列公式计算可抵扣进项税额:

1030÷(1+3%)×3%=30

据此,确定可以从销项税额中抵扣的进项税额为30元。