芯迈半导体港股IPO:单一最大股东仅控制13.29%的股份 外部董事占据董事会5/7席位

近期,芯迈半导体公布了招股说明书,准备冲刺港交所。

根据招股书,芯迈半导体是一家功率半导体公司,产品涵盖三大技术领域:移动技术、显示技术和功率器件,产品广泛应用于汽车、电信设备、数据中心、工业级应用、消费电子等领域。

其中,在电源管理IC领域,芯迈半导体有着较强的市场地位。根据弗若斯特沙利文的资料,2024年全球显示PMIC(定制化电源管理IC)市场规模达到人民币96亿元。芯迈半导体在全球显示PMIC市场排名第5位,但市场份额仅为6.9%。

收入持续下滑 毛利率不断走低

作为一家功率半导体企业,在招股书中,芯迈半导体介绍了当前功率半导体市场发展情况。

芯迈半导体表示,过去几年,全球功率半导体市场展现出强劲韧性与持续增长动能。市场规模从2020年的4,115亿元增至2024年的5,953亿元。展望未来,功率半导体行业将持续扩张。全球市场预计以7.1%的年复合增长率增长,到2029年,估计规模将达人民币8,029亿元。

不过,芯迈半导体似乎并没有享受到行业发展带来的红利,收入反而持续下滑,并且还一直处于亏损状态。

2022年、2023年和2024年,芯迈半导体营业收入分别为16.88亿元、16.4亿元、15.74亿元;同时,公司年内亏损分别为1.72亿元、5.06亿元、6.97亿元,三年合计亏损达13.75亿元。

芯迈半导体之所以会出现亏损,一方面是因为公司在2022年、2023年和2024年有大量的与赎回负债相关的利息支出,分别为3.72亿元、5.03亿元、5.46亿元。芯迈半导体强调,这部分支出完全是因为公司在先前数轮融资中授予部分投资者赎回权利,该等赎回权利已于2025年2月27日由公司与相关投资者协议即刻终止,将不再影响我们未来的财务表现。

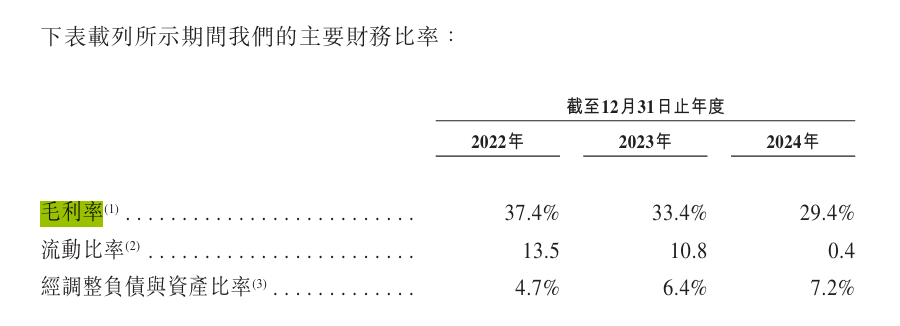

另外,芯迈半导体毛利率也呈现出下滑趋势,2022年、2023年和2024年,其毛利率分别为37.4%、33.4%、29.4%。

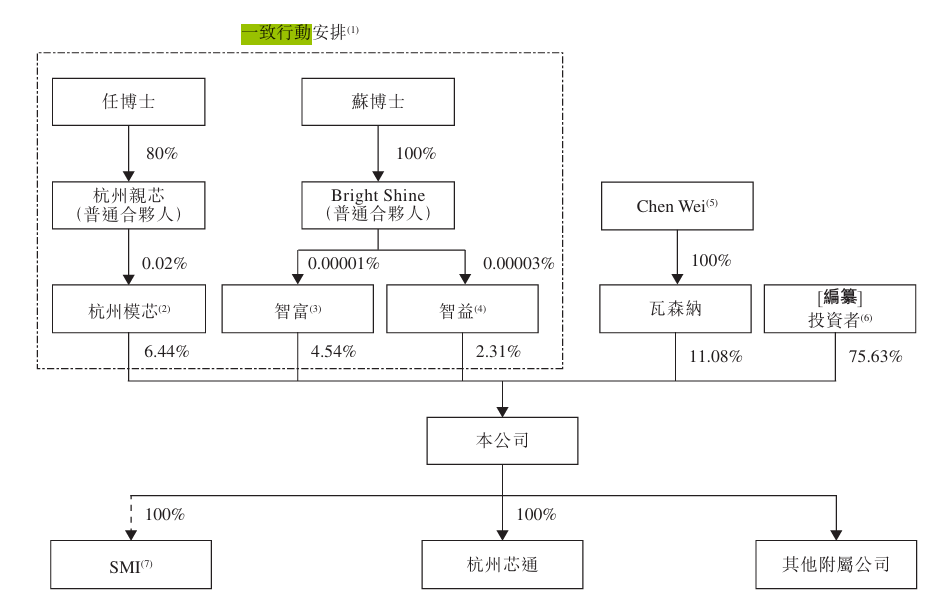

大股东及一致行动人仅持股13.29% 外部董事占据董事会5/7席位

招股书显示,在港股IPO前,芯迈半导体进行了多轮融资,知名股东包括小米基金、宁德时代、国家大基金二期等。

不过,融资虽然为芯迈半导体带来了资金,却也造成了股权的稀释。截至目前,作为芯迈半导体单一最大股东,公司董事长任远程及一致行动人苏慧伦共控制了公司13.29%的股份。

这样的股权结构,导致了任远程、苏慧伦在公司董事会层面和股东大会层面可能并不拥有优势。

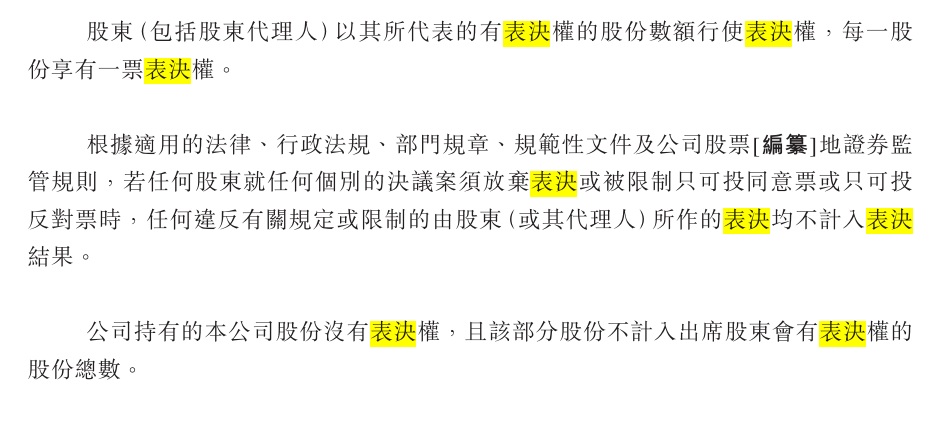

股东大会层面,芯迈半导体表示,股东(包括股东代理人)以其所代表的有表决权的股份数额行使表决权,每一股份享有一票表决权。

董事层面,招股书显示,目前芯迈半导体共有7名董事。其中,2名是执行董事,分别是任远程及其公司子公司SMI的行政总裁Huh Youm。

非执行董事共有2名,分别是来自华芯投资的张帅,以及浙江海邦投资的谢力。其中,华芯投资是国家集成电路产业投资基金(大基金)一期、二期及三期的唯一管理机构;浙江海邦投资是由聚光科技(300203)创始人及首席执行官姚纳新召集多位浙江籍海归企业家和经验丰富的投资界专业人士共同发起设立的一家投资机构。

独立董事共有三人,分别是鑫新能源(00451.HK)执行董事兼财务总监汤云斯、中国香港大学电机电子工程系副主任、高等半导体与积体电路中心主任汪涵、中审华会计师事务所高级顾问、南开大学硕士课程行业导师于雳。