半导体行情扩散,设备材料接棒设计补涨,如何一指全布局?

8月28日,三大股指早盘飘红,盘面上寒武纪盘中股价再超贵州茅台(600519.SH),设计龙头之外,设备、材料同步领涨半导体,覆盖设备+材料+设计的中证半导指数大涨5.46%,居A股半导体主题指数前列。

跟踪该指数的半导体设备ETF(561980)早盘震荡拉升,截至发文大涨5.36%,成交额超9000万元。成分股方面,上海新阳(300236.SZ)涨逾15%,中芯国际(688981.SH)涨超14%,寒武纪大涨8.08%,晶瑞电材(300655.SZ)、京仪装备(688652.SH)涨逾5%,艾森股份(688720.SH)、富创精密(688409.SH)、珂玛科技(301611.SZ)、南大光电(300346.SZ)、北方华创(002371.SZ)等多股涨超4%。

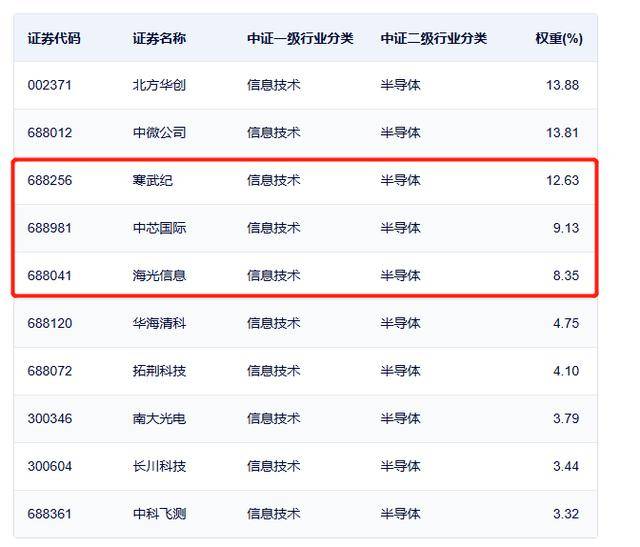

根据中证指数公司数据,截至8月26日,半导体设备ETF(561980)标的指数成份股集中度高,前十大成份股占比约76%,其中寒武纪+中芯国际+海光信息合计占比超30%。从行业上看,该指数更侧重上/中游设备、材料、设计等,合计占比约90%。从产业链角度看,半导体设备、材料、设计国产替代空间广阔,持续受到市场重视和产业政策支持。

人工智能顶层设计文件出炉

消息面上,前日权威部门印发《关于深入实施“人工智能+”行动的意见》(下称《意见》),其中提到支持人工智能芯片攻坚创新与使能软件生态培育,加快超大规模智算集群技术突破和工程落地,优化国家智算资源布局。

国产算力链包括半导体设备材料等上游环节,国产AI芯片、GPU等核心龙头与北美算力链龙头相比,仍有较大补涨空间,长期或值得关注。

寒武纪上市最佳财报出炉

此外,寒武纪披露半年报,上半年实现营收28.81亿(同比+4348%),实现归母净利润10.38亿(同比+296%)。其中第二季度单季度实现营收17.69亿(同比+4425%),归母净利润6.83亿(同比+325%),营收与利润表现均超预期。

根据中证指数公司数据,截至8月26日,寒武纪为半导体设备ETF(561980)第三大权重股,在指数中的最新比重为12.63%。事实上,除了寒武纪,纵览指数成份股会发现板块业绩仍处于持续复苏状态。

从半导体设备ETF(561980)成份股中报披露情况看,目前一共21股披露的中报,其中15家实现归母净利同比增长,占比超7成。最高的晶瑞电材归母净利同比大涨15倍,神工股份净利同比也超9倍,联动科技、寒武纪、中晶科技均在1倍以上,此外长川科技(300604.SZ)、中科飞测(688361.SH)、安集科技(688019.SH)、盛美上海(688082.SH)、江丰电子(300666.SZ)等股归母净利同比增长均在50%以上。

此外值得关注的是,尽管2025年上半年中国半导体产业总投资额同比下滑9.8%,但半导体设备投资逆势增长53.4%,成为产业链中唯一正增长环节。本土设备商在刻蚀、沉积等关键领域取得突破,北方华创、拓荆科技等龙头企业市占率显著提升。

数据来自:Wind,截至2025.8.26

机构:三季度半导体景气度有望持续改善

展望未来,天风证券认为,半导体、国产算力及自主可控等领域仍将是未来的长期趋势。在中美围绕AI算力芯片的贸易政策持续存在不确定性的背景下,预计国内大模型开发企业与互联网平台将逐步提高国产芯片的采购与使用规模。相应的国产芯片供应商及其配套产业链企业有望迎来发展机遇。

国信证券建议重视“三重周期”共振下半导体的估值扩张弹性。中芯、华虹2Q25稼动率趋近饱和,订单需求展望乐观,佐证半导体高景气延续。当下时点仍坚定看好2025年电子板块在“宏观政策周期、产业库存周期、AI创新周期”共振下的“估值扩张”行情。