半导体硅片:高附加值突围成行业发展关键

10月28日,国内12英寸硅片龙头厂商之一的西安奕材正式在上交所科创板上市。该股开盘报39.78元,截至收盘报25.75元,涨幅达198.72%,总市值1039.73亿元,在当日沪指一度站上4000点的A股大盘中也颇为醒目。硅片是芯片制造的第一大原材料,成本占比30%以上。同时,硅片也是人才、技术与资金高度密集型产业,日本、德国、中国台湾的五大巨头凭借技术、规模和客户壁垒形成了超过90%的寡头垄断。且传统硅抛光片市场已是高度固化的“红海”。因此,向高附加值硅片的差异化竞争,既是中国硅片企业摆脱当前困境的现实选择,也是拥抱未来浪潮、实现产业升级的必然路径。

半导体硅片的 “进阶之路”

硅片是半导体制造的基础原材料,在半导体材料成本结构和市场份额中,硅片占比最高,约达33%~36%,其质量直接影响芯片性能与良品率。随着摩尔定律的推进,半导体制造工艺不断向更小的制程节点演进,这对硅片的纯度、平整度、缺陷控制等提出了更高的要求。

从工艺流程上看,硅矿石经过冶炼形成多晶硅后,被送往硅片制造厂进行进一步加工,经过“拉单晶”“磨外圆”“切片”,成为合适厚度的硅片,再经“倒角”“研磨”“抛光”等工序,确保表面达到极佳的平坦度。此外,在抛光片基础上进行“退火”处理可制备退火片,按需进行“外延”生长则制备各种外延片。

2024 年,全球硅片市场规模为278亿美元。IMARC Group预估到2033年市场将达到467.1亿美元,2025年至2033年的复合年增长率为5.64%。此外,由于传统硅抛光片市场已经成为高度固化的“红海”,具备特定物理性能的SOI硅片、FD-SOI硅片等成为行业发展的重要方向。

SOI硅片(绝缘体上硅)通过在硅衬底与顶层硅之间引入绝缘层(通常为二氧化硅,BOX层),形成“硅-绝缘层-硅”的三明治结构,可有效隔离顶层硅与衬底,减少漏电流和信号干扰,提升器件的热稳定性和抗辐射能力,适用于高频射频(RF)器件、汽车电子(如车载雷达)、硅光子集成等领域。

FD-SOI(全耗尽型 SOI)是SOI技术的进阶版本,通过超薄顶层硅和超浅结工艺实现晶体管沟道的完全耗尽。在28nm及以下节点,FD-SOI的静态功耗比传统体硅降低70%,无掺杂沟道设计减少了阈值电压的离散性,适用于对可靠性要求极高的汽车电子(如ADAS芯片)、边缘AI芯片等。

中国硅片“研发”加速

中国半导体硅片市场规模约占全球市场的15%,近年来持续推进国产替代,为国产硅片产业的发展提供了驱动力。目前国产硅片行业形成了以沪硅产业、立昂微、TCL中环、上海合晶、有研硅、神工股份、西安奕材、中欣晶圆等A股上市公司为代表的龙头企业。这些国产硅片企业重点加强研发投入,并持续推动硅片的国产化进程。预计到2027年,中国半导体硅片国产化率将达到26.6%。

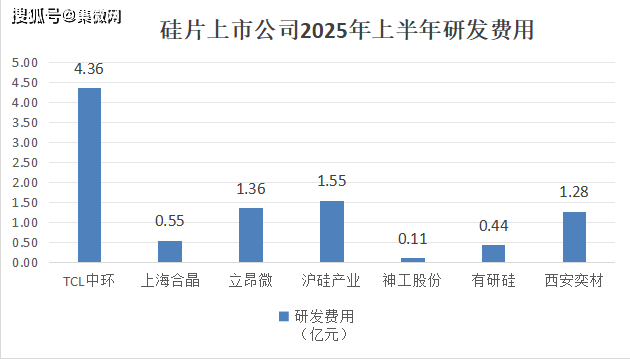

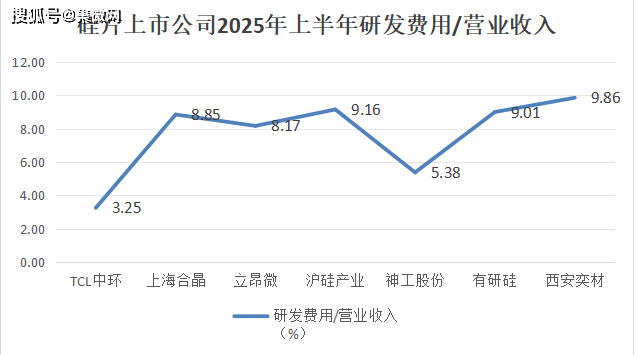

2025年上半年,TCL中环以4.36亿元的研发费用位居行业首位,远超其他企业,研发费用同比增长率也最高,达到26%,体现了其雄厚的资金实力和对技术领先地位的坚决维护。沪硅产业2025年上半年的研发费用为1.55亿元,立昂微研发费用1.36亿元,西安奕材1.28亿元,成为第二梯队。上海合晶研发费用0.55亿元,有研硅0.44亿元,神工股份0.11亿元,组成第三梯队。

沪硅产业通过子公司新傲科技和上海新昇实现SOI和Si-on-Si外延片的全链条覆盖,8英寸SOI已大规模量产,技术指标对标国际龙头Soitec,产品供应卓胜微等射频芯片厂商,300mm SOI取得阶段性突破,2025年上半年已向射频、功率器件、硅光等客户批量送样,其中高压高可靠性产品完成客户工艺验证并开始流片。依托SOI技术,沪硅产业积极研发FD-SOI硅片等技术。

立昂微的主营业务涵盖半导体硅片、半导体功率器件芯片、化合物半导体射频和光电芯片三大板块,依托从硅片到芯片的一站式制造平台,形成“以盈利小尺寸硅片带动大尺寸硅片研发产业化、以成熟业务带动新兴业务”的发展模式。在半导体硅片方面,公司依托重掺技术优势,重点开发8~12英寸重掺外延片,并持续推进12英寸轻掺硅片的产能爬坡,补齐大尺寸、高端硅片产能短板。

TCL 中环目前已建立起完善的4~12英寸半导体硅片生产线,其产品广泛涵盖8英寸及以下抛光片、外延片,以及12英寸抛光片和外延片。自主开发的“热系统封闭技术”实现12英寸外延片低缺陷率(<0.2个/cm²),支持FinFET工艺中的外延源漏结构。同时,TCL中环还通过子公司中环领先开展SOI 研发,产品性能接近国际水平。

上海合晶是国内少数具备晶体成长、衬底成型及外延生长的外延片一体化生产能力的企业。其硅外延片,主要用于制备功率器件和模拟芯片等,被广泛应用于汽车、工业、通讯、办公等领域。在技术研发方面,公司持续加大晶体成长、衬底成型、外延生长等环节研发投入,积极研发12英寸半导体硅外延片,主要针对公司现有8英寸及12英寸外延技术进行持续优化,并针对CIS相关产品所需外延技术,尤其是65nm~28nm外延相关技术进行研究开发。

有研硅是国内最早从事半导体硅材料研究的骨干单位。在半个多世纪的发展历程中,公司突破了半导体硅材料制造领域的关键核心技术,积累了丰富的半导体硅材料研发和制造经验,在国内率先实现6英寸、8英寸硅片的产业化及12英寸硅片的技术突破。在研发方面,重点聚焦8英寸硅片特色产品,开发包括功率半导体用8英寸重掺硅抛光片、数字集成电路用8英寸低微缺陷硅抛光片、IGBT 用8英寸轻掺硅抛光片、SOI用8英寸硅抛光片等在内的硅抛光片特色产品。

神工股份掌握无磁场大直径单晶硅制造技术,通过热场尺寸优化工艺将晶体直径与热场直径比提升至0.6-0.7(行业常规 0.5),有效降低生产成本。8英寸轻掺低缺陷硅片良率达92%,用于逻辑芯片和功率器件,12英寸硅片也进入客户验证阶段。

西安奕材专注于12英寸硅片的研发、生产和销售。目前,公司已形成拉晶、成型、抛光、清洗和外延五大工艺环节的核心技术体系,产品的晶体缺陷控制水平、低翘曲度、超平坦度、超清洁度和外延膜层形貌与电学性能等核心指标已与全球前五大厂商处于同一水平。在人工智能高端芯片领域,除了正在验证适配先进制程的高性能专用逻辑芯片外,也在同步配合客户开发下一代高端存储芯片,相应产品可用于AI大模型训练和推理数据的实时处理,可用于AI大模型训练数据和模型参数的定制化存储需求。

中欣晶圆品线覆盖全面,包括4英寸、5英寸、6英寸、8英寸、12英寸抛光片以及12英寸外延片,同时提供受托加工和单晶硅棒销售业务。中欣晶圆在12英寸轻掺硅片产品上取得技术突破,良率达到行业先进水平,并已通过国内外客户验证,实现规模量产成功量产12英寸外延片,具备生产超厚膜外延片的能力,满足下游客户90nm~28nm制程半导体产品的需求。