国产替代再添重磅!上游半导体设备“东升西降”趋势明显

最近两天,国产替代再添重磅消息,台当局将【华为、中芯国际及其多家子公司】列入黑名单。

了解这块的朋友应该都能看出来,其实这就相当于把限制范围扩大化、明细化,预计接下来一段时间有可能还会扩容,国内具备高端先进制造能力、HBM制造能力的晶圆厂都会成为重点对象,这无疑是对设备板块的重大边际催化!

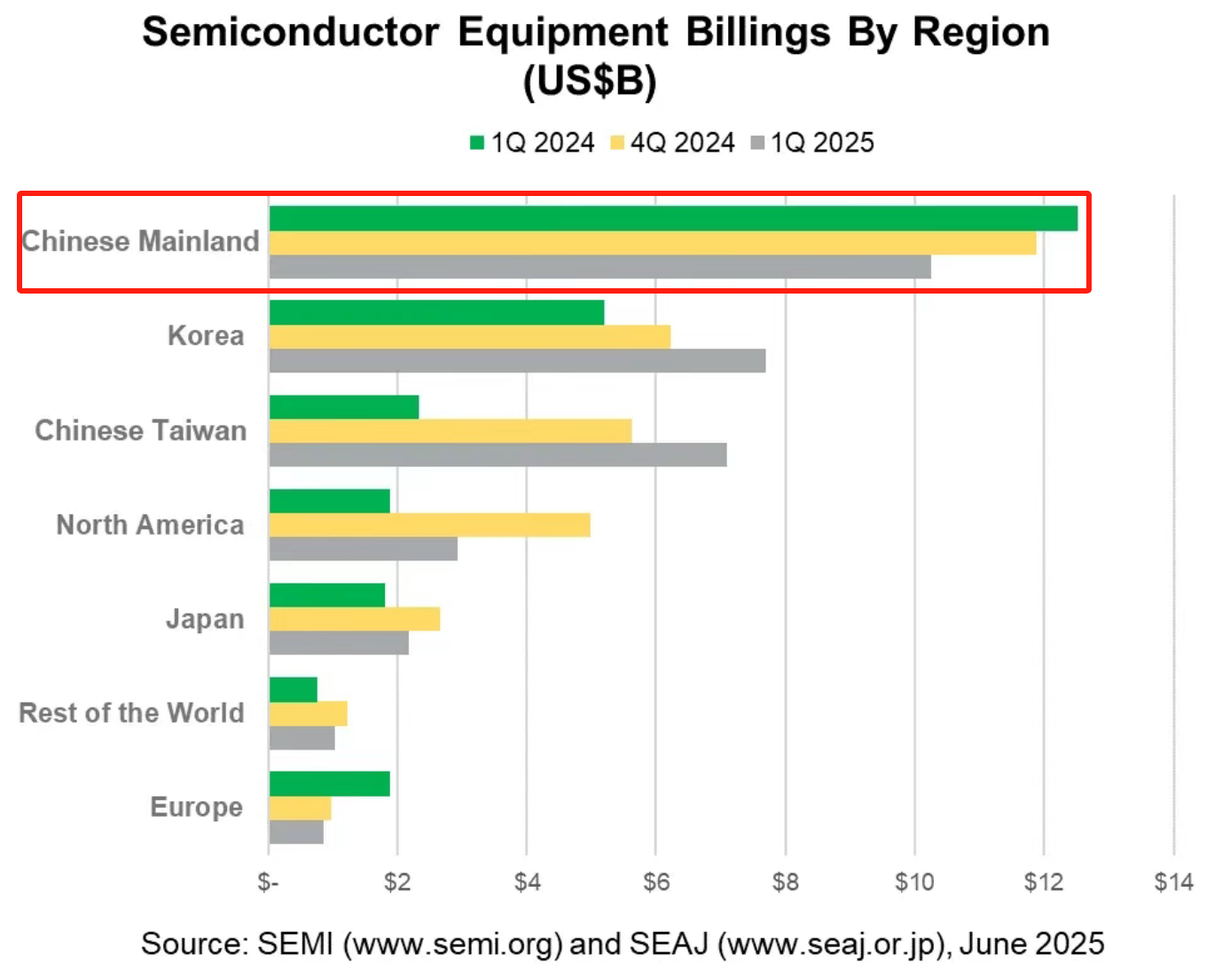

而且从最近SEMI发布的《全球半导体设备市场报告》来看,全球半导体设备市场“东升西降”的趋势很明显。

首先是出货额。

2025年第一季度全球半导体设备出货金额同比增长21%,达到320.5亿美元,按照季节性规律环比下降了5%。其中,中国大陆一季度半导体设备营收为102.6亿美元,继续保持全球最大单一市场。

其次是销售额。

2025年一季度中国大陆市场销售额同比有所滑落,为102.6亿美元。但即便滑落,中国大陆仍然连续第8个季度稳坐全球最大芯片设备市场的宝座,只不过比重从去年同期的47%萎缩至 32%。

其实不止销售额滑落和比重下降,我们的营收虽然高,但环比和同比也是下降的。为什么呢?

一是去年4季度我们设备销售额太高了,基数不一样。

二是去年在半导体设备被对面限制之前,我们从外面进口采购了大量的库存,存货多自然需要消化。

三就是先进制程这方面被围剿,导致我们涉及到的产能爬坡速度不如成熟制程,所以各项数据的同比和环比才有所下降。

不过综合来看,1季度全球半导体设备市场同比增长印证了行业周期上行趋势,说明现在半导体正处于复苏中期,下半年行业有希望进入扩张期,这是一个非常好的信号。

细分来看,目前半导体设备是整个芯片产业链国产化率最低的环节之一,因此国产替代天花板最高,下半年有望充分受益于周期需求扩张。再加上现在很重视硬科技的重组并购,有可能推动设备投资触底反弹。

6月14日的2025科技金融与产业创新大会上,中微公司表示2035年在规模、产品竞争力和客户满意度上要成为全球第一梯队的半导体设备公司,说明我们正在实现从追赶、替代到自主、自强的跨越。

后续如果国产设备厂商能在关键半导体设备领域实现技术突破,叠加AI、第三代半导体、先进封装等发展,很大概率会开启一段自主化驱动的新增长周期,为行业破局带来希望。

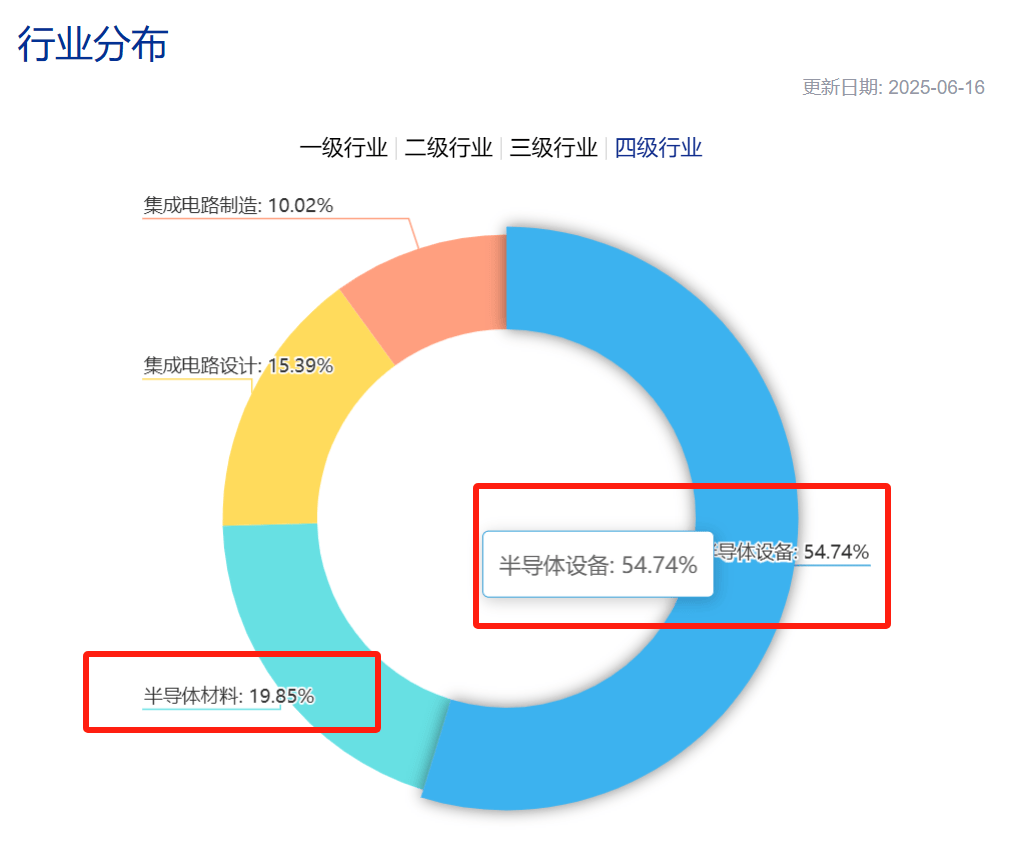

目前场内$半导体设备ETF(SH561980)$跟踪的中证半导是“半导体设备与材料”含量较高的指数,将近55%,其他还有20%的半导体材料、15%的芯片设计和10%的制造,相当于把国产化空间最大的几个细分都涵盖在内,全是卖铲子环节。

数据显示,该ETF近五个交易日共获得超2000万的资金净流入。

投资不仅需要看清棋盘上的棋子位移,更要洞见重塑游戏规则的力量。无论是各下游对半导体设备的刚需,还是自主供应链的迫切,国产设备商终在下轮周期扩张中的高光时刻已经很近了——眼下的短暂回调,可能恰是下一轮扩张积蓄能量的关键窗口。

作者:ETF金铲子

来源:金融界