原创 净利+147%!巨化股份电子氟化液卡位AI液冷风口

巨化股份1000亿市值背后的氟化工,如何用电子氟化液卡位AI液冷千亿赛道?

当GB300芯片散热设计功耗突破140kW,当数据中心PUE标准严控至1.25以下,一场关于散热技术的革命正席卷全球。

在这片12.2万吨电子氟化液需求的蓝海中,一家中国氟化工巨头正以惊人之势打破垄断,巨化股份用20.5亿净利润和146.97%的增速,证明中国制造不仅能提供制冷剂,更能为AI算力提供“冷却血液”。

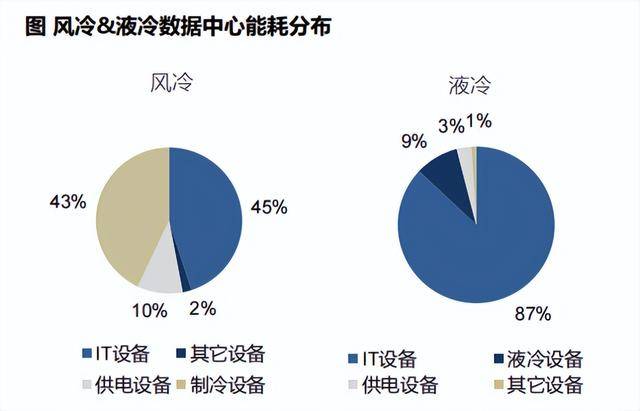

液冷从风冷到浸没式的必然跃迁。

AI算力爆发正推动散热技术迭代加速。

技术替代的三重驱动力。

1. 算力密度提升:单机柜功率从10kW迈向140kW+。

2. 政策强制要求:2025年超大型数据中心PUE≤1.25。

3. TDP突破极限:新一代GPU功耗超风冷散热极限。

液冷方案性能对比。

“液冷不是选择,而是必然。”董事长周黎旸在技术论坛指出,电子氟化液将成为AI时代的“新石油”。

全产业链布局的技术。

巨化股份的竞争力源于其完整的氟化工产业链。

技术制高点解析。

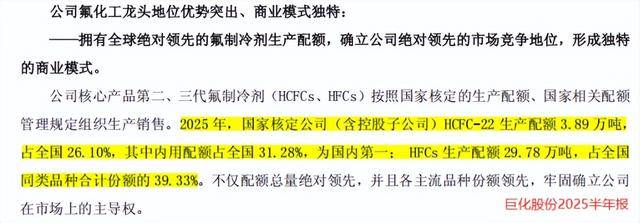

制冷剂全谱系,唯一拥有1-4代全系列产品企业,三代配额29.78万吨(全国39.33%)。

电子氟化液,氢氟醚D系列兼容浸没/喷淋,全氟聚醚JHT系列热稳定性提升30%。

原材料控制,浙江萤石资源储量占全国20%,原材料自给率超80%。

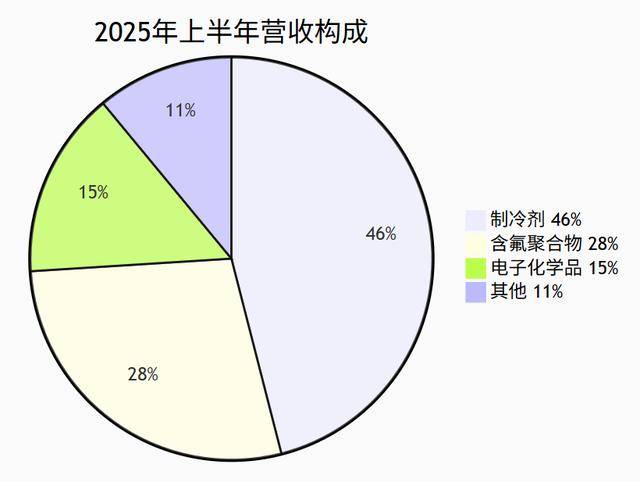

2024年电子氟化液营收占比已达8%,预计2025年将突破15%。

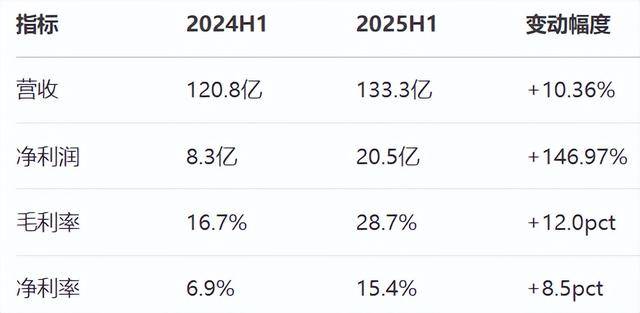

146%净利增长的质量成色。

巨化股份的业绩爆发兼具周期与成长双重属性。

盈利能力显著改善。

增长驱动力拆解。

制冷剂涨价,R32均价3.94万元/吨(同比+61.88%),配额制减少无序竞争。电子氟化液放量,AI服务器需求爆发式增长,单吨利润是传统制冷剂3倍。经营活动现金流净额18.2亿(为净利润0.89倍),显示盈利质量扎实。

配额红利,39%市占率构筑的垄断优势。

2024年实施的三代制冷剂配额制成为游戏规则改变者。

配额分配格局。

配额制带来的三大变化。

1. 供给端优化:产能利用率从65%提升至85%+。

2. 价格稳定性:R32价格波动率从40%降至15%。

3. 行业集中度:CR4从58%提升至82%。

周黎旸在股东会上断言:“配额制让氟化工从周期品转向半公用事业。”

在未来,电子氟化液的千亿空间。

AI算力增长为巨化股份打开新成长极。

电子氟化液需求测算。

产品迭代,2025年推出相变浸没专用氟化液,2026年开发喷淋式超低粘度配方。产能扩张, 现有产能5万吨/年,规划新增10万吨电子氟化液产能。

预计2027年电子化学品营收占比将超30%,成为最大业务板块。

周期性与成长性的平衡。

尽管前景光明,巨化股份仍需应对三重挑战。

1. 周期波动风险,萤石价格同比上涨35%,下游空调需求增速放缓至5%。

2. 技术替代风险,谷歌研发新型生物基冷却液,液冷技术路线尚未结合。

3. 竞争加剧风险,海外巨头科慕加大中国布局,东岳集团扩产电子级氟化液。

公司应对策略2025年套期保值覆盖50%萤石需求,研发投入提升至营收5%以上,与中科曙光签订战略供应协议。

从制冷剂龙头到AI冷却解决方案提供商。

在巨化股份的研发实验室里,电子氟化液正在140℃高温下进行稳定性测试。

而在衢州的生产基地,全自动生产线正以每分钟100升的速度灌装氢氟醚D系列产品,这些看似普通的液体,即将浸没字节跳动的AI服务器、冷却腾讯的算力集群、赋能百度的智能驾驶训练中心。

从制冷剂的周期波动到电子氟化液的成长突破,巨化股份的转型之路印证着中国制造的升级逻辑:在基础化工领域积累的技术与规模优势,能够在新兴需求爆发时转化为市场竞争力。

当周黎旸宣布“要做全球电子氟化液的领导者”时,这家企业的野心已超越传统氟化工本身,它正成为AI基础设施的关键一环。

随着AI算力需求指数级增长,随着液冷渗透率从10%向50%迈进,巨化股份的二次成长曲线已然清晰。

在这个千亿级电子氟化液市场、万亿级AI算力投资的宏大叙事里,这位氟化工巨头的价值重估,才刚刚开始。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)