产能过剩趋向量稳质升阶段,“AI+” 带动芯片算力需求上扬

观点指数在9月2日观点指数研究院发布的《分化中寻找新机 | 2025年8月产业园区暨基础设施投资发展报告》中,我们发现,在“产能过剩”的背景下,高端制造在规模扩张后进入“量稳质升”的阶段性优化阶段,而产业园区在租金、入住率等方面持续承压。

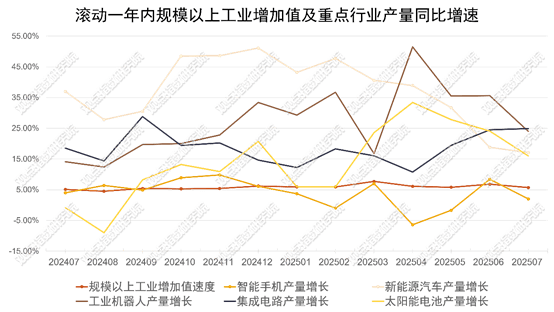

宏观指标数据层面,据国家统计局数据,2025年7月份,规模以上工业增加值同比实际增长5.7%(增加值增速为扣除价格因素的实际增长率)。从环比看,7月份规模以上工业增加值较上月增长0.38%。1—7月份,规模以上工业增加值同比增长6.3%。

数据来源:国家统计局,观点指数整理

7月份,规模以上工业623种产品里有335种产品产量同比增长。重点产品产量中,集成电路产量同比增长24.9%,这得益于国家在半导体产业政策、资金等方面的大力支持,同时,“人工智能+”与新兴技术快速发展,带动集成电路市场需求持续攀升,使其呈现回暖稳步增长态势。

新能源汽车7月产量同比增长17.1%,工业机器人同比增长24.0%,二者延续增长趋势,但增速较前期高位有所回落。伴随制造业智能化升级需求,相关产品基数大幅跃升,在“产能过剩”背景下,高端制造在规模扩张后进入“量稳质升”的阶段性优化阶段。

智能手机7月产量同比增长2.0%,太阳能电池增长16.0%,二者增速均出现阶段性调整。受消费市场换机周期、需求波动等因素影响,反映出消费电子、光伏等行业在市场环境变化下的短期承压状态。

CPI和PPI方面,2025年7月,居民消费价格指数(CPI)环比由上月下降0.1%转为上涨0.4%,同比持平,扣除食品和能源价格的核心CPI同比上涨0.8%,涨幅连续3个月扩大,显示消费端逐步回暖;工业生产者出厂价格指数(PPI)环比下降0.2%,国内市场竞争秩序持续优化,环比降幅较上月收窄0.2个百分点,同比下降3.6%,降幅与上月相同,反映工业领域仍面临通缩挑战。

需注意的是,PPI自2022年10月以来已连续34个月录得负增长,且PPI与CPI的“剪刀差”持续扩大。

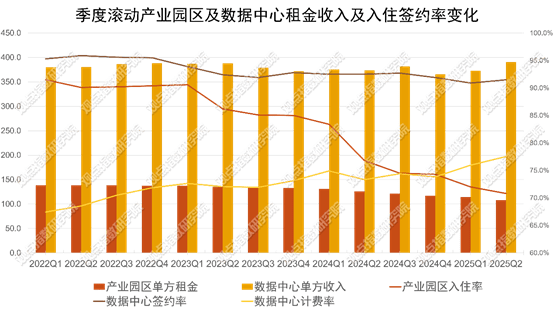

2022年至2025年,产业地产市场呈现出鲜明的分化格局。产业园区在租金、入住率等方面持续承压,而数据中心却凭借强劲的需求与良好的运营表现,成为产业地产领域的增长引擎,展现出蓬勃的发展活力。

从产业园区的表现来看,单方租金呈“阶梯式下滑”态势。2022年一季度产业园区单方租金为138.0元/m²月,此后便进入下行通道。到2025年二季度这一数值降至108.3元/m²月,3年半时间累计降幅达21.5%。而且,下滑节奏逐步加快,近期环比降幅甚至达到5%,充分体现出市场供需失衡的压力在不断加剧。

入住率方面,产业园区同样不容乐观。2022年第一季度入住率为91.5%,后续持续下降,2023年第二季度降至86.2%,2024年第二季度为76.8%,2025年第二季度低至70.8%,反映出产业园区招商难度加大,市场对产业园区的需求在逐渐减弱。

与产业园区的低迷形成鲜明对比的是,数据中心市场表现十分亮眼。数据中心单方收入从2022年第一季度的379.7元整体呈上升态势,虽中间有小幅波动,如2024年第四季度降至365.4元,但2025年第二季度达到390.8元,显示出收入端的增长动力。

数据中心的签约率虽有小幅波动,但整体维持在较高水平。2022年第一季度为95.3%,2022年第二季度升至95.9%,之后有波动,2023年第三季度为91.9%,2025年第二季度为91.50%。较高的签约率显示市场对数据中心需求较为稳定。

数据来源:仲量联行、重点监测企业季报、观点指数整理

同时,数据中心计费率从2022年第一季度的67.4%逐步提升,2025年第二季度升至77.5%。计费率的不断提高,意味着数据中心的资源利用效率在持续优化,更多的算力资源等被有效利用,进一步印证了数据中心需求呈上升趋势。

这种分化局面的形成有多重原因。对于产业园区,一方面各地产业园区建设增加,市场供给上升,而产业发展与园区建设节奏存在差异;另一方面部分产业园区在规划、运营模式上的创新力度不足,较难满足企业多样化需求,在市场竞争中处于相对弱势。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。