分立三极管,如何撬动中国半导体的大未来?

创始人

2025-09-29 12:34:33

0次

一、 行业概念概况

分立三极管,作为一种基础的半导体器件,具有放大、开关、稳压等多种功能,是电子电路的“基础细胞”。与高度集成的集成电路(IC)不同,分立器件在单个封装中仅包含一个独立的电路元件,结构相对简单,但不可或缺。

中国分立三极管市场是整个半导体产业生态的重要组成部分。其产业链主要包括:

- 上游:半导体材料(如硅片、化合物半导体材料)和制造设备(光刻机、刻蚀机等)。

- 中游:分立三极管的设计、制造和封测。产品类型涵盖双极结型晶体管(BJT)、场效应晶体管(MOSFET)、绝缘栅双极型晶体管(IGBT)等。

- 下游:应用领域极其广泛,包括消费电子、汽车电子、工业控制、通信设备、新能源发电与储能、家电照明等几乎所有电子相关行业。

二、 市场特点

- 基础性与广泛性:作为电子工业的基石,分立三极管的需求具有普遍性和刚性,市场波动与整体宏观经济和电子制造业景气度高度相关。

- 技术成熟与持续迭代并存:传统BJT等技术非常成熟,市场竞争激烈,利润率相对较低。然而,以MOSFET和IGBT为代表的新型功率器件技术仍在快速迭代,向着更高效率、更高频率、更低损耗、更小体积方向发展,附加值较高。

- 中低端产能集中,高端依赖进口:中国是全球最大的分立三极管生产国和消费国,但在中低端通用型产品领域,国内企业数量众多,同质化竞争严重。在高频、高压、高可靠性等高端领域(如汽车级IGBT模块),国际大厂(如英飞凌、安森美)仍占据技术和市场主导地位,进口替代空间巨大。

- 价格敏感与成本驱动:在成熟产品市场,价格是核心竞争因素之一,成本控制能力是企业生存的关键。这推动了产能向中国大陆转移和本土化供应链的完善。

三、 行业现状

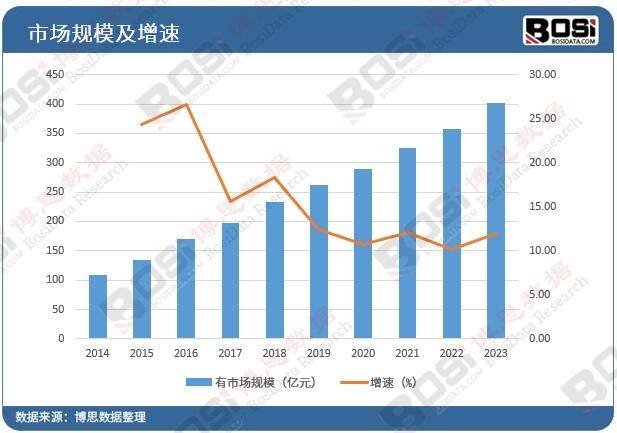

- 市场规模持续增长:在“碳中和”目标、新能源汽车爆发、工业自动化升级及5G通信建设等宏观趋势的驱动下,中国市场对分立三极管,尤其是功率器件的需求持续旺盛。根据相关行业数据,中国分立器件市场整体规模已超过千亿元人民币,并以年均复合增长率(CAGR)约5%-8%的速度稳健增长。

- 国产化进程加速:在中美科技竞争的背景下,供应链安全被提升到国家战略高度。“国产替代”已成为行业最强音。以扬杰科技、华润微、士兰微、斯达半导、新洁能等为代表的国内龙头企业,正通过持续研发投入和技术突破,不断蚕食国际厂商的市场份额,并在部分高端应用领域实现零的突破。

- 产品结构向高端演进:市场需求正从传统的消费电子领域,快速向汽车、工控、新能源等高端应用迁移。这直接拉动了对MOSFET、IGBT及碳化硅(SiC)三极管等高性能产品的需求。产品结构性的升级是行业增长和盈利能力提升的主要驱动力。

- 产业集聚效应明显:长三角、珠三角地区凭借其完整的电子产业链和庞大的市场需求,集聚了大部分的分立三极管设计、制造和封测企业,形成了强大的产业集群效应。

四、 未来趋势

- “第三代半导体”成为核心增长极:以碳化硅(SiC)和氮化镓(GaN)为代表的第三代半导体材料,因其在高温、高频、高功率场景下的卓越性能,正成为新能源汽车(主驱逆变器、OBC)、快充、数据中心能源和通信基站的核心器件。这是未来十年技术竞争和投资布局的主战场。

- 应用场景深度拓展:

- 汽车电动化:电动汽车的电驱系统、车载充电机(OBC)、DC-DC转换器等对IGBT和SiC MOSFET的需求呈指数级增长。

- 能源绿色化:光伏逆变器、风电变流器、储能系统(PCS)需要大量高可靠性的功率分立器件。

- 工业智能化:工业机器人、变频器、伺服驱动器等是高端IGBT的稳定需求来源。

- 垂直整合(IDM)模式优势凸显:面对高端产品的技术壁垒和对稳定产能的需求,具备芯片设计、制造、封测一体化能力的IDM厂商(如华润微、士兰微)在质量控制、成本优化和供应链安全上更具优势,将成为行业主力。

- 并购整合加剧:随着行业竞争深化和技术门槛提高,市场将逐步从“分散”走向“集中”。头部企业将通过并购整合,获取技术、人才和市场渠道,进一步提升市场份额和综合竞争力。

五、 挑战与机遇

【挑战】

- 高端技术壁垒:在材料、芯片设计、制造工艺等方面,与国际领先水平仍有差距,尤其在可靠性、一致性和良率上需要长期积累。

- 国际竞争压力:国际巨头凭借技术、品牌和专利优势,在高端市场构筑了坚固的防线,国产替代非一朝一夕之功。

- 人才短缺:具备深厚理论知识和实践经验的高端半导体研发与工艺人才严重短缺,人才争夺战激烈。

- 周期性波动风险:半导体行业具有周期性,全球宏观经济下行可能引发需求疲软和库存调整,对企业经营造成压力。

【机遇】

- 巨大的国产替代空间:在关键领域实现供应链自主可控是国家长期战略,为本土企业提供了前所未有的市场窗口和政策红利。

- 下游新兴应用的爆发式增长:新能源汽车、光伏储能等战略性新兴产业的蓬勃发展,创造了持续且强劲的市场需求。

- 国家政策强力支持:国家层面的“十四五”规划、大基金(国家集成电路产业投资基金)等持续在资金和政策上扶持半导体产业发展。

- 技术弯道超车可能:在第三代半导体领域,全球产业处于发展早期,中国企业与国际巨头差距相对较小,存在实现技术追赶甚至局部领先的机遇。

六、 投资视角总结

中国分立三极管市场正处在“需求扩张”与“供给升级”双轮驱动的黄金发展期。投资应重点关注:

- 技术护城河:在IGBT、SiC、GaN等高端领域有深厚技术积累和量产能力的公司。

- IDM模式优势:具备产业链一体化能力,能够保障产能和成本控制的龙头企业。

- 客户结构:已成功切入汽车、工控、新能源等头部客户供应链,并形成稳定供货关系的企业。

- 持续创新能力:研发投入占比高,产品路线图清晰,能够紧跟甚至引领技术发展趋势的公司。

- 在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

相关内容

热门资讯

6月23日中证科技(93118...

证券之星消息,6月23日,中证科技(931186)指数报收于7419.12点,跌2.24%,成交22...

MOS凭什么又火了?

作为电力转换、电路稳压、开关调控的核心分立功率器件,MOSFET贯穿电子产业全链路。 2026年行业...

超威电源取得新结构板栅专利,能...

国家知识产权局信息显示,超威电源集团有限公司取得一项名为“一种新结构板栅”的专利,授权公告号CN22...

中国电建江西院取得火电厂电压波...

国家知识产权局信息显示,中国电建集团江西省电力设计院有限公司取得一项名为“火电厂电力系统用的电压波动...

兰州泰基离子技术取得用于弧形超...

国家知识产权局信息显示,兰州泰基离子技术有限公司取得一项名为“一种用于弧形超导螺线管骨架加工车铣复合...

瑞昱半导体取得反及型闪存控制器...

国家知识产权局信息显示,瑞昱半导体股份有限公司取得一项名为“反及型闪存控制器”的专利,授权公告号CN...

北京利尔:公司产品尚未直接向半...

证券之星消息,北京利尔(002392)06月23日在投资者关系平台上答复投资者关心的问题。 投资者提...

卖皮鞋的跨界搞芯片,公告没出,...

皮鞋厂要造“芯片”了! 兴业科技,没有技术、没有团队、没有经验,仅凭一份不确定的协议,两天两板,市值...

OPPO申请电子设备专利,实现...

国家知识产权局信息显示,OPPO广东移动通信有限公司申请一项名为“电子设备”的专利,公开号CN122...

原创 榛...

号称只需要17分钟就能直达北约总部的俄罗斯榛树导弹,最近却被彻底拆穿了底牌——有分析甚至指出,这款被...