印制电路板三季报业绩高增,东山精密、方正科技表现出色

文丨李壮 编辑丨承承

伴随多家知名印制电路板公司2025年三季报的披露,行业高增长的态势显露端倪。

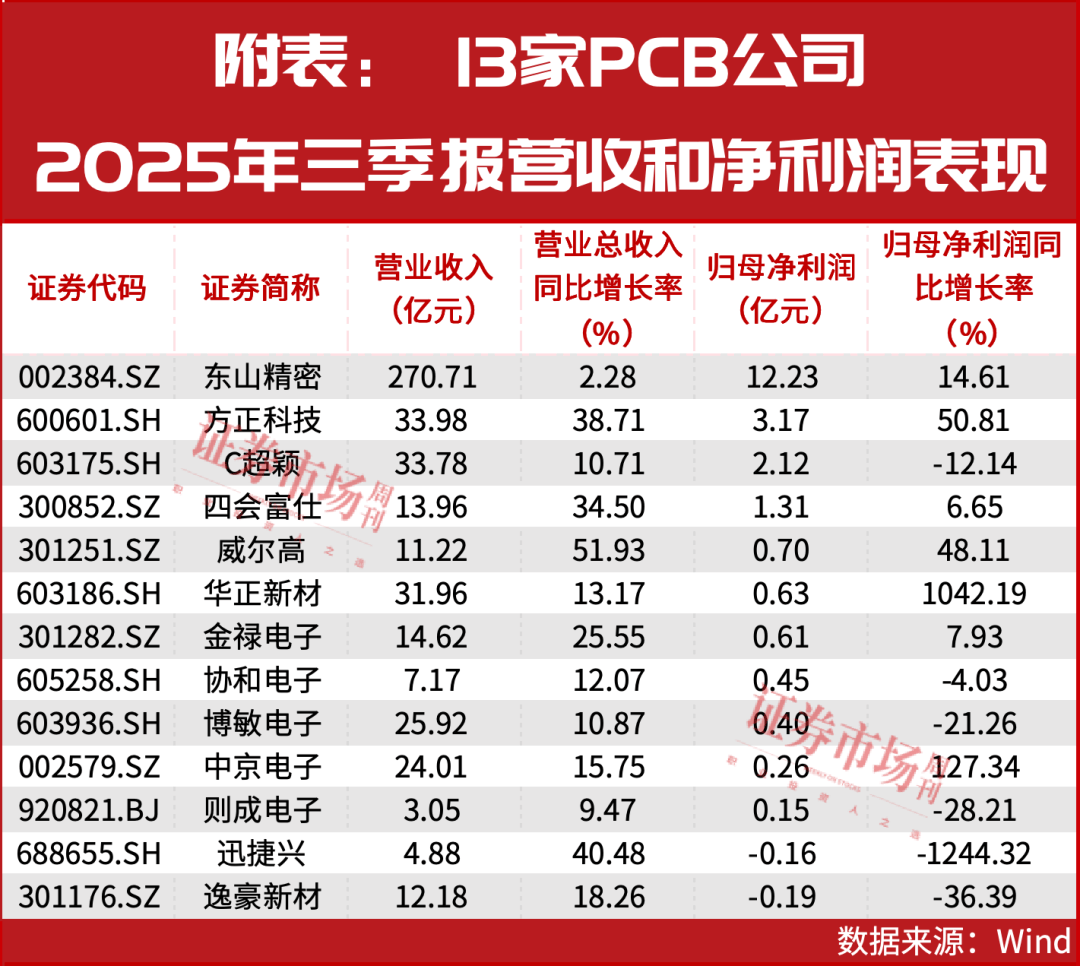

据Wind统计,截至10月27日,申万印制电路板行业共有13家公司发布2025年三季报,行业整体营收和净利润保持双位数增长。其中,东山精密和方正科技实现了营收和净利润的较好增长。

大公国际在近期研报中指出,印制电路板公司的盈利能力差距主要源于产品结构。目前,成功捕捉到高端印制电路板市场需求的公司保持着较快的增长,高端印制电路板市场已经成为行业未来竞争的焦点。

PCB行业实现高增长

12家公司研发投入同比提升

据Wind数据统计,截至10月27日,在申万印制电路板(PCB)行业40多家公司中,已有13家公司发布2025年三季报,合计实现营业收入487.43亿元,相比去年同期的444.40亿元增长10%;归母净利润合计21.66亿元,相比去年同期的17.50亿元增长24%。

目前,东山精密的营收和净利润规模在这13家公司中保持领先。据公司财报,2025年前三季度,东山精密实现营业收入270.71亿元,同比增长2.28%;实现归母净利润12.23亿元,同比增长14.61%;实现扣非归母净利润10.71亿元,同比增长6.22%(见附表)。

在2025年第三季度,东山精密实现单季营收101.15亿元,同比增长2.82%;实现单季归母净利润4.65亿元,同比下降8.19%;实现单季扣非归母净利润4.14亿元,同比下降15.86%。

营收位列东山精密之后的是方正科技。据公司财报,2025年前三季度,方正科技实现营业收入33.98亿元,同比增长38.71%;实现归母净利润3.17亿元,同比增长50.81%。

在13家PCB公司中,华正新材和中京电子2025年三季报同比扭亏为盈。财报显示,华正新材和中京电子2024年三季报分别亏损665万元和9366万元,今年三季报分别盈利6261万元和2561万元。

另外,逸豪新材续亏,由2024年三季报亏损1419万元提升至今年三季报亏损1936万元;迅捷兴由盈转亏,其2024年三季报盈利142万元,今年三季报亏损1627万元。

在PCB行业整体营收和净利润保持增长同时,13家PCB公司的资产和研发投入水平也维持增长。据Wind数据统计,截至2025年三季度末,这13家公司总资产合计达1068.40亿元,对比2024年末的953.44亿元增长12%;净资产合计达451.99亿元,对比2024年末的416.47亿元增长9%;研发费用合计18.70亿元,对比2024年三季报的17.64亿元增长6%。

值得一提的是,13家PCB公司中有12家2025年三季报的研发费用保持同比增长,只有东山精密的研发费用同比降低了3%。不过,东山精密2025年三季报披露的研发费用达9.28亿元,其他公司研发费用则均在1.5亿元以下。截至2025年9月30日,东山精密总资产达518.95亿元,净资产为213.09亿元,分别较上年度末增长12.78%和13.19%。

“十四五”规划等护航

头部企业引领行业成长

PCB行业的快速发展背后,是国家政策的全面呵护。近年来,国家及地方政府出台多项政策支持PCB行业发展,推动产业转型升级和结构调整。

比如,《“十四五”规划纲要》《“十四五”数字经济发展规划》《关于推动未来产业创新发展的实施意见》等政策文件,明确提出要培育人工智能等新兴数字产业,提升通信设备、核心电子元器件等产业水平,并加快构建完善的国内电子信息产业链生态。这些政策为 PCB 及相关产业提供了新的机遇。

PCB作为电子产品的核心基础组件,被誉为“电子产品之母”,是人工智能(AI)、5G、新能源汽车等新兴技术或领域中不可或缺的关键产品,直接影响新一代信息技术产业的整体发展水平。目前,政策鼓励发展新型电子元器件制造(高密度互连积层板、单层、双层及多层挠性板、刚挠印刷电路板及封装载板、高密度高细线路(线宽/线距≤0.05mm)柔性电路板等)、新型电子元器件(高频微波印制电路板、高速通信电路板、柔性电路板等)。据了解,A股市场知名PCB厂商均在积极发展高性能、高精密度PCB产品和技术。

从市场空间而言,Prismark数据显示,2024年全球多层板的市场规模最大,占比达38.05%;其次是封装基板和HDI,占比分别为17.13%和17.02%;FPC占比达17.00%。数据中心中的AI服务器和高速网络设备是2024年PCB市场的主要和关键增长动力。Prismark预测,预计2025年至2029年,全球PCB行业产值将以4.8%的年复合增长率增长。到2029年时,规模预计超过940亿美元。

在政策鼓励之下,PCB行业发展格局也在发生新的变化。根据中国电子电路行业协会CPCA统计,2024年综合PCB前100的企业中前十名合计营收占比约46.3%,鹏鼎控股、东山精密等头部企业凭借规模、技术和客户优势占据第一梯队。

实际上,PCB企业发展分化是高端PCB产品需求持续旺盛,以及中低端PCB市场同质化严重的反映。大公国际在近期研报中指出,这种分化预示着PCB行业正从过去的“规模扩张”转向“价值升级”阶段。未来,能否突破高端技术壁垒、绑定优质下游客户,将成为企业能否跳出低端红海竞争、享受高端发展红利的关键分水岭。

机构看多东山精密

新上市公司超颖电子表现尚佳

在东山精密发布2025年三季报的次日即10月22日,中信证券、华泰证券、国盛证券、招商证券、中泰证券等392家投资者以电话会议的形式调研了东山精密,公司董事、执行总裁单建斌,董事、董事会秘书冒小燕,投关总监熊丹参与了此次会议。

东山精密在上述会议中介绍,“公司软板业务在三季度实现增长主要得益于消费电子新机型需求增长带来的正常营收提升,但是因为泰国新产能转化不足,利润没有增长;硬板业务受益于AI 对高多层和HDI 板的需求拉动增收增利;触控显示业务因部分项目delay,整体保持平稳;LED 业务战略有所调整,经营状况较去年同期略有改善实现减亏;精密制造业务因客户进度不及预期,导致产能利用率下降,经营性利润同比相对减少。公司三季度整体增收不增利主要原因是新产能转化不足和管理费用增加(比如并购中介费用等)。”

东山精密同时介绍,“目前公司泰国工厂软板业务已完成主要客户验证工作,预计从 2026 年下半年开始,随着新机(明年新机型)量产,产能将逐步释放。”

据了解,东山精密于9月30日完成对索尔思光电100%股权的收购,相关中介费用及新工厂投产导致的折旧费用上升。

对于东山精密2025年三季报表现,长江证券在近期研报中指出,东山精密在报告期内顺利完成对全球知名的光模块企业索尔思光电100%股权的收购,长期目标将重点锁定全球顶级科技客户的1.6T光模块需求,同时优化生产基地为2026年业务放量夯实产能基础。同时,公司快速启动高多层板产能规划,及时抓住AI服务器的市场机遇。长江证券预计,公司业绩有望进一步快速增长,预计2025-2027年公司将实现归母净利润23.99亿元、56.69亿元和64.27亿元,维持“买入”评级。

另外,在上述13家公司中,C超颖(超颖电子)是一家新上市公司。C超颖于10月24日在上交所主板上市。

据超颖电子《首次公开发行股票主板上市公告书》,2025年前三季度,公司实现营业收入33.78亿元,同比增长10.71%;实现归母净利润2.12亿元,同比下降12.14%。其营收增长主要系AI技术革新及数据中心升级带动通信、存储等领域的客户PCB需求量提升;归母净利润同比下降,主要系泰国超颖处于投产初期,生产成本相对较高,导致公司主营业务毛利率有所下降。

华安证券在10月22日的研报中介绍,超颖电子目前拥有昆山定颖、塞舌尔超颖、超颖投资以及泰国超颖4家控股子公司。其中,以昆山定颖和泰国超颖为 PCB 研发生产和销售的基础,昆山定颖是公司最早成立的生产经营公司,泰国超颖在2024年12月正式投产,尚处于亏损状态。汽车电子用PCB是公司最核心收入来源,公司产品基本覆盖传统燃油车各部位对PCB的需求,可满足客户一站式采购需求。

(文中提及个股仅为举例分析,不作投资建议。)