产品覆盖OPPO、华为等手机厂商,这家PCB百强企业优势明显

王宗耀

红板科技专注高端HDI板,业绩毛利率波动中显韧性,技术优势与行业竞争并存。

近日,正在申请于上交所主板上市的江西红板科技股份有限公司(以下简称“红板科技”)完成交易所二轮问询回复,并更新了招股说明书上会稿。

本次发行并上市的募集资金将投资于年产120万平方米高精密电路板项目。通过项目实施,红板科技将每年新增120 万平方米 HDI 板产能,进一步提升高阶HDI 板制程能力和技术水平;优化财务结构,降低财务杠杆,缓解发展过程中的资金瓶颈。

在HDI板领域具有技术优势

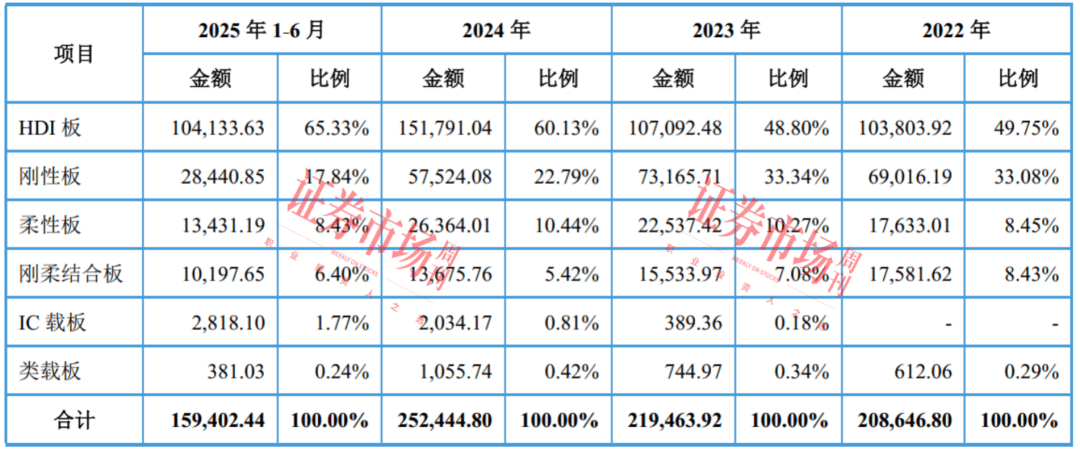

红板科技是专注于印制电路板的研发、生产和销售的企业, 其产品包括HDI板(高密度互连印制电路板)、刚性板、柔性板、刚柔结合板、类载板、IC载板(直接用于搭载芯片的印制电路板)等。 其中,HDI板和刚性板是核心产品,但两者近年收入贡献反向而行。 其中,HDI板由2022年的49.75%提升至2025年1-6月的65.33%;刚性板的收入占比由2022年的33.08%下降至2025年1-6月的17.84%。从产品的收入结构变化看,HDI板是红板科技近年发展的主要方向。

表1:收入构成情况(单位:万元)

数据来源:招股书

据红板科技介绍,其在HDI板领域已全面掌握高端HDI板的生产技术,最小激光盲孔孔径可达50µm,芯板电镀层板厚最薄做到0.05mm,任意层互连HDI板最高层数可达26层,且整体盲孔层偏差可控制在50µm以内,处于行业领先地位;在IC载板领域,公司已实现技术突破,掌握Tenting、mSAP等工艺,成功实现IC载板领域的高精密制造,样品最小线宽/线距可达10µm/10µm,量产最小线宽/线距可达18µm/18µm。

红板科技在手机HDI主板的产品覆盖度和市场占有率均处于行业前列。 据招股书披露,公司是全球前十大智能手机品牌中8家品牌的主要手机HDI主板供应商, 产品覆盖OPPO、vivo、荣耀、小米、三星、传音、华为、摩托罗拉等全球知名消费电子终端品牌。

根据Canalys统计,2024 年全球手机出货量为12.23亿台,全球前十大智能手机品牌出货量约占94%,即11.50亿台。红板科技2024 年为全球前十大手机品牌提供手机HDI主板1.54亿件。 据此测算,其2024年手机HDI主板供货量约占全球前十大手机品牌出货量的13%。 红板科技2024年为全球前十大手机品牌提供柔性电池板和刚柔结合电池板2.28亿件, 按照一台手机通常一块柔性电池板或一块刚柔结合电池板测算,2024年手机电池板供货量约占全球前十大手机品牌出货量的20%。

此外,红板科技还战略布局IC载板、类载板业务,目前已成为具备IC载板、类载板量产能力的企业之一, 并已进入卓胜微(300782.SZ)、无锡市好达电子股份有限公司、浙江星曜半导体有限公司、深圳新声半导体有限公司等多家知名企业供应链体系。

在中国电子电路行业协会(CPCA)发布的第24届(2024)中国PCB 行业综合百强企业排名榜中,红板科技位于第35位;在Prismark发布的2024年全球前100名PCB企业排行榜中,红板科技位于第58位。

高阶HDI市场替代空间广阔

根据中国电子电路行业协会的统计数据,2024年中国排名前十的PCB厂商合计市场占有率为54.85%。 另据公开数据显示,目前在沪深交易所上市且PCB业务收入占比超过50%的企业共有32家,其中深南电路(002916.SZ)、沪电股份(002463.SZ)、景旺电子(603228.SH)、胜宏科技(300476.SZ)2024年的收入均超过百亿元,而东山精密(002384.SZ)、鹏鼎控股(002938.SZ)的收入更是超过300亿元。

从行业特点来看,目前PCB 行业竞争格局呈现结构性分化,低端产品市场竞争激烈,高端产品市场需求旺盛。 其中,低端产品市场由于产品同质化程度高、技术门槛相对较低,大批中低层数刚性板等低端产品面临激烈的价格竞争。而高端产品市场则呈现出供不应求的良好态势。受益于人工智能、高速计算等新兴应用场景的快速发展,PCB 高端产品市场需求持续旺盛。据招股书披露,2024年全球HDI产值大幅增长18.8%,成为PCB细分产品中增速最快的种类,预计2024-2029年HDI产品复合增长率将达到6.4%,2029年HDI板的市场规模将达到170.37亿美元。

红板科技表示,公司在HDI 板技术领域形成了显著的技术优势。公司具备生产26层任意互连HDI板的能力,最小激光盲孔孔径可达50µm,芯板电镀层板厚最薄做到0.05mm,处于行业领先地位。 公司凭借在HDI板领域的技术积累和制造优势,具备承接国际订单转移和实现进口替代的能力。公司以高良率、高效生产、优质服务及成本优势加速国产替代进程,有利于获取更大市场份额,为未来收入增长奠定坚实基础。

据公司披露,2022年至2025年1-6月,红板科技HDI板收入分别为10.38亿元、10.71亿元、15.18亿元和10.41亿元,主营业务收入占比从49.75%提升到65.33%; 2025年1-9月,公司新增HDI板订单金额为16.92亿元,呈持续增长趋势。

不过,面对日趋激烈的市场竞争,公司仍表示:“随着近年来行业内领先的国内印制电路板企业纷纷建厂扩产,大型印制电路板企业的竞争优势将愈发凸显,未来市场竞争可能加剧,行业集中度逐步提升。若未来下游领域需求增速不及预期,或行业扩产产能集中释放,公司未能持续提高技术水平、生产管理能力和产品质量以应对市场竞争,则可能会在市场竞争中处于不利地位,公司存在因市场竞争加剧导致经营业绩下滑的风险。”

业绩与毛利率存在波动情况

从红板科技业绩表现来看,2022年至2025年1-6月,公司营业收入分别为22.5亿元、23.40亿元、27.02亿元和17.10亿元,其中2023年和2024年分别同比增长了6.12%和15.51%; 扣除非经常性损益前后孰低的净利润分别为1.20亿元、0.87亿元、1.94亿元和2.33亿元,其中2023年下滑了27.40%,2024年增长了122.36%。

红板科技在答复函中表示,2023年电子行业整体不景气,全球PCB行业产值大幅下降至695.17亿美元,较2022年下降15%, 主要由需求疲软、供给过剩、终端去库存、价格压力等多重因素导致,PCB行业各细分市场均出现不同程度的下滑。

此外,红板科技布局的IC载板业务自2022年底投产以来, 由于产能处于爬坡阶段,叠加IC载板产品技术门槛高、客户认证周期长等因素影响,2023年、2024年和2025年1-6月净利润分别为-6147.32万元、-6140.24万元、-1958.02万元,净利润均为亏损,这也是其2023年利润下滑的原因之一。 公司表示,随着载板订单收入的增加,预计未来亏损有望收窄。

从毛利率来看,2023年红板科技毛利率有明显下降。数据显示,报告期内,红板科技主营业务毛利率分别为13.28%、11.04%、13.98%和21.36%。 对于2023年毛利率下降原因,红板科技表示,一方面受国内PCB 行业竞争加剧以及承接部分低价订单影响,公司HDI板销售价格下降,毛利率随之下降,且HDI板销售收入占公司主营业务收入比重较高,导致公司主营业务毛利率下降;另一方面,公司载板工厂自2022 年底投产,仍处于产能爬坡阶段,固定生产成本较高,毛利率为负,拉低了公司主营业务毛利率。

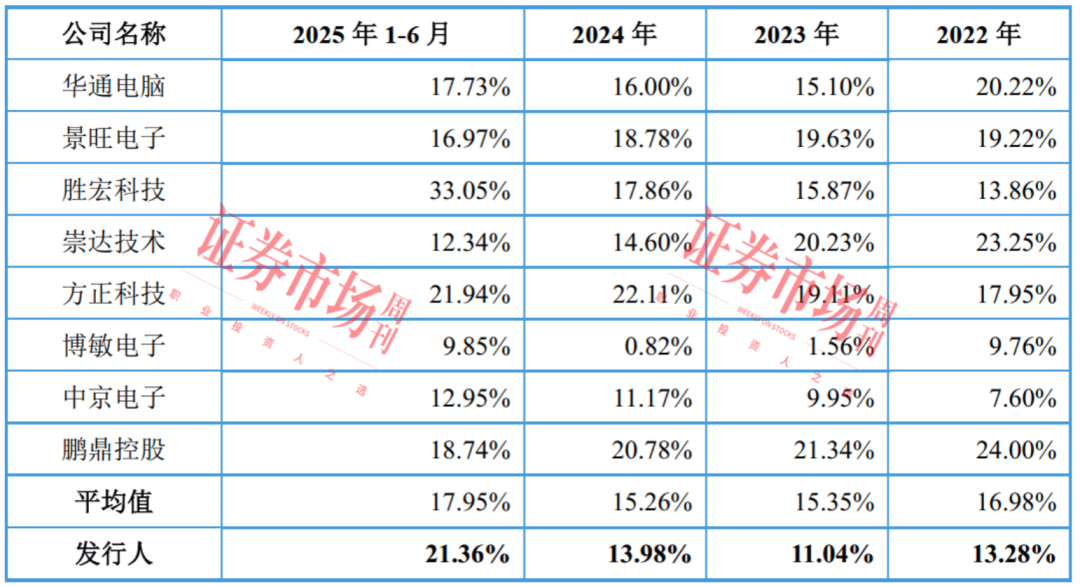

在招股书中,红板科技选择了华通电脑、景旺电子、胜宏科技、崇达技术、方正科技、博敏电子、中京电子、鹏鼎控股8家上市公司作为同行业可比公司。 从毛利率与同行业可比公司的对比数据来看,8家同行业公司毛利率均值分别为16.98%、15.35%、15.26%和17.95%。从对比结果看,前三年红板科技毛利率低于行业均值,2025年1-6月的毛利率超过行业均值。

表2:毛利率与同行业公司对比情况

数据来源:招股书

红板科技在招股书中称,最近三年,公司主营业务毛利率低于同行业可比公司平均值,主要原因有两个:(1)2022年,公司载板工厂投产,尚处于产能爬坡阶段,固定成本较高,毛利率为负, 拉低了公司主营业务毛利率,剔除类载板、IC载板产品的影响后,公司主营业务毛利率为13.91%、13.45%、15.91%; (2)公司产品主要应用于消费电子领域,近年来,消费电子行业市场竞争激烈,公司产品销售价格下降,导致公司主营业务毛利率不高。

2025年1-6月,公司主营业务毛利率高于同行业可比公司平均值, 由于公司优化客户订单结构和产品工艺技术难度提升,HDI板销售价格增长,带动公司主营业务毛利率提升,高于同行业可比公司平均值,低于胜宏科技,与方正科技较为接近。

对于毛利率波动的风险,红板科技表示:“如果未来受下游终端客户订单需求变动、议价能力提升、市场竞争加剧等导致公司产品销售价格下降,而公司未能及时通过提高技术水平、产品质量以应对市场竞争,或者原材料价格上升,而公司未能有效控制产品成本等情况发生,则存在毛利率波动和盈利能力波动的风险。”