吃透【存储芯片】,产业链及 5 大龙头公司深度拆解!

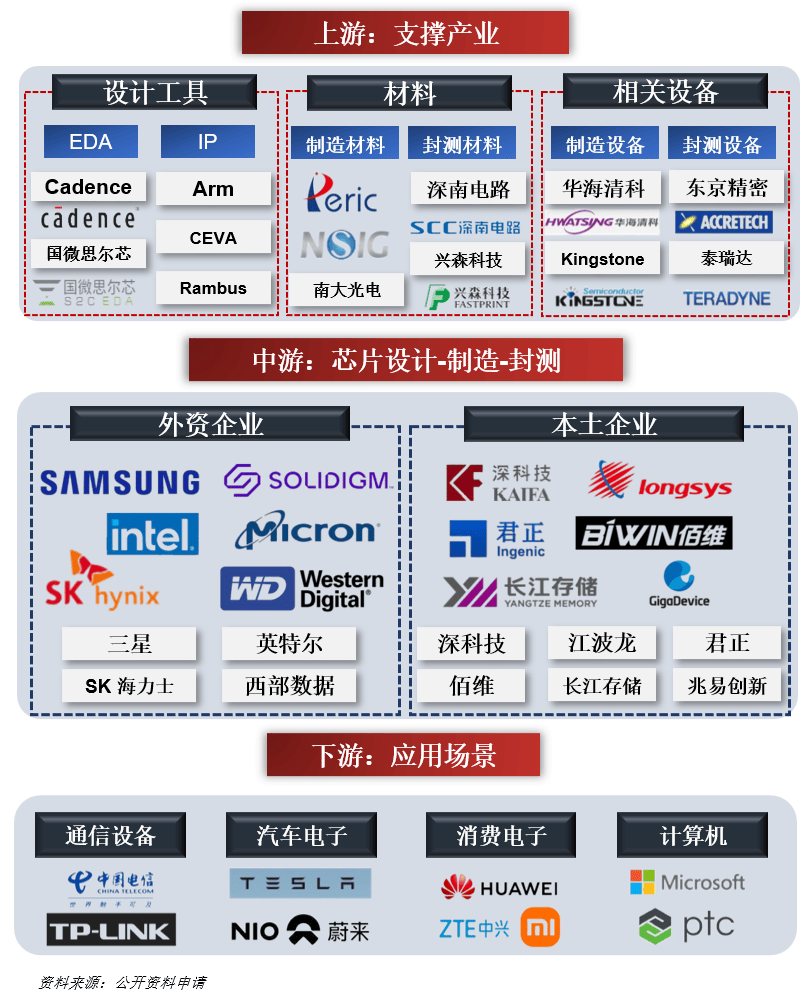

01 产业链全景图

02 存储芯片两大概念

02-1、DRAM 概述

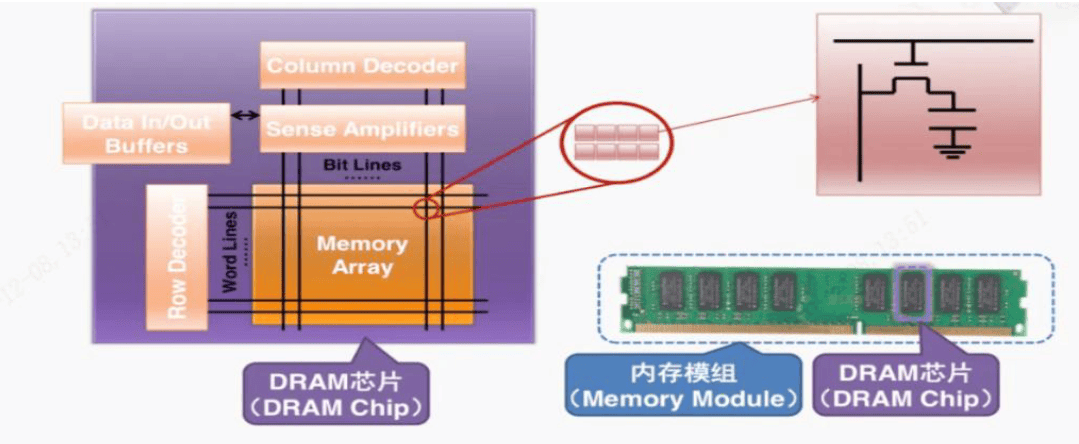

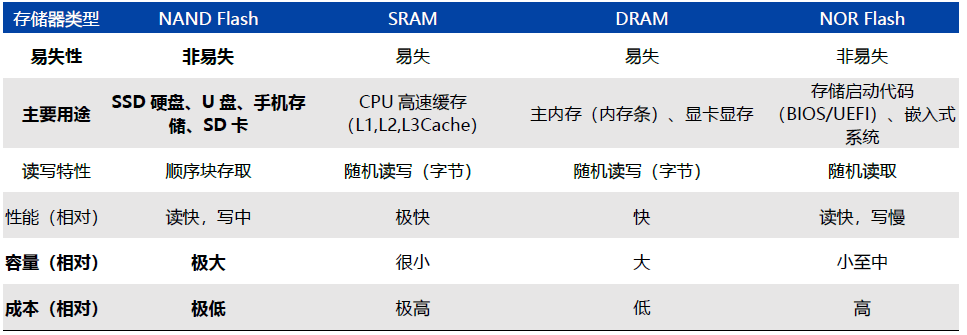

DRAM 是计算芯片的 “临时工作台”—— 属于断电后数据会消失的易失性存储, 能直接对接 CPU、GPU 等核心计算芯片,专门存放每秒数十亿次运算中产生的临时数据,相当于计算过程中 “随取随用的快捷缓存”。

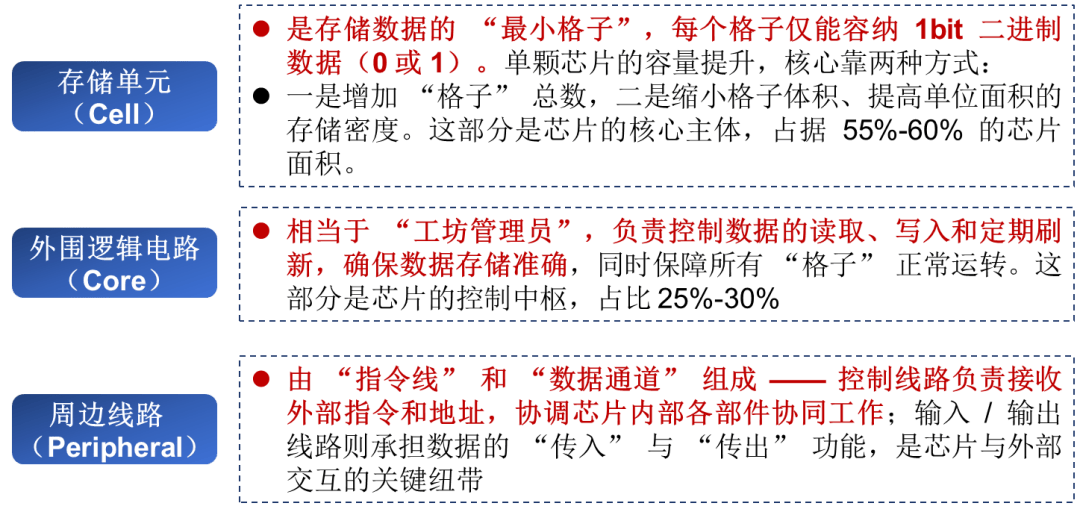

DRAM 芯片的结构可拆解为三个核心部分,如同一个高效运转的 “数据存储工坊”:

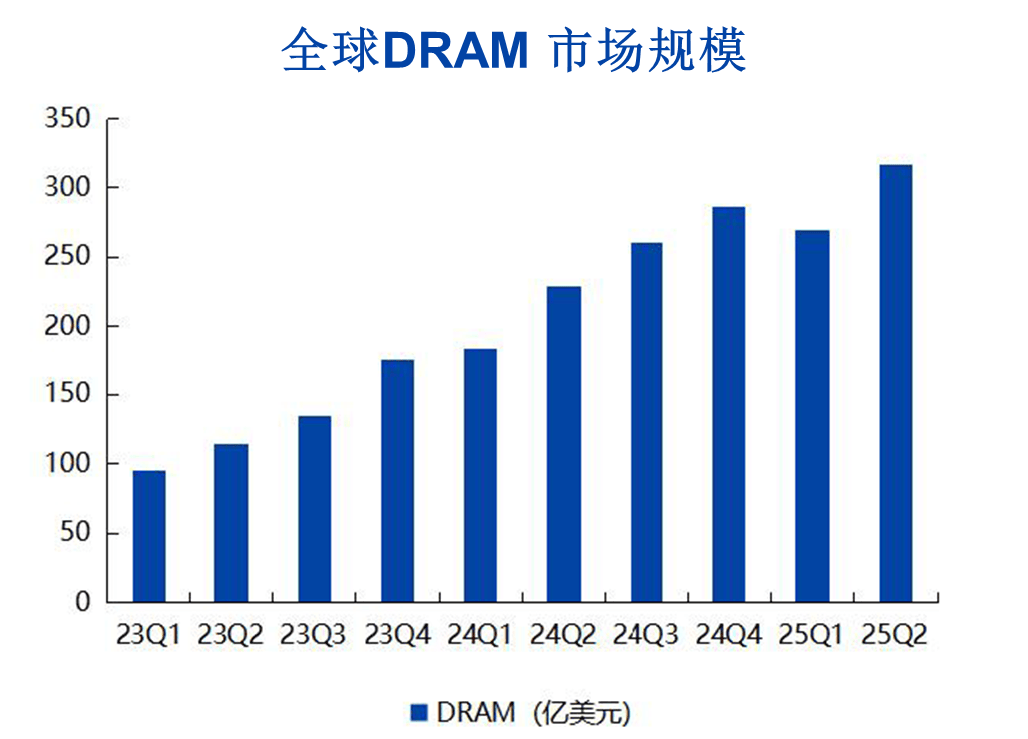

市场规模

TrendForce 数据显示, 2024 年全球 DRAM 市场规模达到 958.63 亿美元,同比增幅高达 84.83%,如同沉寂已久的存储赛道按下 “加速键”,迎来强势回暖。

竞争格局及标的

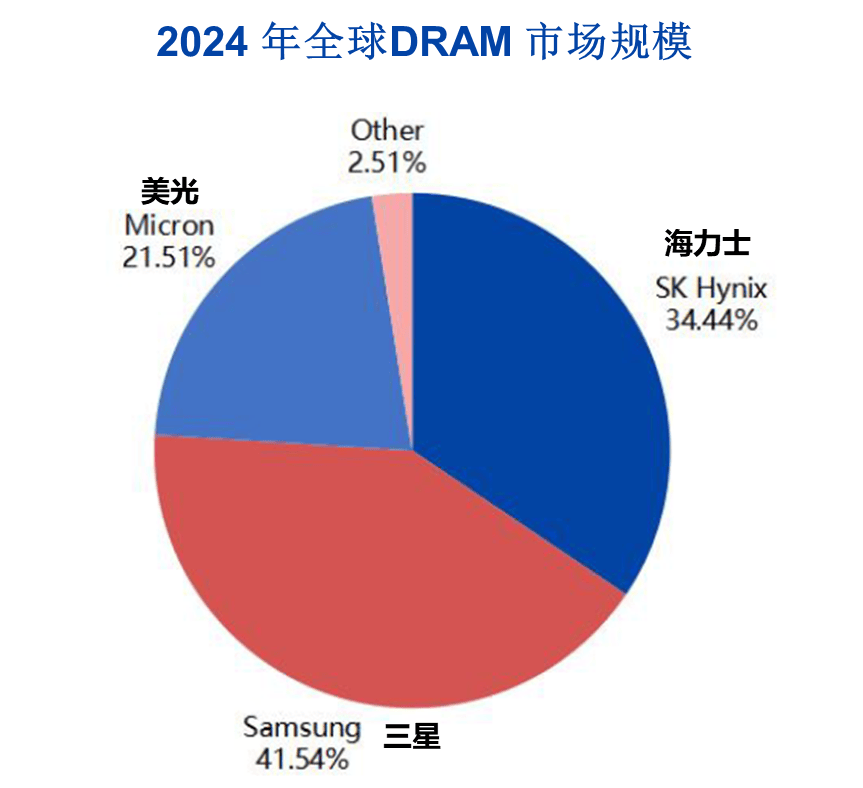

全球 DRAM 市场呈现典型的寡头垄断格局。据 DRAMeXchange 与 TrendForce 数据,2024 年 SK Hynix、三星、美光三家企业合计拿下 97.49% 的市场份额,如同三足鼎立的巨头联盟,几乎包揽了整个赛道的话语权。

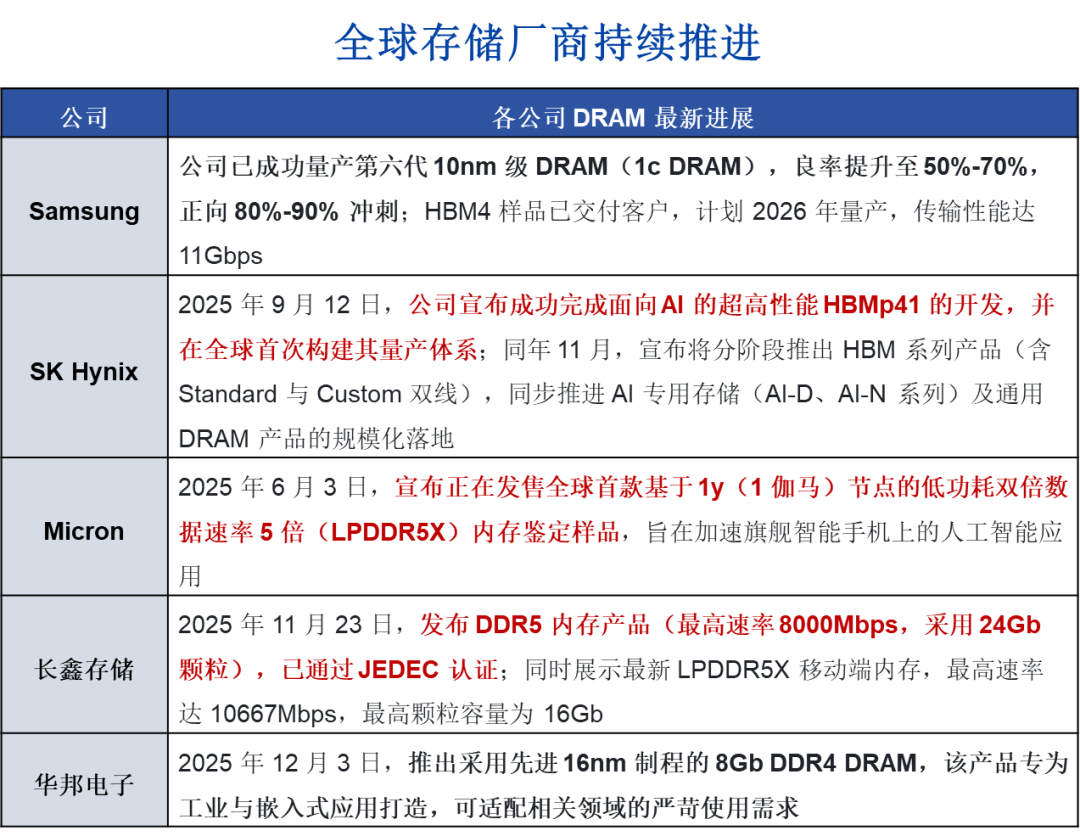

全球存储厂商在 DRAM 赛道全力提速,技术迭代按下快进键:三星量产第六代 10nm 级 1c DRAM,同步交付 HBM4 样品并锁定 2026 年量产,如同赛道上的技术标杆; 美光推出全球首款 1γ 节点 LPDDR5X 内存样品,成为旗舰机 AI 应用的性能基石;

国内阵营同样亮眼,长鑫存储发布通过 JEDEC 认证的 DDR5(最高 8000Mbps)与 LPDDR5X 移动端内存(最高 10667Mbps),撑起消费电子与服务器市场的升级骨架;华邦电子的 16nm 制程 8Gb DDR4 DRAM,则是适配工业与嵌入式领域的耐用拼图。

发展方向-HBM

AI 发展带动芯片行业扩容,大模型计算量激增,传统带宽与占 GPU 面积 60% 的缓存存储结构,成为制约 GPU 性能释放的关键瓶颈。

HBM 作为基于 3D 堆叠与硅通孔(TSV)技术的高性能 DRAM,凭借 高带宽、低延迟特性减少传输损耗,破解芯片性能桎梏。

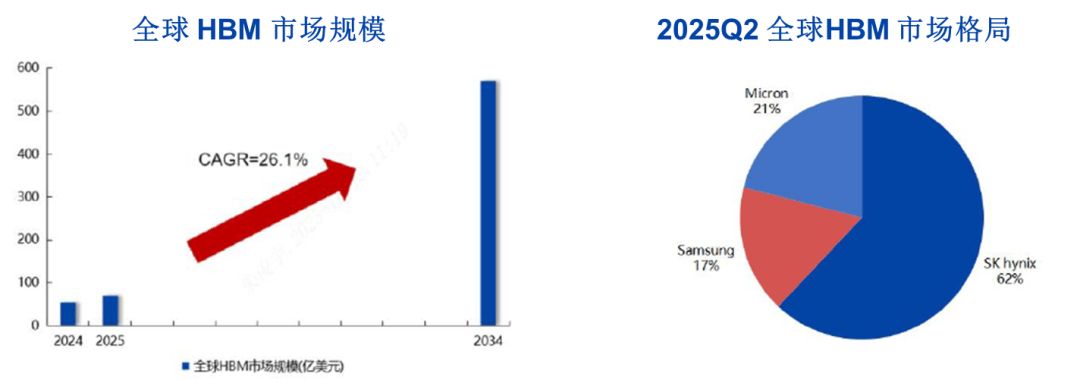

全球 HBM 市场增长迅猛,据 Market Research Future 数据, 2024 年市场规模 56.1 亿美元,预计 2034 年达 570.9 亿美元,2024-2034 年复合增长率 26.1%,是存储赛道增长黑马。

该领域技术门槛高, 仅 SK hynix、三星、美光三家具备稳定量产能力。其中 SK hynix 优势突出,率先推出 HBM3E 并推进 HBM4 研发;Counterpoint 数据显示,2025Q2 其以 62% 份额领跑,美光、三星分占 21%、17%。

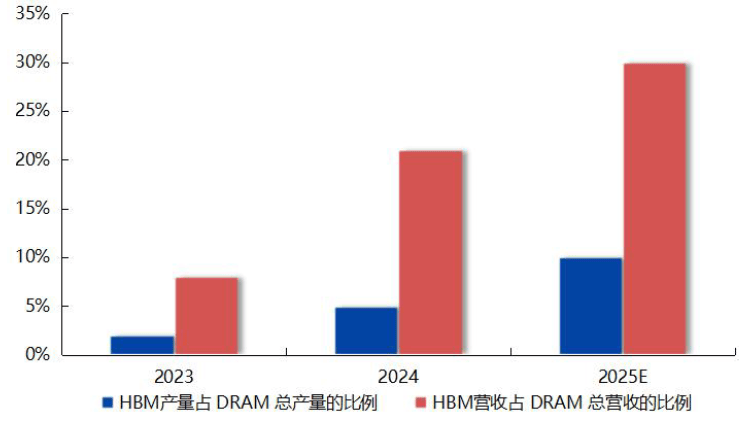

2023-2025 年, HBM 在 DRAM 市场的渗透率爬坡提速:2023 年产量、营收占比仅为 2%、8%;2025 年预计跃升至 10%、30%。

02-2、存储:NAND Flash

NAND Flash 是主打数据存储的非易失性存储器,依靠电荷的存储与释放完成数据读写。不同于 DRAM、SRAM 这类 “临时记事本”, 它断电后仍能保存数据,同时兼具大容量、低成本的核心优势。

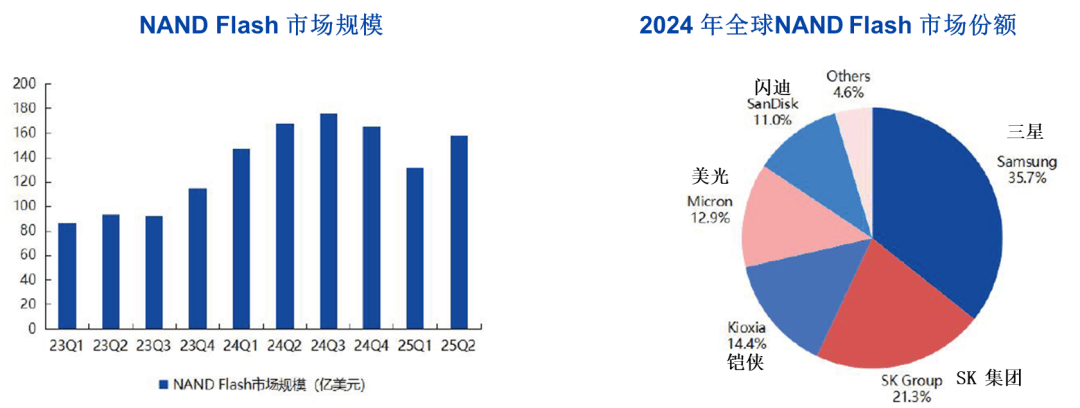

数据显示, 2023-2024 年全球 NAND Flash 市场规模分别达 387.3 亿美元、656.4 亿美元,赛道扩容趋势明确。

2024 年市场份额高度集中,前五企业如同划定行业版图的核心玩家: 三星以 35.7% 的份额领跑,SK Group、铠侠、美光、闪迪依次以 21.3%、14.4%、12.9%、11.0% 的占比紧随其后,共同瓜分市场主流份额。

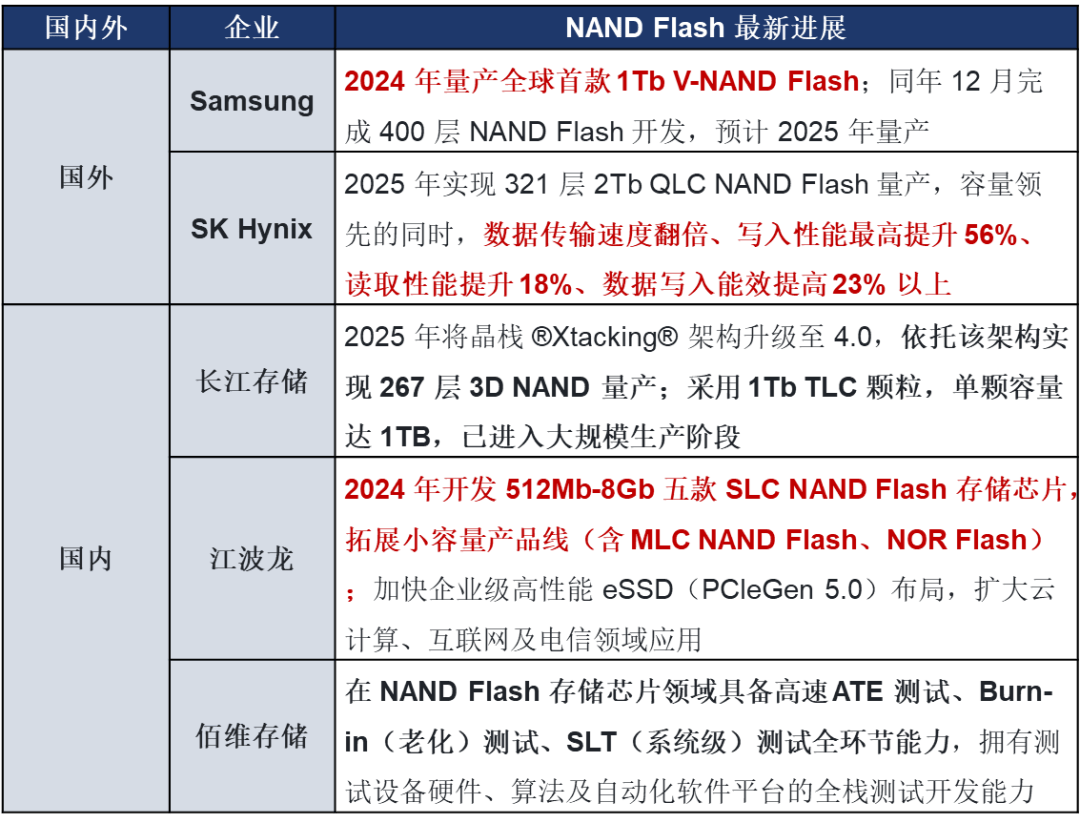

国内外企业在 NAND Flash 赛道全力冲刺,技术与产品创新接连突破。

国外阵营中,三星 2024 年量产全球首款 1Tb V-NAND Flash,同年完成 400 层产品开发并计划 2025 年量产;SK 海力士 2025 年量产 321 层 2Tb QLC NAND Flash,实现传输速度翻倍、读写性能与能效大幅跃升。

国产厂商长江存储、江波龙、佰维存储聚焦技术架构、细分场景与核心环节,加速实现国产 NAND Flash 突围。

03 国际龙头公司

03-1、Micron(美光)

美光是全球存储芯片赛道的老牌劲旅,1978 年创立于美国,始终聚焦存储主业, 产品矩阵覆盖 DRAM、NAND Flash、NOR 内存三大品类,如同为数据中心、消费电子、汽车等多领域搭建数据存储的核心骨架。

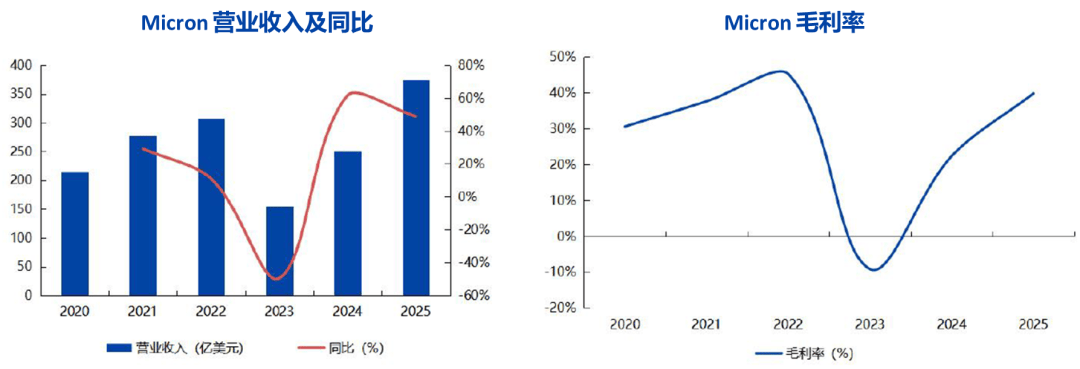

2025 年公司营收表现亮眼,实现营业收入 373.78 亿美元,同比增幅达 48.85%,2020-2025 年复合增长率稳定在 11.76%; 盈利能力同步跃升,毛利率攀升至 39.79%,较上一年大幅提升 17.44 个百分点。

2024 年美光营收主力:计算机互联网(95.1 亿,37.9%)、移动业务(63.5 亿,25.3%)。

2025 年聚焦存储场景:云存储(135.2 亿,36.2%)成营收主力,移动与客户端(118.6 亿,31.7%)、数据中心(19.3%)、汽车及嵌入式(12.7%)同步增长。

美光锚定 AI 行业巨头,搭建定制化供应桥梁。其 HBM3E 全面适配 NVIDIA Hopper、Blackwell 系列 GPU;同时 联合 NVIDIA 推出全球首款 SOCAMM 内存模组,这款模块化 LPDDR5X 解决方案,专为 NVIDIA GB300 Grace Blackwell Ultra 超级芯片量身打造。

此外,美光宣布终止 Crucial 品牌业务,计划 2026 年 2 月底前全面停售消费级内存及 SSD 产品,将释放的产能与资源悉数投向 AI 数据中心、企业级市场等高利润领域,进一步夯实高端存储赛道的核心竞争力。

03-2、SK 海力士

SK 海力士是全球顶尖半导体存储供应商,核心产品覆盖 DRAM、NAND Flash、HBM 等品类。公司掌握领先 3D NAND 堆叠工艺,旗下 HBM3e 等产品是 AI GPU 的存储核心,支撑生成式 AI 高算力需求,方案广泛应用于消费电子、数据中心等领域。

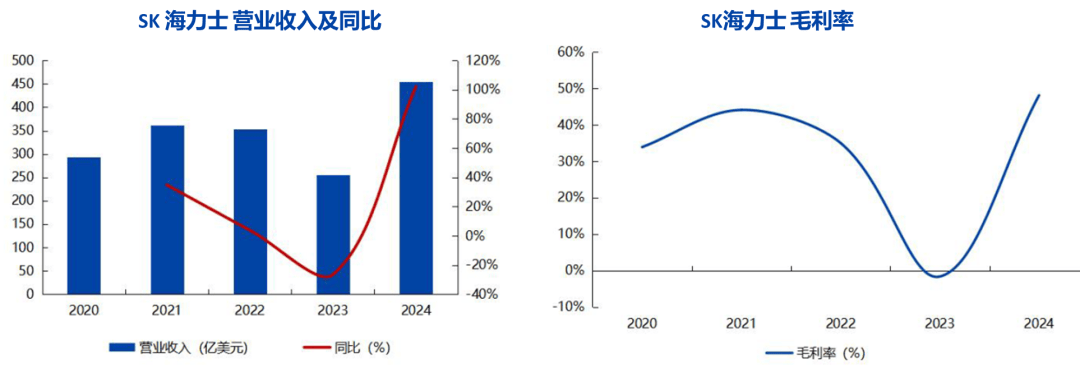

2024 年公司营收 454.71 亿美元,同比大增 102.02%, 2020-2024 年复合增长率 11.59%;毛利率跃升至 48.08%,较上年提升 49.71 个百分点。

最新进展

SK 海力士 HBM 布局清晰:2026-2028 推 16 层 HBM4,HBM4E 起供定制化方案(整合 GPU/ASIC 功能,提算力降功耗); 2029-2031 进 HBM5 时代。

当前 12 层 HBM4 样品带宽达 2TB/s(较前代增 60%+),2025 下半年备量产;公司握超 50% HBM 份额,是 NVIDIA AI GPU 的 HBM3/HBM3E 独家供应商。

04 【存储芯片】核心龙头

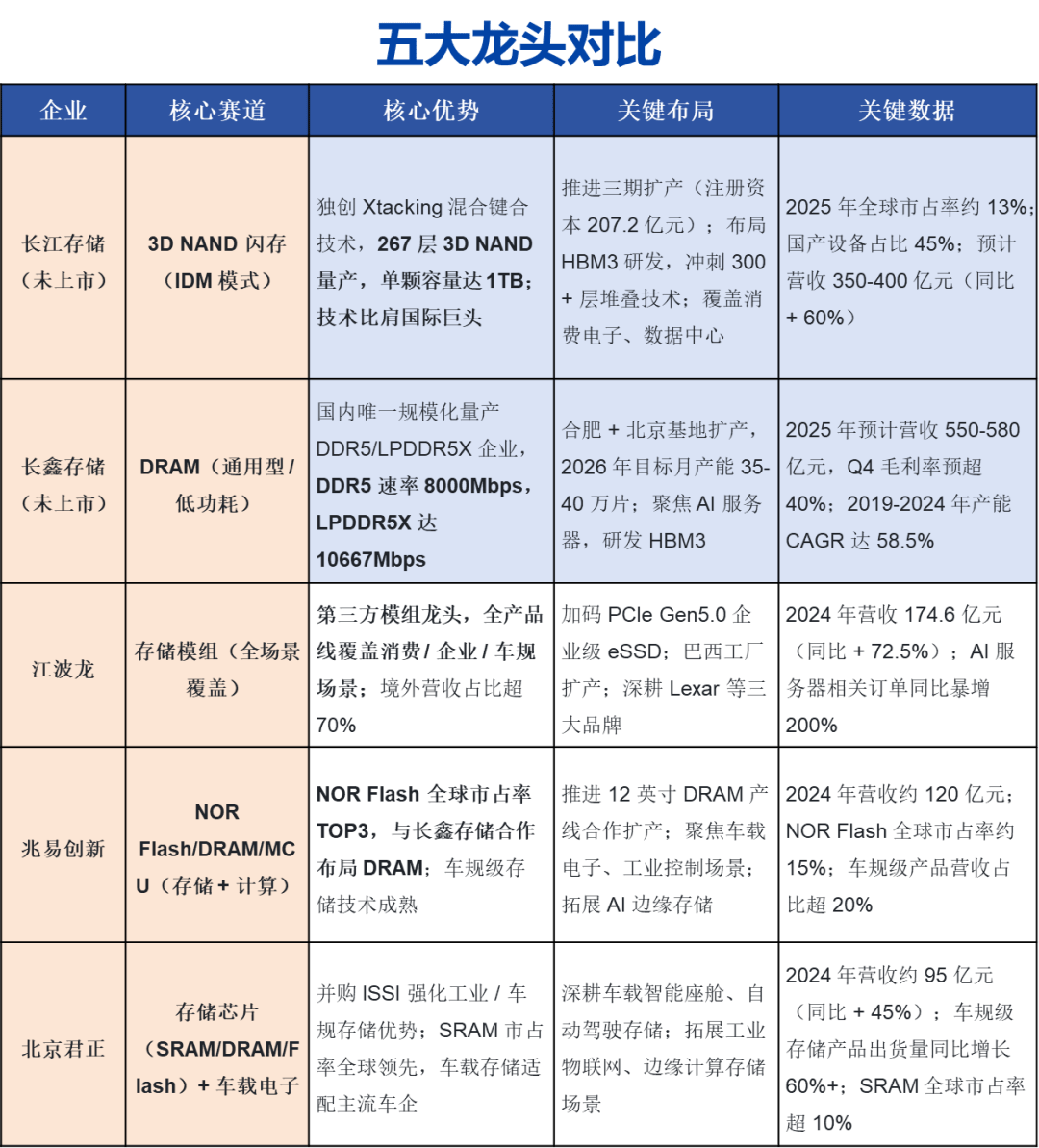

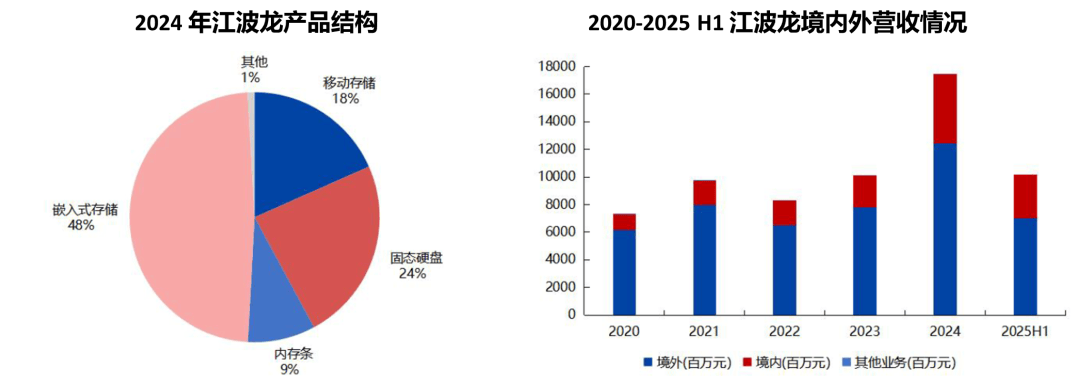

1、江波龙

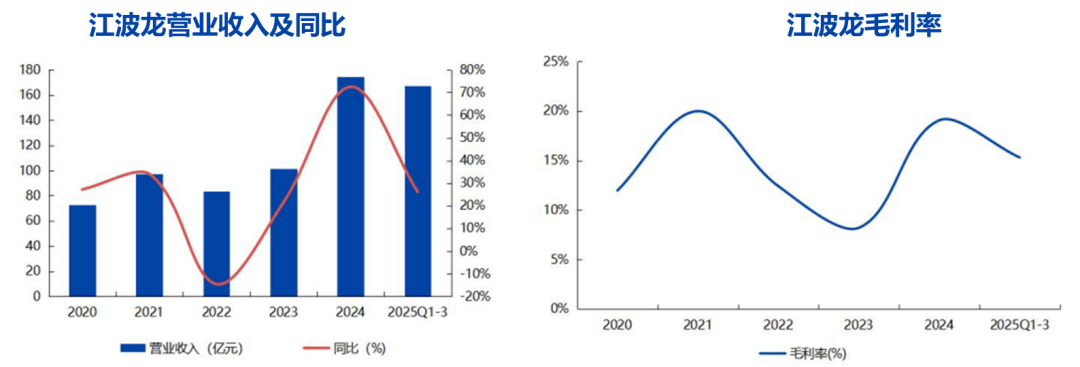

公司亮点:核心优势是全产品线与全球化布局融合,构建四大产品矩阵,适配消费电子、汽车电子、工业控制等场景。 2024年营收174.6亿元(同比增72.5%),境外营收占比超70%,全球化渠道成效显著。

未来布局发力高价值赛道:加速PCIe Gen 5.0 eSSD布局,拓展云计算领域;投资多地工厂强化封测能力,深耕三大品牌提升全球客户忠诚度,形成“产品+渠道+品牌”竞争力。

2、兆易创新

公司亮点:国内NOR Flash龙头,全球市占率前三,产品线涵盖NOR/NAND Flash及32位MCU。 其“存储+MCU”协同模式适配IoT、汽车电子等高增长场景,工艺节点已推进至55nm,并在车规级产品获ASIL-D认证。

未来布局:加速50nm以下NOR Flash量产,拓展1Gb以上大容量产品; 深化与合肥长鑫合作,布局自主制程DRAM(如17nm LPDDR4);投资合肥代工产能,提升车规级存储份额,构建“设计+生态+供应链”国产化闭环。

3、北京君正

公司亮点:通过收购ISSI成为国内车载存储领军者,拥有完整的车规级DRAM/SRAM/Flash产品线。其芯片符合AEC-Q100标准,在智能座舱、ADAS领域具先发优势。

未来布局:研发LPDDR5、GDDR6等高带宽车用DRAM,推进北京与合肥测试中心建设;整合CPU与存储技术,发力座舱SoC与存储融合方案;拓展工业控制、AI边缘计算市场,提升全球车规供应链渗透率。

4、长江存储(未上市)

公司亮点:作为国产3D NAND领军者,核心优势是自主技术与全产业链布局。独创晶栈®Xtacking架构,以双晶圆键合实现工艺解耦,构建技术壁垒。 其3D NAND堆叠层数突破200层,2025年量产267层产品(单颗1TB),技术比肩国际巨头。

未来布局:布局聚焦全链条:以207.2亿元注册资本推进三期项目扩产,夯实制造优势; 产品覆盖晶圆至SSD全系列,适配消费电子、数据中心等多元需求,加速国产替代。

5、长鑫存储(未上市)

公司亮点:深耕DRAM赛道,核心优势是技术迭代与产能规模化双突破。作为国内少数量产DDR5、LPDDR5X的企业,DDR5速率达8000Mbps,LPDDR5X突破10667Mbps(功耗降20%-30%), 达国际主流水平。2019-2024年产能从2万片/月升至20万片/月,复合增长率58.5%。

未来布局:布局聚焦两点:推进产品向高代际迭代,覆盖移动终端、PC等场景; 加码北京、合肥基地建设,扩建产线提升产能天花板,巩固国内DRAM核心地位。