上市前夕换帅,国产电子测量仪器龙头人事大洗牌

2026年6月9日,中电科思仪科技股份有限公司(以下简称"思仪科技")首次公开发行股票注册获批。从2025年12月24日获深交所受理,到2026年4月28日过会,再到如今注册获批,全程约五个半月。这个速度,在当前的IPO环境中堪称高效。

但效率不等于质量。

作为一家背靠中国电科集团、身负"国产替代"使命的央企,思仪科技的招股书在亮眼的技术光环之下,也藏着一些不容忽视的财务信号。

然而,IPO注册获批仅两天后的6月11日,公司突然换帅,掌舵近八年的董事长张红卫退出,原总经理邹鹏文接任。

这一人事变动,为思仪科技的上市增添了新的悬念。

一、央企背景的硬核底色

思仪科技的前身是中电科仪器仪表有限公司,2015年成立,2020年完成混改和股份制改制。控股股东中国电科集团直接持股50.54%,通过四十一研究所和电科投资合计控制69.27%的股份。

央企背景给了思仪科技天然的资源禀赋,技术、订单、人才,但也给它贴上了"关联交易密集"的标签。

公司的主营业务是电子测量仪器的研发、制造和销售,产品覆盖微波/毫米波测量仪器、光电测量仪器、通信测试仪器、基础测量仪器四大门类,以及自动测试系统和整部件。

据《全球及中国电子测量仪器(产品及系统)市场独立行业研究》报告,思仪科技是"唯一入选电子测量仪器第一梯队的中国本土企业",与是德科技(Keysight)、罗德与施瓦茨(Rohde& Schwarz)等国际巨头并列。

这个定位并非公司自说自话。

在深交所审核问询中,监管层专门要求思仪科技证实"国内唯一能在微波/毫米波、光电、通信和基础测量仪器领域全方位对标国际领先企业"的表述是否准确。

公司回复称,其1466系列信号发生器频率范围达9kHz~110GHz,3674系列矢量网络分析仪测试频率覆盖500Hz~125GHz,部分指标已达到国际先进水平。

二、财报里的"水分"

然而,技术领先不等于财务健康。

1、利润里的"补贴"

翻开思仪科技的利润表,扑面而来的是政府补助。

2023年至2025年,公司计入当期损益的政府补助金额分别为4198.62万元、2646.12万元和1.37亿元,占当期利润总额的比例分别为23.03%、9.89%和30.56%。

2025年政府补助同比骤增逾4倍,对利润的贡献重回三成以上。

公司的解释是,此类补助多为科研项目专项补贴,与主营业务紧密相关。但补助的获取高度依赖政策导向与项目审批,可持续性存在不确定性。

如果剔除政府补助,思仪科技的利润又是什么样子?

2025年公司归母净利润4.38亿元,扣非净利润3.31亿元,差额约1.07亿元,基本就是政府补助的体量。

换句话说,思仪科技的"真实"盈利能力,比账面数据要打一个七折。

2、毛利率的"差距"

比政府补助更深层的问题,是毛利率的持续偏低。

据招股书及同行业可比公司年报,2023年至2025年思仪科技综合毛利率分别为40.01%、49.38%和47.46%。同期可比公司(普源精电、鼎阳科技、坤恒顺维等)的毛利率均值分别为61.45%、58.70%和58.28%。

二者之间的差距始终超过10个百分点。

公司对此的解释是,受托研制、测试系统等低毛利定制业务占比较高。

这暴露了一个结构性问题,思仪科技的高附加值整机产品占比不足,大量收入来自"苦力活"式的定制化系统业务。

值得注意的是,公司2025年营收23.98亿元,同比增长16.9%,但毛利率反而从49.38%微降至47.46%。收入增长没有带来相应的盈利能力改善,说明规模效应并未有效释放。

3、关联交易,绕不开的"烙印"

作为中国电科集团直属二级企业,思仪科技的关联交易规模大、占比高,且持续上升。

2023年至2025年,公司向关联方销售商品及提供劳务的金额分别为5.1亿元、6.88亿元和7.25亿元,占当期营收比例达23.67%、33.53%和30.23%;同期向关联方采购商品及接受劳务的金额为1.41亿元、1.38亿元和1.86亿元,占当期营业成本比例为10.91%、13.27%和14.78%。

关联销售占比超过三成,这在A股IPO审核中是一个敏感数字。

深交所的两轮问询和审核中心意见落实函中,关联交易无疑是重点追问方向。

4、应收账款激增,利润含金量再被拷问

据公开报道,思仪科技应收账款占营业收入的比重已从2022年的14.3%猛增至2024年的35.44%,2025年上半年更是一度激增至98.59%。

这意味着,公司2025年上半年确认的绝大部分收入,都是应收账款,而非真金白银。

军工客户的采购节奏和付款周期,从来都不是企业能掌控的。

军方采购计划性强、审批链条长、结算跨期明显,再加上部分产品采用"暂定价"模式(最终按军方审定价格结算,差额在审价当期调整收入),导致思仪科技的收入确认和现金回收之间存在巨大时间差。

军品审价是军工企业特有的制度安排。

产品交付时按暂定价确认收入,待军方完成价格审定后,再根据审定价格与暂定价的差额进行调整。

如果审定价格低于暂定价,企业需要冲减当期收入。

然而,审价周期存在重大不确定性,可能一两年,也可能拖上三五年。

在这期间,企业确认的应收账款随时面临调减风险。

2022年至2024年,公司营业收入的三年复合增长率仅为2.6%,增长已显乏力。

在这种低增长背景下,应收账款占比却快速攀升,说明公司的收入质量正在下滑。

三、IPO获批后突然换帅?

就在IPO注册获批前后,公司完成了一次重大人事更替。

董事长张红卫退出,原总经理邹鹏文接任董事长,公司法定代表人也随之变更。同时,董事仲里退出。

这一人事变动的时机耐人寻味。

先看卸任者张红卫。

1966年生,毕业于天津大学,研究员级高级工程师,享受国务院特殊津贴专家。1985年便进入四十一所,从基层技术人员一路做到副所长。2018年11月起任中电仪器有限董事长,2020年12月思仪科技股份制改制后任董事长,是公司混改和IPO全过程的掌舵人。

他同时也是公司员工持股平台思仪一号的执行事务合伙人,持股40%。

可以说,张红卫是思仪科技从科研院所走向资本市场的核心推手。

再看接任者邹鹏文。

1971年生,毕业于桂林电子工业学院,本科学历。

他的履历与张红卫截然不同,并非思仪科技或四十一所的"老人",而是中国电科体系内的"空降兵"。

1994年起在中国电科第二十研究所工作,后历任中电科航空电子有限公司副总经理、中国电科军工部军工协同办公室主任。

2025年6月,邹鹏文才加入思仪科技,任副董事长兼总经理。从入职到接任董事长,仅仅一年。

值得注意的是,工商变更之前,今年5月26日,邹鹏文即以公司"党委书记、董事长"身份出席与青岛理工大学的战略合作签约仪式。

这说明此次人事变动早有铺垫,并非IPO获批后的临时决定。

这次换帅说明了什么?

对资本市场而言,上市前夕核心高管变动向来敏感,这不禁让公司多了一层疑虑。

四、募资15亿,投向何方?

思仪科技本次IPO拟募集资金15亿元,投向四个方向:高端电子测量仪器生产线改造与扩产、新一代移动通信测试研发与产业化建设、技术创新中心建设及补充流动资金。

其中,生产线改造与扩产是重中之重。

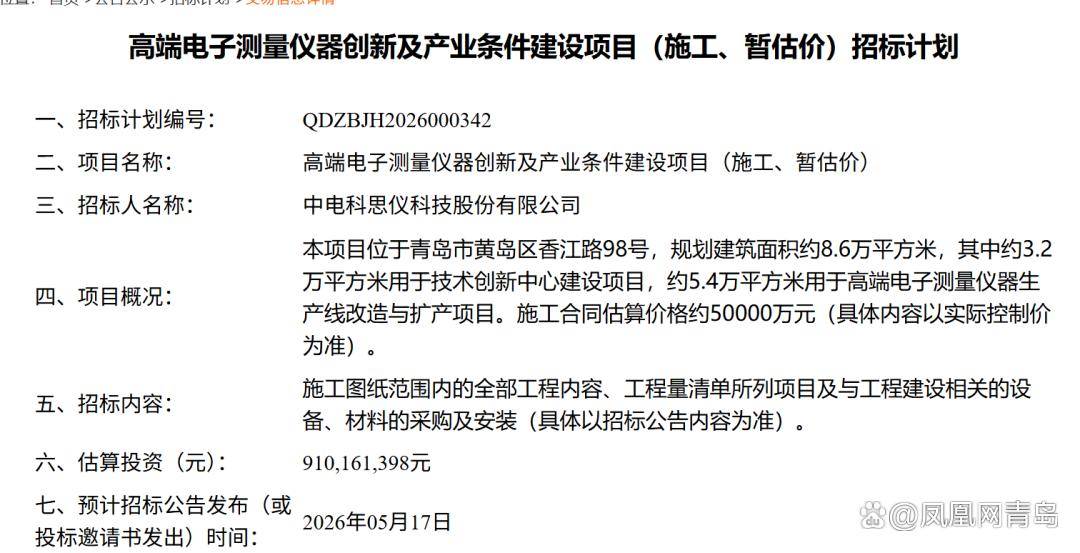

2026年4月,思仪科技已在青岛西海岸新区启动了总投资9.1亿元的"高端电子测量仪器创新及产业条件建设项目",新增建筑面积8.7万平方米,建设周期从2025年Q4持续至2028年Q4。

这个项目与IPO募投计划高度重合,说明公司已经在用自有资金和银行贷款提前布局。

从战略角度看,募资投向是合理的。电子测量仪器是"卡脖子"领域,高端产品长期被外企垄断,国产化率不足30%。

然而,在公司应收账款占营收比已接近100%、三年营收复合增长率仅2.6%的情况下,产能扩张的财务风险不容忽视。