当下的稀土短缺,不亚于2020年的芯片危机!

中国于今年 4 月初对钐、钆、铽、镝、铑、钪、钇等 7 种中稀土及永磁体实施出口许可强制程序,引发汽车、航空航天、半导体、国防等行业的紧急警报。以镝为例,中国占据全球产量的大部分,此类管制对包括汽车产业在内的诸多尖端行业影响深远 —— 换言之,若无法开发替代材料或技术,稀土问题不解决,未来产业将无从谈起。

尽管此次调整仅为出口许可制而非全面禁止,但外界多视为 “变相禁止”,这也折射出中国作为威权国家的行事逻辑。

【汽车行业陷入危机】

中国某市场调查公司数据显示,出口管制导致全球稀土磁体出口同比锐减 40%,其中对美出口下降 59%,韩国更是暴跌 76%,德国与日本分别减少 44% 和 16%。德国汽车工业协会(VDA)主席希尔达加特・米勒强烈担忧:“若此状况不尽快改善,生产延误甚至中断将不可避免。”

欧洲汽车零部件协会也指出,欧洲制造商依赖中国材料的同时,中国永磁体供应商也依赖欧洲客户。持续中断虽会强化欧洲 “供应链多元化” 与 “无稀土电机研发” 的努力,但这并非短期解决方案,无法化解当前供应链面临的严重危机。

【日欧印密集磋商】

印度、日本、欧洲的外交官及汽车、核心产业高管正紧急要求中国政府尽快批准稀土磁体出口许可,并申请召开紧急会议。日本企业代表团已于 6 月初预告将在北京与中国商务部协商,欧洲各国外交官近几周也在推进与中国当局的 “紧急磋商”,印度则计划在 2-3 周内安排汽车行业高管访华。

【类似 2020 年末全球芯片短缺初期】

供应链风险管理企业 Everstream Analytics 的分析师指出,中美贸易摩擦余波下,中国单方面实施的稀土出口管制正对全球供应链,尤其是汽车产业造成严重冲击。中国稀土出口管制导致汽车刹车、转向系统、燃油喷射装置、电动座椅等必需的稀土磁体供应中断,已引发福特芝加哥工厂关闭等生产事故。鉴于中国生产全球约 90% 的稀土金属,美国企业面临的出口许可限制似乎更为严格。

该分析师预测,未来 3 周内半导体及汽车产业的稀土短缺影响将进一步恶化。欧洲半导体制造商已面临严重稀土短缺,甚至提出 2025 年 6 月起可能停产;欧美汽车工厂虽通常保有 2-3 个月库存,但库存正迅速消耗,印度汽车制造商本周已陷入供应枯竭,面临 5 月底停产危机。欧美车企大概率将采取 “优先生产高利润车型、暂停其他产线” 的应对策略。

有观点警告,当前局势与 2020 年末全球芯片短缺初期相似,恐重蹈大众当年首次预警芯片短缺后,危机蔓延至全行业的覆辙。

【稀土:17 种元素的战略价值与供应链困境】

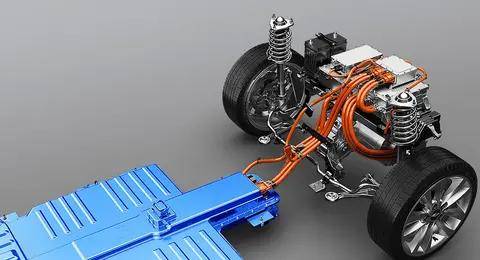

稀土指原子序数 57(镧)至 71(镥)的 15 种镧系元素,加上钇(Y,39)和钪(Sc,21)共 17 种元素,各元素应用于不同产业。其中铈(58)、镧(57)、钕(60)三种元素占稀土总产量的 85%,其余 14 种元素中部分产量极低。这些元素广泛用于电动车驱动电机、电池、动力总成系统等电动化核心部件,供应中断可能直接瘫痪 EV 生产。

事实上,特斯拉、福特、通用,以及现代、丰田等车企正加速推进 “降低稀土磁体依赖” 的技术研发与供应链多元化。丰田在开发 “无稀土电机”,现代近期也增加了 “低稀土轮毂电机” 的专利申请。

【各国政府的战略应对:从补贴到立法】

美国已发布稀土开采・精炼产业培育补贴政策,欧盟则于今年 3 月制定《关键原材料法》,目标 2030 年前实现战略矿物自给率 40%。但核心问题在于:替代资源短期内难以获取。稀土并非单纯开采,其精炼与环保规制极具挑战性。因环境问题未开采,这导致成本高、投资回报率低。车企因此转向中南美、非洲、澳大利亚寻找新供应源,日本三菱、德国大众等近期也扩大了战略投资。

【从 “石油时代” 到 “稀土战争”:产业竞争的核心迁移】

随着电动车为核心的产业转型加速,不仅是稀土,锂、镍、钴等 “战略矿物战争” 将愈发激烈。汽车行业必须直面现实:竞争力核心已从单纯的组装能力,转向资源获取力与供应链控制力。

2010 年中日稀土出口禁令事件至今,稀土的战略地位已无可替代。当 20 世纪的石油驱动汽车时代落幕,21 世纪的汽车未来正系于稀土等战略资源。而在美国与中国的博弈中,这场 “没有硝烟的资源战争”,或许才刚刚开始。

上一篇:芯片散热,大挑战!