芯迈半导体:还未上市估值已飙升200亿元,成立至今平均每年亏损5.64 亿元|IPO观察

近期,芯迈半导体技术(杭州)股份有限公司(下称“芯迈半导体”)提交了招股说明书,拟港股IPO上市。

笔者注意到,这家2019年成立的功率半导体公司,在资本市场展现出惊人的估值爆发力。芯迈半导体成立仅1 年,估值便高达50亿元,成立3年左右,估值已飙升至200亿元,其估值增长速度之快、幅度之大,在行业内实属罕见。值得关注的是,在其投资者名单中,不乏小米基金、宁德时代等知名企业的身影。

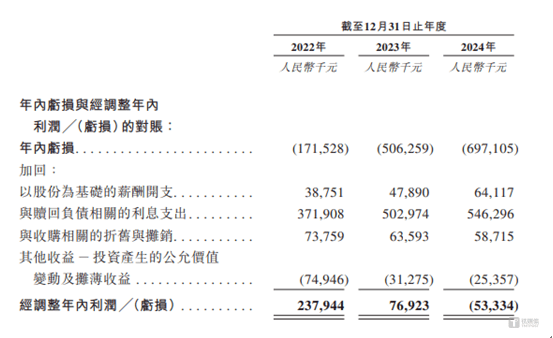

业绩层面,芯迈半导体的表现与行业整体的蓬勃发展形成了鲜明反差。在行业持续增长的背景下,公司不仅未能搭乘红利快车,反而陷入营收持续下滑的困境,年内溢利更是连续亏损且亏损幅度不断扩大,三年累计亏损达 13.65亿元。另外,即便扣除非经常性损益后,其经调整的年内利润同样不容乐观,分别为23794.4万元、7692.3万元、-5333.4万元,下滑趋势显著,尤其是2024年,经调整利润由盈转亏,直接反映出主营业务盈利能力的实质性弱化。更值得警惕的是,报告期内的亏损仅是冰山一角。招股说明书显示,截至2024年末,芯迈半导体的累计亏损金额已达28.2亿元。这意味着,若不考虑股改等特殊因素,这家成立仅5年的公司,已累计“烧”掉28.2 亿元,平均每年亏损5.64亿元。

宁德时代、小米入股,还未上市估值已达200亿元

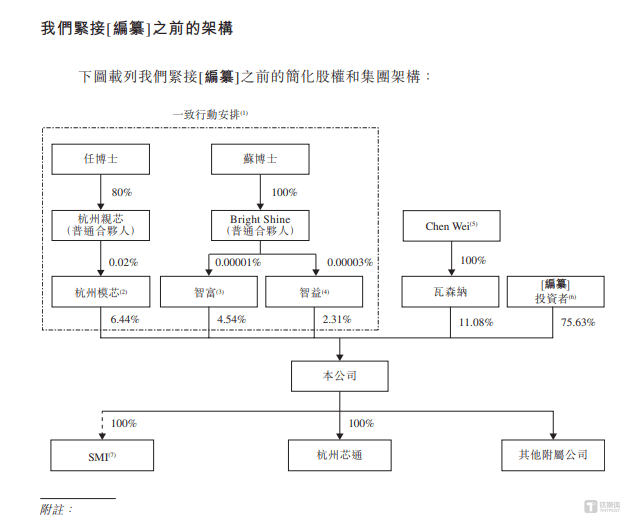

芯迈半导体成立于2019年,由宁波喜聚达、智科、瓦森纳、宁波喜聚喜、智捷出资设立,截至招股说明书签署日,任远程及苏慧伦等相关主体均签署了相关一致行动协议,合计控制芯迈半导体13.29%的股权,为公司最大的股东。

笔者注意到,尽管成立时间较短,芯迈半导体却颇受资本关注。招股说明书显示,2020年8月31日,海邦启悦以2500万元的对价认缴公司250万元的资本,此次投资参考的公司投前估值为1亿元。

令人咋舌的是,仅时隔不到一个月,2020年9月24日,智晶国际便以3亿元的对价认缴芯迈半导体107.14万元的注册资本,此次投资参考的公司投前估值高达50亿元。这意味着,在短短一个月内,芯迈半导体的估值从1亿元飙升至50亿元,暴涨50倍,而此时,这家公司才成立1年。

面对如此惊人的估值涨幅,各类资方却并未却步。2020年9月至11月,珠海巍恒、HSG Growth、小米基金、宁德时代、华芯科瑞、华登产业等11位投资者先后对芯迈半导体进行了增资,而这些增资所涉及的对价,均以公司 50亿元的投前估值为参考依据。

资本对芯迈半导体的青睐并未就此止步。2022年5月,国家基金二期、芯成微、芯宇微又对芯迈半导体进行了增资,此次增资对价参考的公司投前估值为108亿元。这意味着,在经历两年的发展后,芯迈半导体的估值较2020 年的50亿元又翻了一倍多。

值得一提的是,2022年7月,广祺欣迈、嘉兴恒隽邦及红土湛卢也对芯迈半导体进行了增资,此次对价参考的公司投前估值达140亿元,短短2个月内,芯迈半导体的估值又暴增32亿元。而在2022年8月至2023年2月期间,项恒投资、海邦睿柏、华芯云迈、杭州寓鑫等15名投资者继续跟进增资,相关对价均参考公司200亿元的投前估值。

综合来看,芯迈半导体的估值犹如坐上火箭般飞速攀升:公司成立仅1年,估值便高达50亿元;成立3年左右,估值已飙升至200亿元,其估值增长速度之快、幅度之大,在行业内实属罕见。

烧了28亿元依旧在亏损

芯迈半导体是一家功率半导体公司,通过自有工艺技术提供高效的电源管理解决方面,产品广泛应用于汽车、电信设备、数据中心、消费电子产品等。

根据弗若斯特沙利文相关报告,过去几年,全球功率半导体市场展现出强劲韧性与持续增长动能,市场规模从 2020年的人民币4115亿元增至2024年的人民币5953亿元。

然而,令人意想不到的是,在行业整体欣欣向荣的背景下,芯迈半导体却未能分享到行业红利。2022年-2024年(下称“报告期”),芯迈半导体分别实现营业收入16.88亿元、16.4亿元、15.74亿元,营收呈现持续下滑趋势。

更值得关注的是公司的利润表现。报告期内,芯迈半导体的年内溢利分别为-17152.8万元、-50625.9万元、-68710.5万元,亏损幅度持续扩大,三年合计亏损达13.65亿元,这种营收下滑与亏损扩大的双重压力,与其估值一路飙升至200亿元的态势形成鲜明反差,

需要说明的是,芯迈半导体的利润构成中还包含不少非经常性损益,具体情况如下:

若扣除这些非经常性损益,公司经调整的年内利润分别为23794.4万元、7692.3万元、-5333.4万元,呈现出明显的下滑趋势,尤其是2024年,经调整年内利润更是由盈转亏,反映出其主营业务盈利能力的持续弱化。

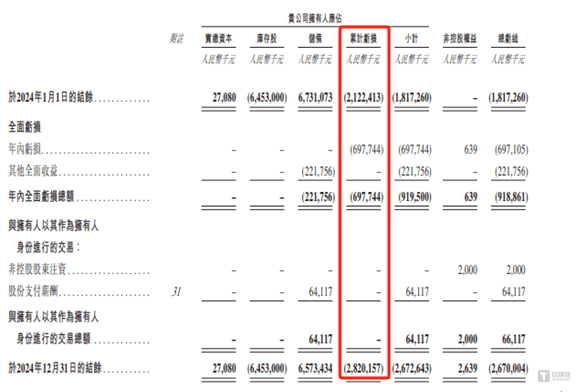

特别需要说明的是,报告期内的亏损仅仅是芯迈半导体整体亏损的一角。招股说明书显示,截至2024年末,芯迈半导体累计亏损的金额为28.2亿元,这意味着,若不考虑股改等因素的影响,芯迈半导体在成立短短5年时间里,就已“烧”掉28.2亿元,平均每年亏损5.64亿元。

综合上述情况,不禁令人担忧,在行业前景向好的大背景下,芯迈半导体却未能分享行业红利,不仅营收持续下滑,经营利润更是由盈转亏。未来公司何时能在经营层面实现扭亏为盈?股东又将在何时获得回报?这些问题目前都成了未解之谜。(本文首发于钛媒体 APP,作者|邓皓天)