48岁复旦校友冲刺IPO!汽车芯片干到中国第一,吉利广汽都投了

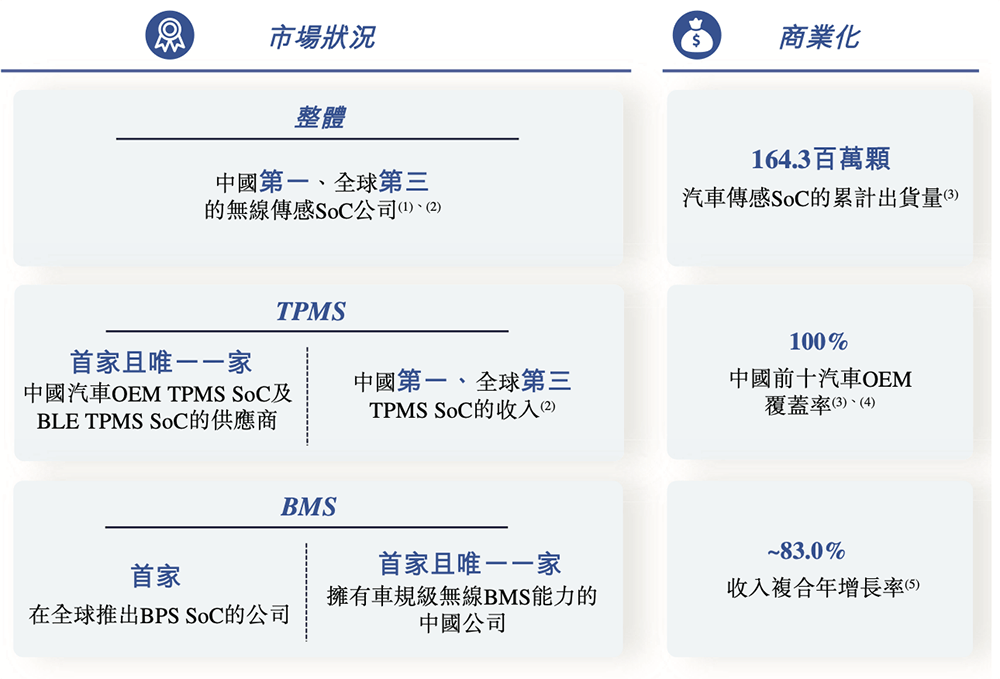

中国汽车无线传感SoC收入排名第一。

作者 | ZeR0

编辑 | 漠影

芯东西9月6日报道,9月5日,江苏南京高性能车规级芯片企业琻捷电子正式递表港交所。

招股书显示,琻捷电子成立于2015年3月,由复旦大学微电子系校友李梦雄创办,是无线传感SoC领域的全球领导者与先行者,2023年获授国家级专精特新“小巨人”企业。

根据弗若斯特沙利文报告,按2024年收入计,琻捷电子是全球第三大汽车无线传感SoC公司,也是中国最大的汽车无线传感SoC公司。

此外,琻捷电子已启动为机器人应用量身定制的传感SoC的战略开发,例如电涡流位置传感SoC,还计划开发为人形机器人量身定制的USI SoC。

聚焦到细分领域,琻捷电子是中国首个实现TPMS SoC及BLE TPMS SoC量产的供应商,亦是中国第一家也是唯一一家为汽车OEM提供TPMS SoC及BLE TPMS SoC的供应商,2024年TPMS SoC产品收入在全球排名第三,中国排名第一。

该公司还是全球首家推出BPS SoC的公司,2024年BPS SoC产品收入在全球排名第一,亦是中国第一及目前唯一一家拥有车规级无线BMS能力的公司。

中国2024年销量前十的国内汽车OEM,均已采用琻捷电子的产品。

截至2025年6月30日,琻捷电子汽车传感SoC的累计出货量已达到1.64亿颗,且无线传感SoC已安装在40多种车型上。

吉利、广汽均是琻捷电子的股东。

在2024年7月D+轮融资后,琻捷电子的估值达到36.35亿元。

01.

复旦微电子系同窗联手创业

琻捷电子早期是在复旦校园里孵化出来的,创始团队主要成员都是复旦校友,天使投资方是复旦的校董,其第一款汽车传感芯片也是在复旦张江校区诞生。

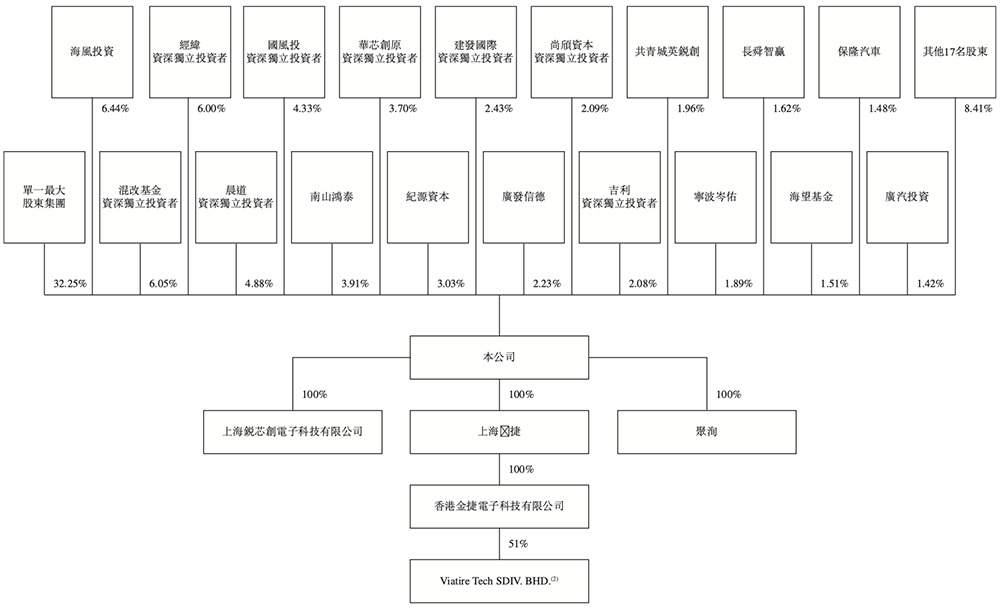

其创始人李梦雄担任董事长、执行董事兼CEO,负责琻捷电子的整体技术路线图及重大创新决策,直接持股10.48%,通过控制2家ESOP平台以及1家持股平台,合计控制约28.08%的股份。

李梦雄与琻捷电子执行董事、副总裁李曙光一致行动并共同控制琻捷电子。

截至最后实际可行日期,二人直接及间接通过上海创英锐、上海锐芯创、上海曜骏及共青城琻捷共同控制琻捷电子约32.25%的已发行股本总额。

吉利资深独立投资者持股2.08%,广汽投资持股0.71%。

1994年,17岁的李梦雄与李曙光考入复旦大学微电子系,成为同窗。两人均选择继续在复旦攻读微电子硕士学位,硕士毕业后第二年都进入新加坡OKI Techno Center (Singapore) 做工程师。

李梦雄在2003年9月离职,随后在SEQUANS Communications、英国森萨塔科技等跨国科技公司担任重要技术职务,一直到2014年11月。期间,他在2007年12月取得了英国诺丁汉大学电气与电子工程学院博士学位。

李曙光在2004年4月离职,之后连续十一年任职于高通企业管理(上海)有限公司,并于任期届满时担任高级工程师。

2015年,李梦雄回国创业,在多位复旦教授及校友的帮助下搭起了琻捷电子团队,从事汽车传感芯片设计。

▲李梦雄

李曙光在2015年10月加入琻捷电子,是琻捷电子多项核心专利的主要贡献者之一,负责关键技术和产品的研发及质量管理。

琻捷电子的主要研发负责人温立和陈诚同样是复旦校友。

温立本硕毕业于复旦大学电子工程专业,拥有超过15年工作经验,在汽车无线传感技术和新能源汽车电池系统应用技术方面积累丰富的技术专业知识,负责琻捷电子的核心BMS产品线的产品定义、研发及关键技术预研。

陈诚本科和博士均毕业于复旦大学微电子专业,在高性能混合信号集成电路研发和架构创新方面拥有20年经验,尤其擅长ADC领域,是琻捷电子多项核心专利的主要贡献者之一,负责芯片产品的整体研发,为琻捷电子芯片开发和技术突破做出重要贡献。

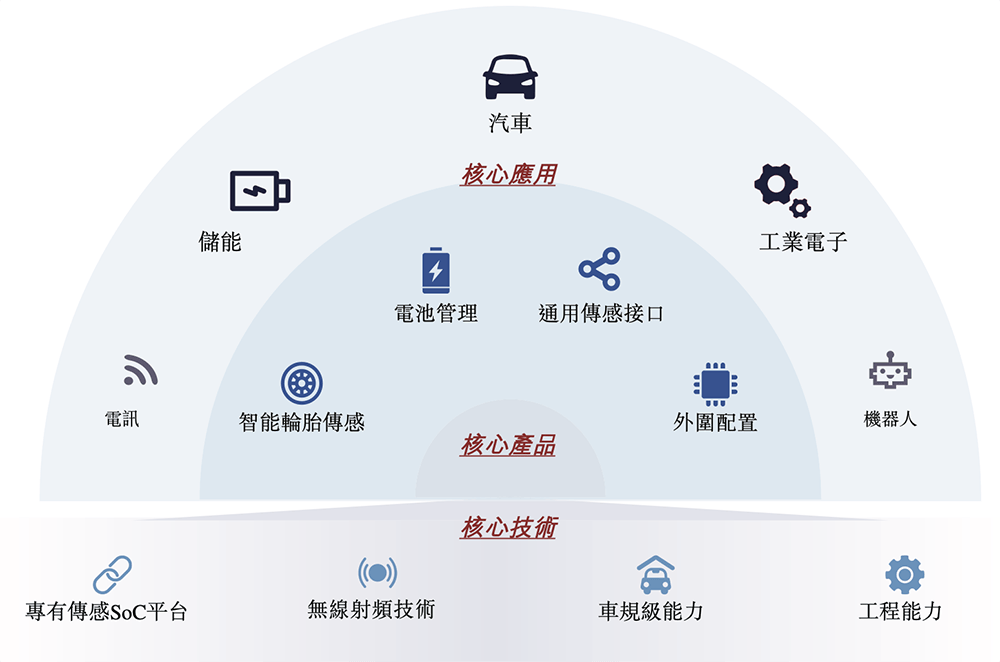

自成立以来,琻捷电子已建立起一个集传感、处理及无线传输能力于一体的专有传感SoC平台,连同无线射频技术、车规级SoC能力以及工程能力。

截至2025年6月30日,琻捷电子共有189名员工,其中研发人员共97人,占比为51.3%;拥有77项已授权专利、33项实用新型专利和1项外观设计专利,拥有61项集成电路布图设计、26项软件著作权和23项注册商标。

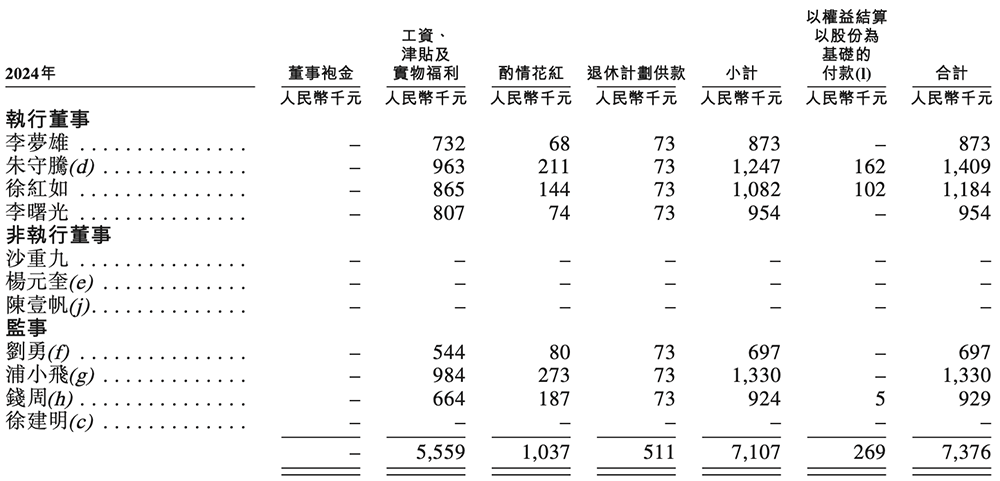

2024年,琻捷电子董事及监事薪酬如下:

02.

去年收入3.48亿,净亏损3.51亿

传感SoC能检测电压、电流、阻抗、温度、压力、湿度及光线等特定物理量,并将其转换为电子系统可识别及处理的电信号。无线传感SoC是汽车电子领域的关键增长引擎。

琻捷电子自2018年起便通过量产高性能车规级无线传感SoC,抢占了先发优势,自2021年起成功将该等创新成果应用于储能、工业电子等其他高增长垂直领域,其无线传感SoC为该等领域提供了新一代功能。

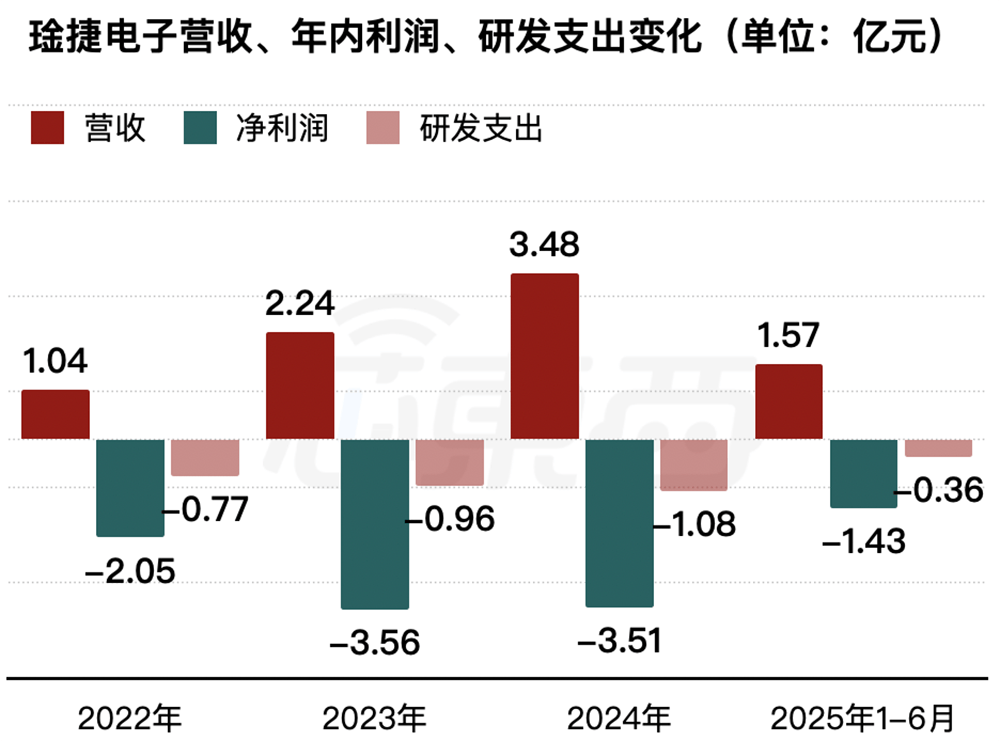

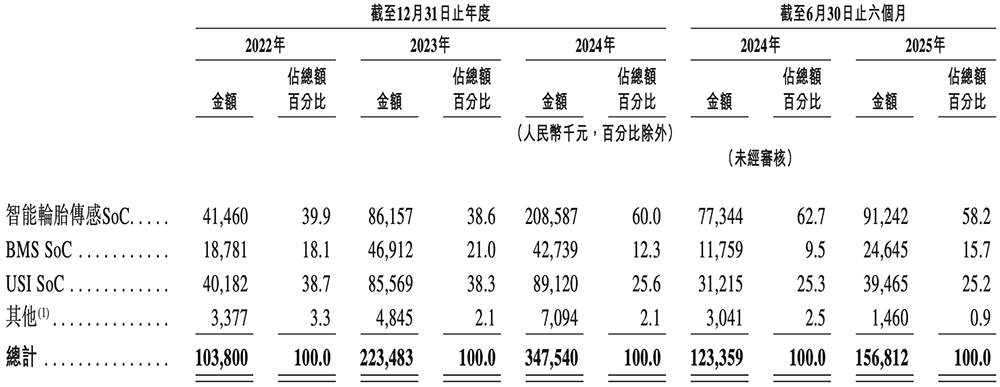

2022年、2023年、2024年、2025年1-6月,琻捷电子营收分别为1.04亿元、2.24亿元、3.48亿元、1.57亿元,净亏损分别为2.05亿元、3.56亿元、3.51亿元、1.43亿元,研发费用分别为0.77亿元、0.96亿元、1.08亿元、0.36亿元。

▲2022年至2025年1-6月,琻捷电子的营收、净利润、研发支出变化(芯东西制图)

同期,其毛利率分别为15.4%、16.6%、20.3%、27.1%。

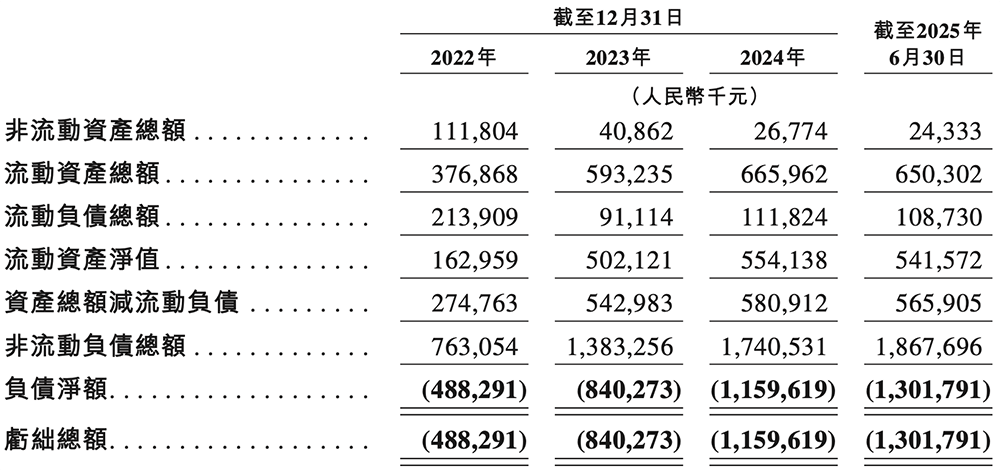

其综合资产负债表概要如下:

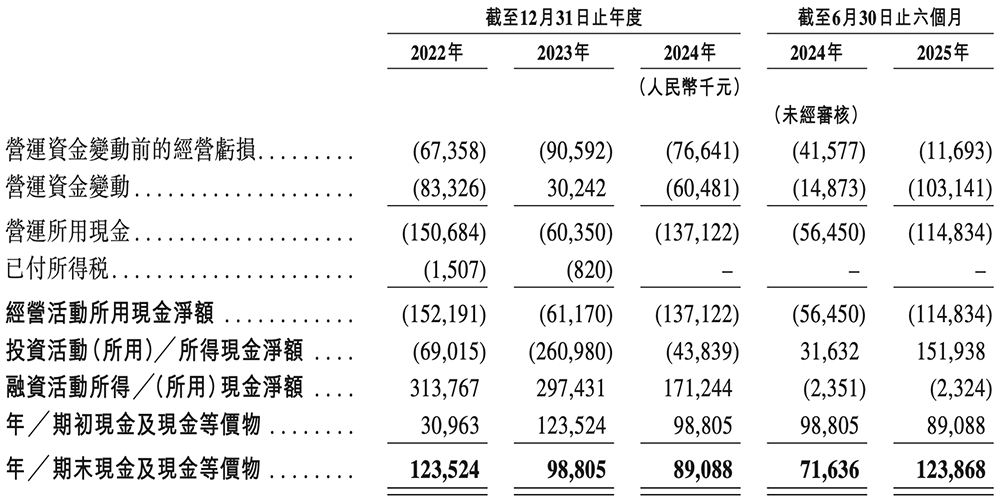

现金流如下:

03.

无线汽车传感SoC收入排名全球第三

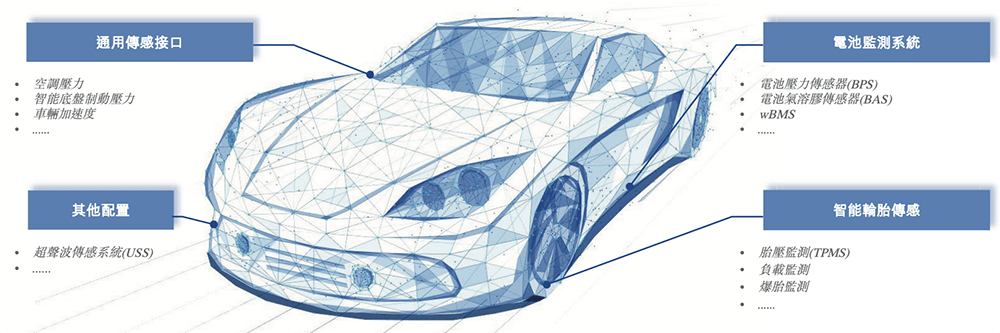

琻捷电子提供覆盖多种传感场景的全面传感SoC产品,主要包括:

- 智能轮胎传感:传感SoC用于胎压、温度、载荷及爆胎监测;

- 电池监测:传感SoC用于监测电池包及单体电芯的电压、电流、阻抗、温度、压力等关键物理参数;

- 通用传感接口:传感SoC可实现多种监测功能,如空调压力、智能底盘制动压力及车辆加速度等;

- 其他场景:例如用于高级驾驶辅助系统(ADAS)的超声波传感系统等。

其主要产品商业化时间线如下:

2024年至2025年上半年,智能轮胎传感SoC贡献了琻捷电子超过一半的收入。

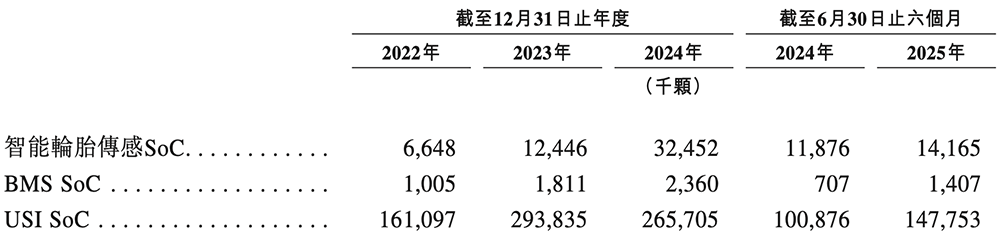

2024年,琻捷电子芯片年出货量为3亿颗,其中汽车级芯片年出货量达到7000万颗。

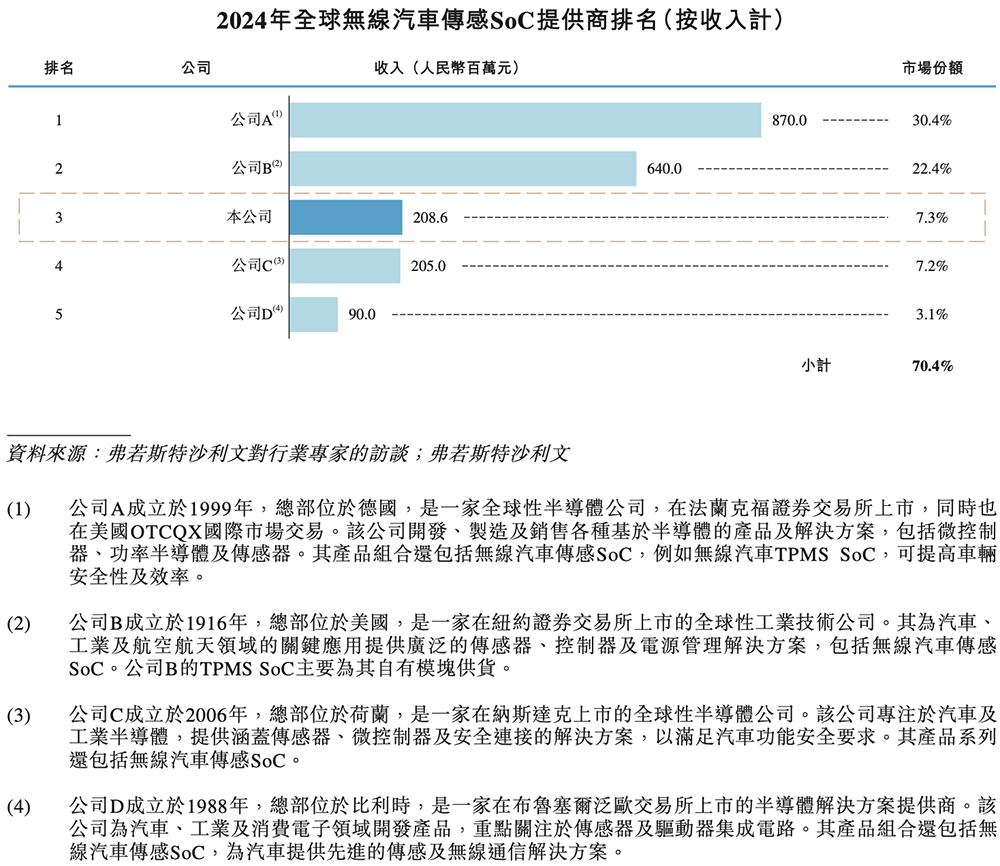

汽车无线传感SoC是一种专门类型的车规级SoC,专为实时环境传感及短距离无线通信而设计。

2024年,全球无线汽车传感SoC的市场规模约达29亿元,前五大供应商合计占全球市场份额的70.4%。其中,琻捷电子产生无线汽车传感SoC的收入为2.09亿元,排名全球第三,市场份额为7.3%。

04.

TPMS SoC收入中国第一,

BPS SoC收入全球第一

琻捷电子的产品包括智能轮胎传感SoC、BMS SoC、USI SoC。

1、智能轮胎传感SoC

琻捷电子是中国首个实现TPMS SoC及BLE TPMS SoC量产的供应商,是中国第一家也是唯一一家为汽车OEM提供TPMS SoC及BLE TPMSSoC的供应商,按2024年TPMS SoC产品收入计,排名全球第三、中国第一。

截至2025年6月30日,其TPMS SoC的累计出货量为7450万颗。

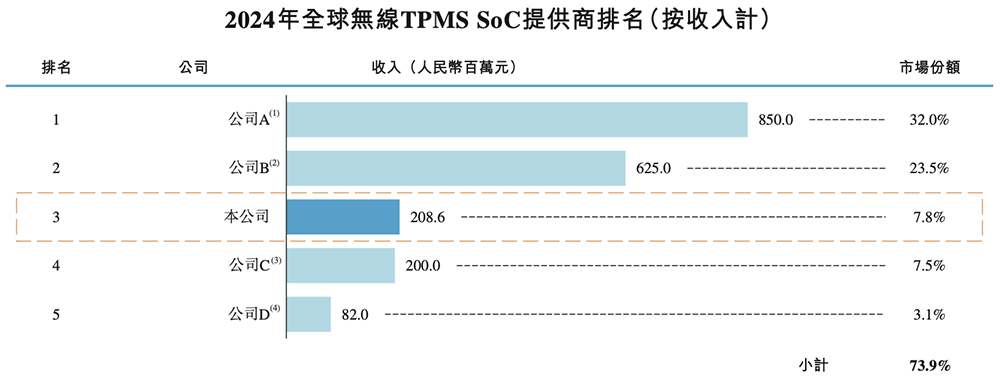

2024年,全球无线TPMS SoC的市场规模约达27亿元,前五大无线TPMS SoC提供商合计占据全球市场的73.9%。其中,琻捷电子录得无线TPMS SoC的收入为2.09亿元,排名全球第三,市场份额为7.8%。

无线TPMS SoC是指专为汽车胎压监测系统设计的高度集成的半导体芯片,是目前汽车无线传感SoC中最成熟的应用场景。其他汽车无线传感SoC,如wBMS SoC,仍处于量产初期。

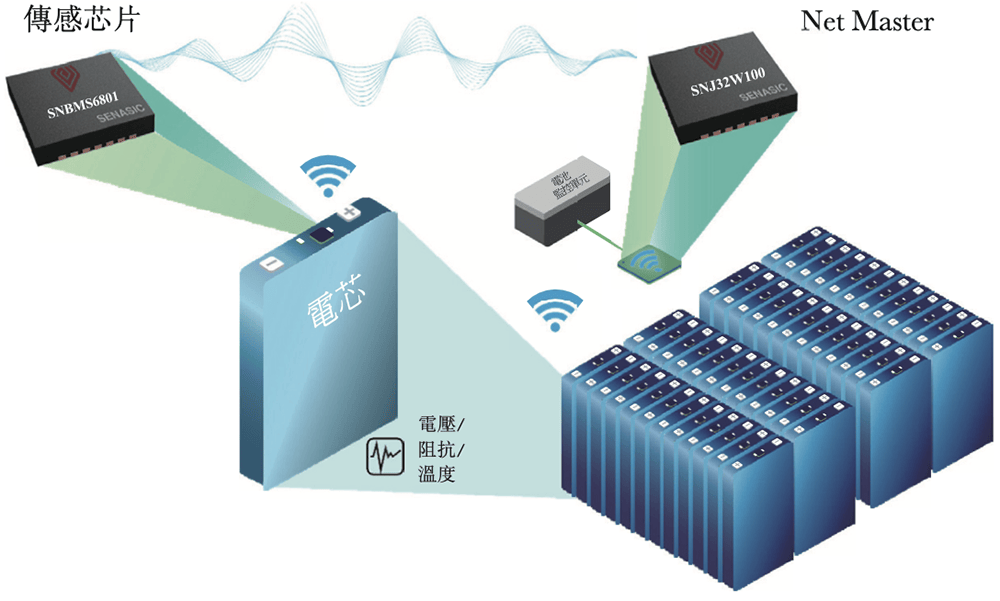

下图展示了琻捷电子BLE TPMS SoC在车辆中的运作方式。

2、BMS SoC

BPS SoC是一种设计用于电池监测系统的压力传感芯片。琻捷电子是全球首家推出BPS SoC的公司,按2024年BPS SoC产品收入计,排名全球第一,市场份额超过50%。

该公司还是中国第一及目前唯一一家拥有车规级无线BMS能力的公司,并且是全球第一的电动汽车及储能系统(「ESS」)电池提供商的BPS芯片主要供应商。

此外,琻捷电子正在率先开发基于无线电池监测系统(或wBMS)技术的SoC,这是一种面向未来的架构,有可能重新定义电池监测系统。

wBMS SoC是指为电池管理系统设计的高度集成芯片。该芯片集电池状态监测、信号调理、边缘计算及低功耗无线通信等功能于一体,适用于新能源汽车(NEV)动力蓄电池及储能电池。

琻捷电子从2025年开始产生wBMS SoC相关的收入,wBMS SoC已进入前端验证,并正处于从中国领先的电芯及电池制造商获取正式认证的过程中。

3、USI SoC

车规级USI SoC是一种专门设计用于支持汽车应用中各种传感接口的SoC,专为满足汽车对可靠性、耐温性及EMC的严格要求而设计,可提供高精度信号采集、校准及转换,在传感器融合及车辆控制系统中发挥着关键作用。

琻捷电子是中国国内唯一一家具备数字输出USI SoC大规模汽车OEM安装量产能力的供应商,模拟输出USI SoC已实现大规模汽车OEM安装量产。

该公司USI SoC支持多通道传感集成,使用其USI SoC构建的压力传感器已通过国内领先线控转向底盘制造商的验证,实现了此类传感器国产化的国内突破。

根据弗若斯特沙利文报告,2024年,按车规级压力传感器调理芯片的出货量计,琻捷电子在中国排名前二。

05.

直销收入占比超50%,

多家大客户同时是供应商

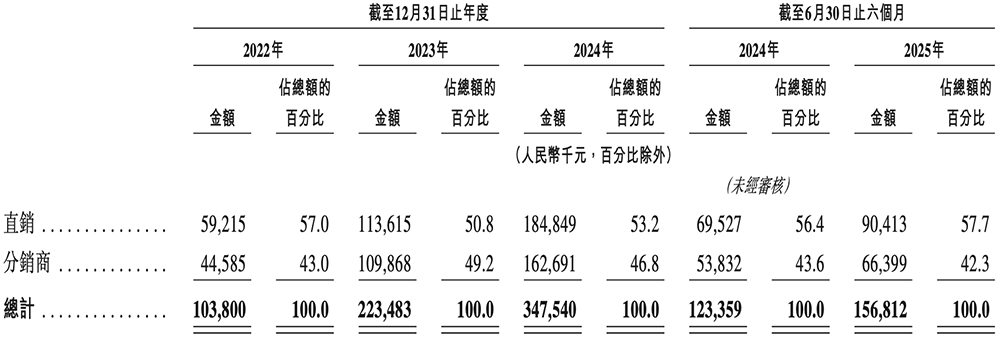

报告期内,琻捷电子来自直销的收入超过50%。

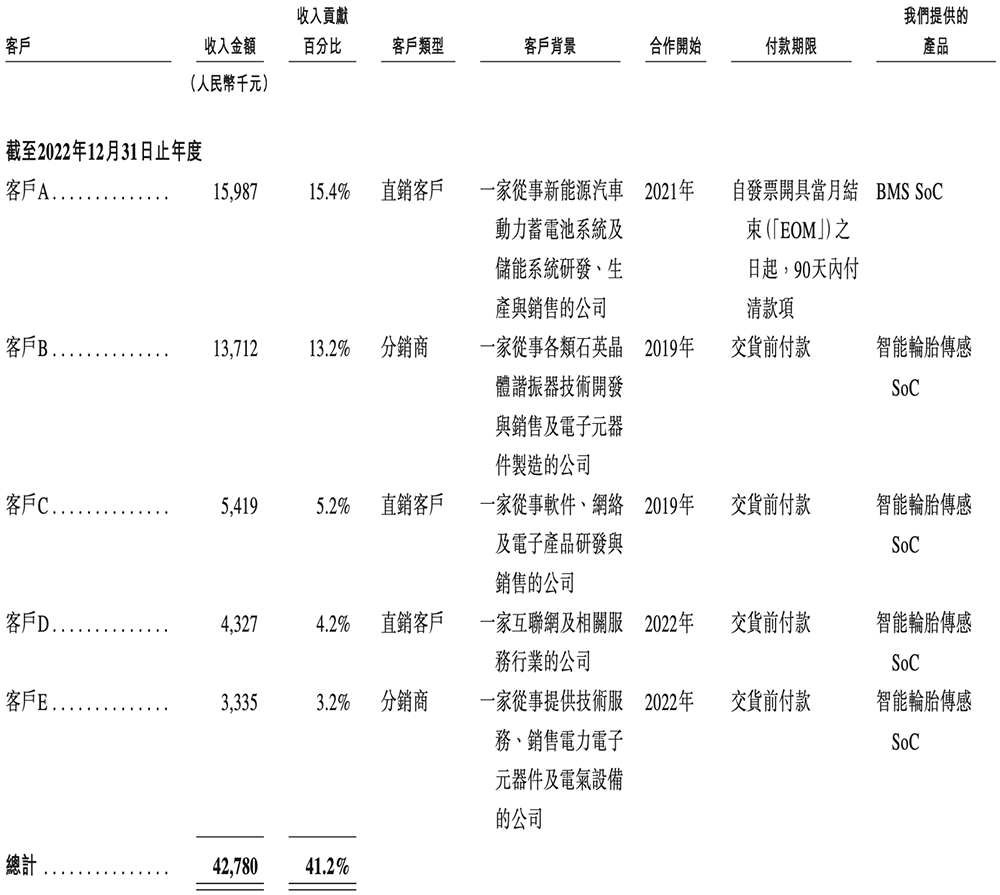

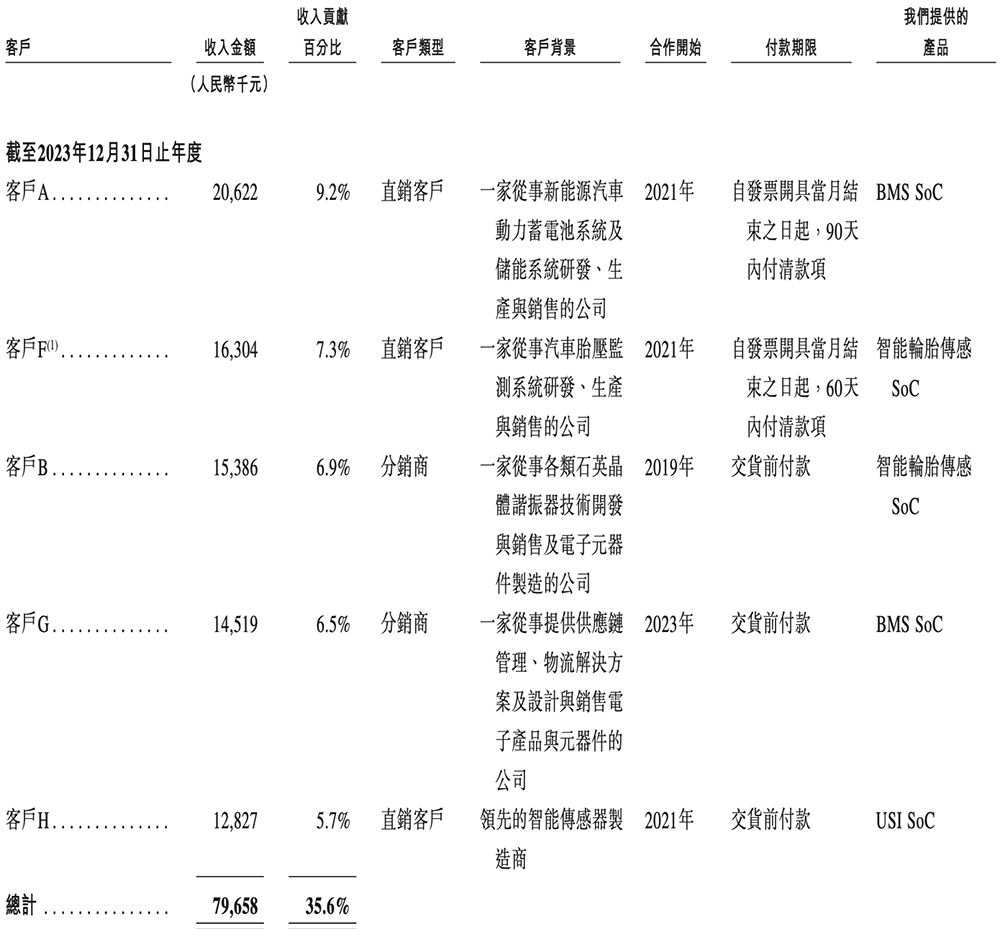

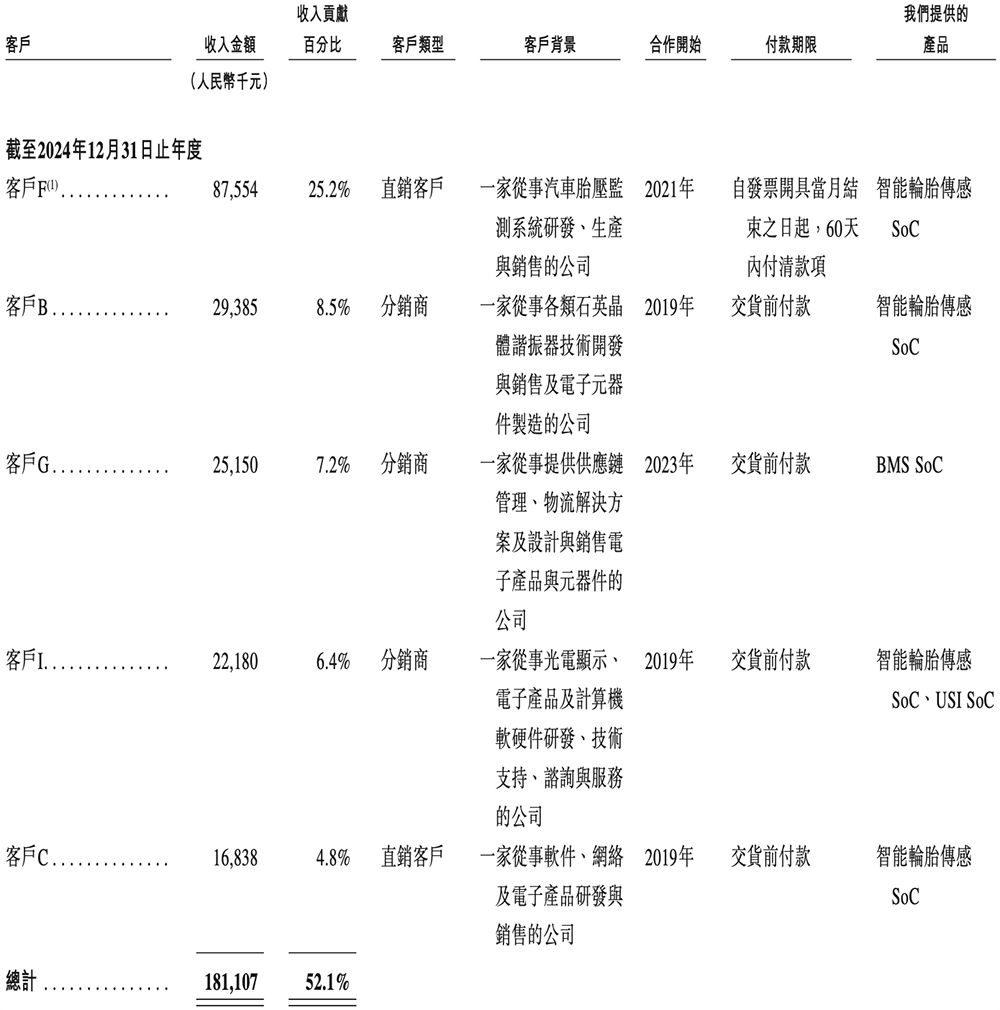

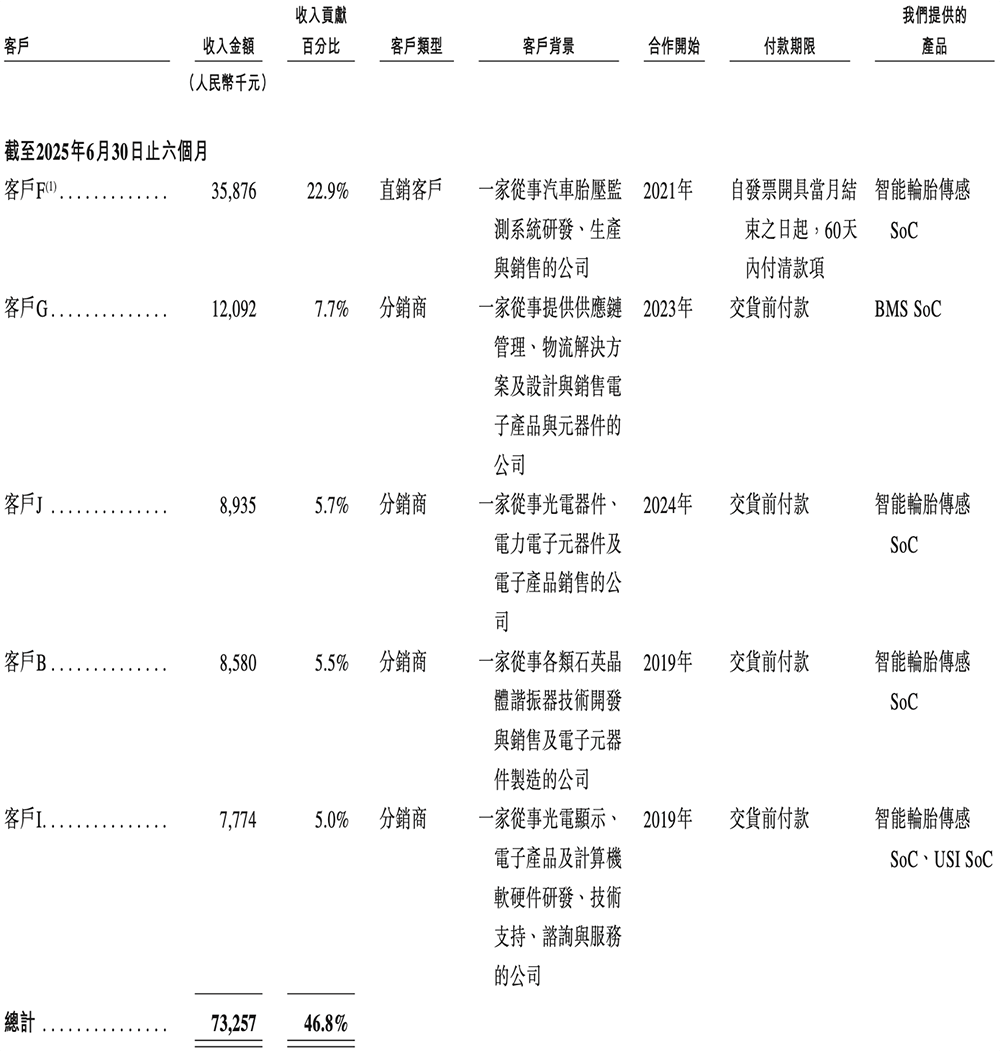

2022年、2023年、2024年、2025年1-6月,来自五大客户的收入分别占其总收入的41.2%、35.6%、52.1%、46.8%。

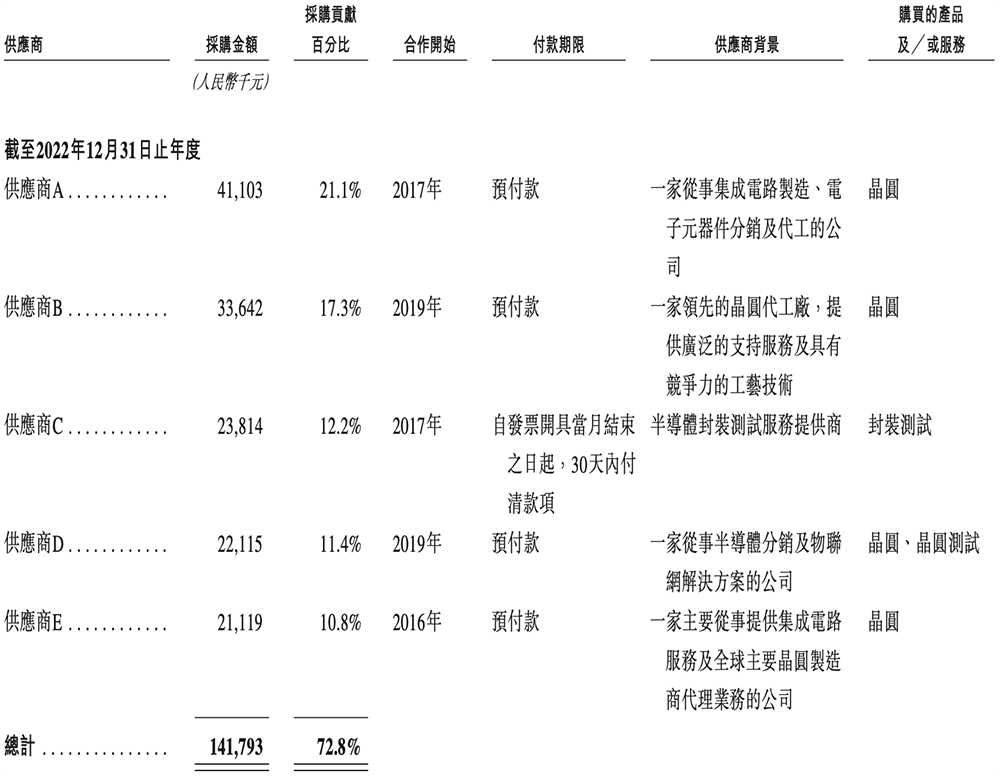

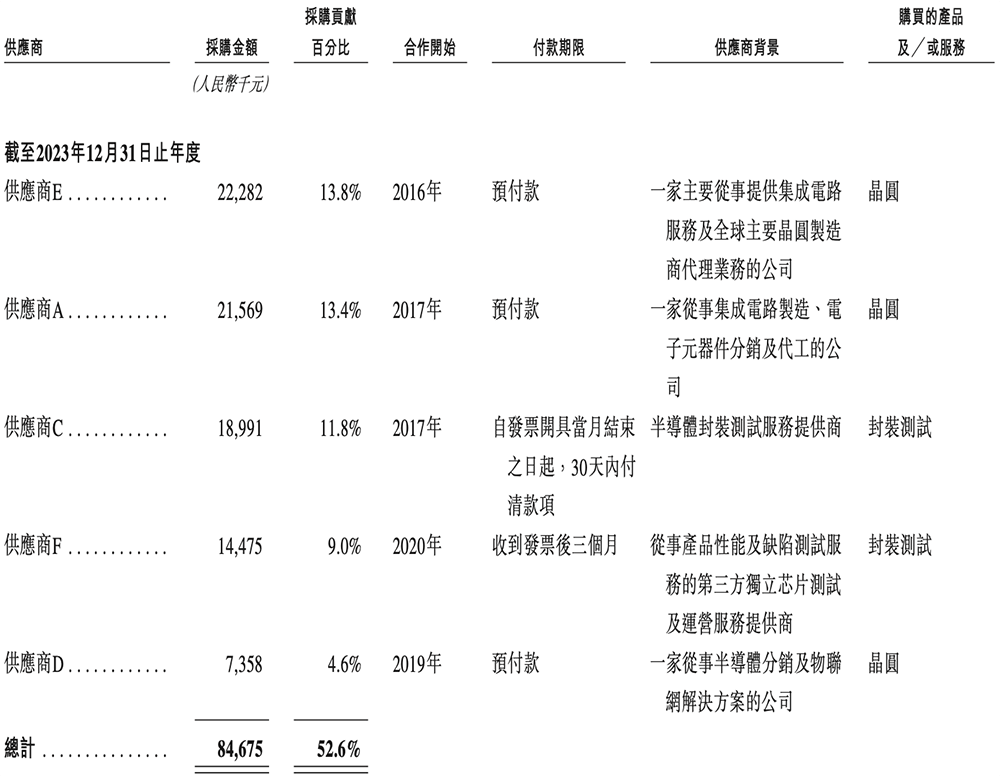

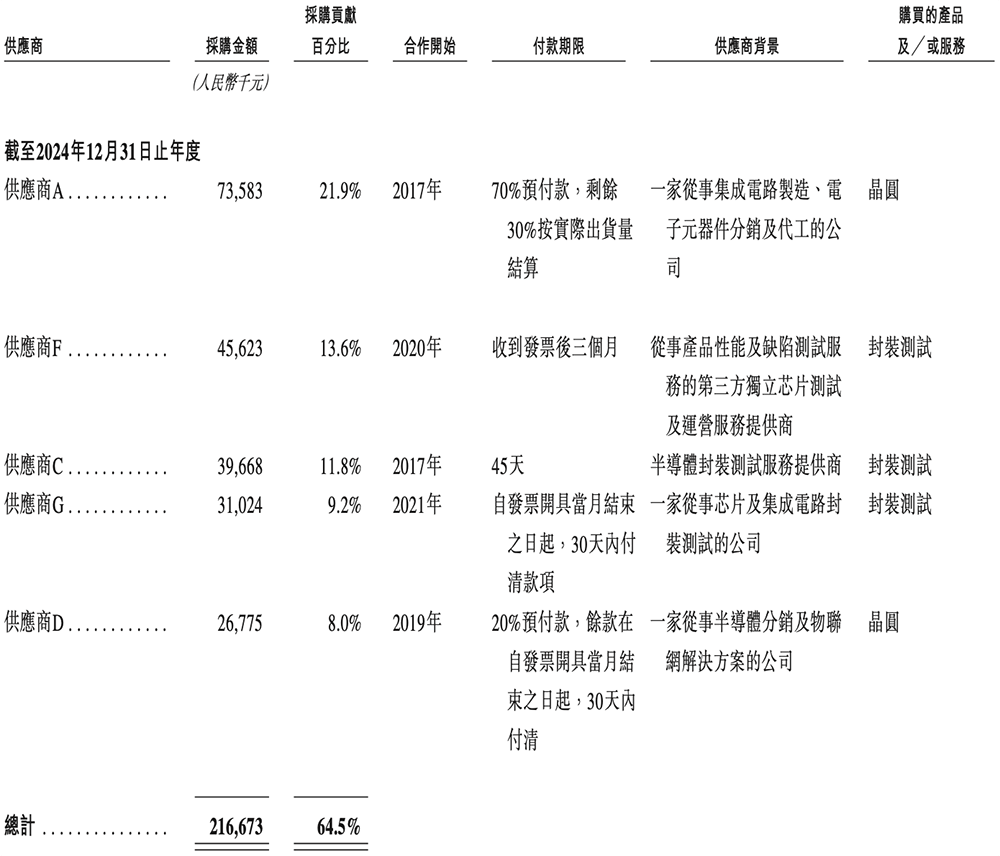

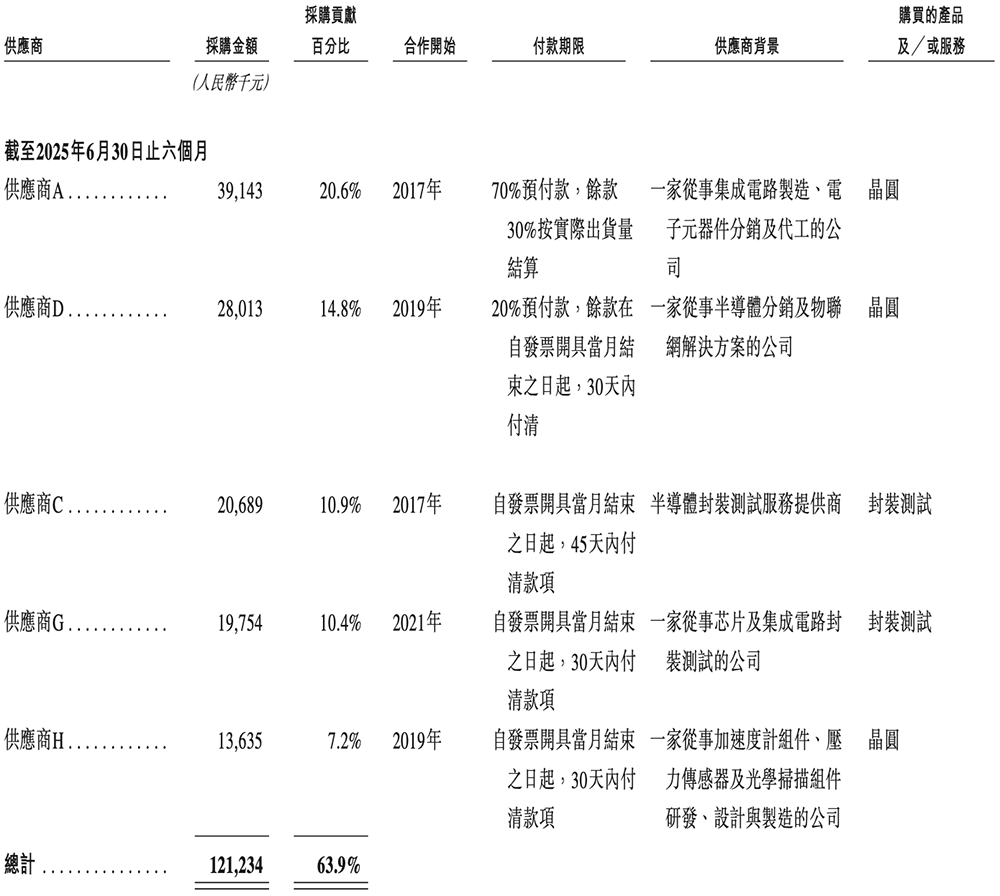

同期,前五大供应商的采购额分别占琻捷电子采购总额的72.8%、52.6%、64.5%、63.9%。

其中若干主要客户亦向琻捷电子采购。客户C为其提供加工服务,客户G、客户H为其供应电子元器件,供应商H向其采购USI SoC。

06.

结语:专攻高性能无线传感,

助力汽车芯片国产化发展

自2015年成立以来,琻捷电子一直专注于高性能车规芯片的研发,发展成国内少数涉及汽车功能安全的无线传感芯片设计公司之一,助力了汽车芯片国产化的发展。

琻捷电子计划通过上市,将募资用于扩大业务规模与加速新品商业化,提升其核心SoC技术的研发能力,以及扩大国内外销售网络。

该公司也考虑在国内及国际市场寻求潜在投资及收购机会,以提升研发能力、扩大产品组合及多元化客户群。