太平洋:给予恒生电子买入评级

太平洋证券股份有限公司夏芈卬,王子钦近期对恒生电子进行研究并发布了研究报告《恒生电子2025年中报点评:利润回升提振企业信心,研发投入静待增长拐点》,给予恒生电子买入评级。

恒生电子(600570)

事件:恒生电子发布2025年半年报。报告期内,公司实现归母净利润2.61亿元,同比大幅增长771.57%;ROE(加权)为2.98%,同比+2.61pct;基本每股收益0.14元,同比+600%。

金融科技投入分化,监管导向提质增效。2025年上半年,证券业总资产同比增长8.7%,基金管理规模同比增长10.65%,资本市场向好趋势不改。但在降费与分化压力下,机构IT预算整体趋紧,尾部机构科技投入收缩,头部金融机构加大在投研、合规与数智化方向的投入。同时,金融信创步入“深水区”,大模型技术加速落地,行业对供应商的持续服务和研发能力提出更高要求。2025上半年公司实现营业总收入24.26亿元,同比下降14.44%,主要受非核心业务战略性收缩,以及客户采购周期拉长的影响。利润端,因公允价值变动收益与联营企业投资收益显著改善,2025年H1公司实现归母净利润2.61亿元,同比+771.57%,扣非归母利润1.92亿元,同比+41.89%,彰显经营韧性。经营性现金流净额-9.01亿元,仍为负值,但较上年同期有所收窄。成本端,2025年上半年公司销售费用、管理费用分别为2.88、3.06亿元,较上年同期下降26.03%、20.71%,显示出公司在费用控制方面的努力。此外,研发费用10.36亿元,占营收比重42.71%,仍然保持高投入状态,重点围绕大模型与自研光子AI中间件平台,已在投研、合规、投行等场景落地,并结合国产算力优化,推动内部“数智恒生”战略,提升研发与交付效率。

新一代核心产品推进,数智化转型显成效。业务端,公司在财富科技服务、资管科技服务、运营与机构科技服务及风险与平台科技服务等业务板块持续发力,2025上半年分别实现营收5.32、4.88、5.12、1.44亿元,同比有所下降,但毛利率仍保持71.94%、75.70%、77.57%、56.79%的亮眼表现。此外,数据服务业务营收1.71亿元,同比+2.13pct。创新业务板块营收2.32亿元,同比虽有所下降,但上半年恒云核心产品助力香港客户完成核心交易结算系统升级,打造标杆案例,受益于香港资本市场活跃,创新较多,预计下半年恒云业务将有所回升。报告期内,公司UF3.0新一代核心系统在养老金、财富信托等领域加快布局,O45投资交易系统获多家证券、保险资管、信托客户中标,AIDB数据产品及WarrenQ投顾版等产品应用逐步深化。公司技术优势显著,产业布局全面,行业竞争力强。

股权激励聚合力,人才驱动强根基。公司不断完善人才培养体系和激励机制,持续落实长期股权激励计划,2025年拟授予股票股权数量1512.5万份,占总股本比例0.80%,行权价为37.98元/股。公司在关键岗位积极引入高端人才,确保组织灵活响应客户需求与市场变化,为技术创新和长期发展提供坚实保障。

投资建议:恒生电子作为国内金融科技龙头,行业地位稳固,高研发投入和AI驱动的数智化转型有望夯实长期成长空间。结合其在券商核心系统、TA系统、数据服务等领域的领先优势,我们预计公司将持续受益于资本市场数字化转型与金融信创深化。预计2025-2027年公司营收分别为66.57、72.42、79.94亿元,归母净利润分别为12.06、13.84、15.97亿元,对应EPS为0.64、0.73、0.84元,对应9月29日收盘价的PE估值分别为53.71、46.80、40.56倍。维持“买入”评级。

风险提示:大模型等技术落地缓慢、海外业务拓展不及预期。

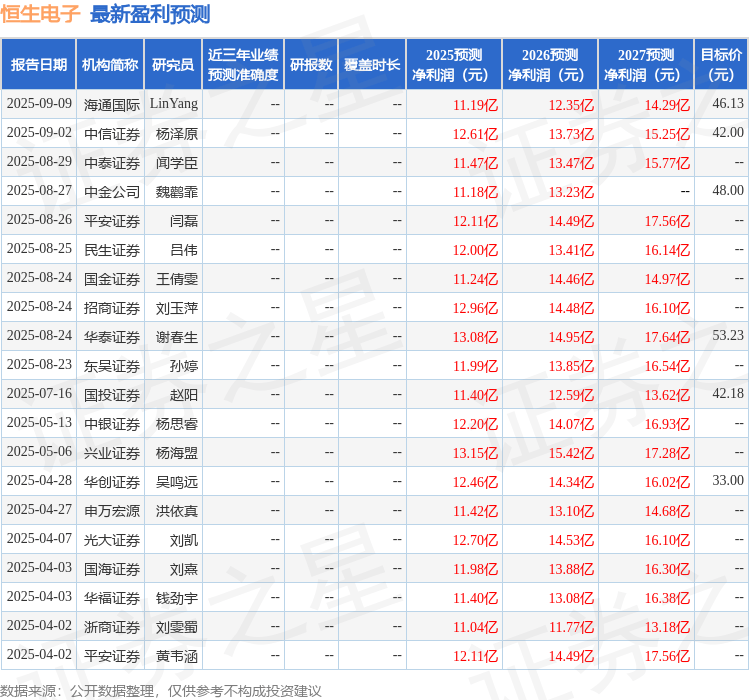

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级12家,增持评级1家;过去90天内机构目标均价为45.61。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。