太平洋:给予清溢光电买入评级

太平洋证券股份有限公司张世杰,罗平近期对清溢光电进行研究并发布了研究报告《加快创新步伐,半导体芯片掩膜版业务稳步推进》,给予清溢光电买入评级。

清溢光电(688138)

事件:公司发布2025中报,2025H1公司实现营收6.22亿元,同比增长10.90%;实现归母净利润0.92亿元,同比增长3.52%。

加快创新步伐,半导体芯片掩膜版业务稳步推进。1.平板显示掩膜版业务:2025H1,公司合肥工厂的AMOLED、LTPS、Micro LED高精度掩膜版工艺技术能力和产能提升,客户推广成效显著,中高端半透膜掩膜版(HTM)产品量产能力快速提升。合肥清溢利用现有厂房,规划增加产线,用于扩大AMOLED、HTM用掩膜版的产能,新增PSM掩膜版的生产能力。佛山生产

基地“高精度掩膜版生产基地建设项目”已封顶,第一批设备已搬入,计划2025年下半年实现平板显示配套掩膜版生产线试生产。深圳工厂提升了FMMOLED大尺寸高精度掩膜版和HTM中高精度掩膜版的工艺技术能力。2025H1,公司平板显示掩膜版产品实现销售收入49,169.28万元,与去年同期相比增长12.27%。2.半导体芯片掩膜版业务:2025H1,公司半导体芯片掩膜版产品实现销售收入9,976.02万元,与去年同期相比增长6.31%,公司半导体芯片掩膜版收入持续增长。公司半导体芯片掩膜版在2025年上半年引进的1台AOI预计第三季度投产,投产后将进一步提升半导体芯片掩膜版的产能,以更好地满足集成电路凸块(ICBumping)、集成电路代工(ICFoundry)、集成电路载板(ICSubstrate)、MiniLED芯片、MicroLED芯片、微机电(MEMS)、MicroOLED等市场的需求。报告期内,佛山生产基地“高端半导体掩膜版生产基地建设项目”稳步推进,计划在年底陆续试生产。

费用把控合理,运营效率提升。202H1,公司发生销售费用0.12亿元,销售费率1.93%,同比减少0.03pcts;发生管理费用0.32亿元,管理费率5.14%,同比增长0.51pcts;发生研发费用0.25亿元,研发费率4.02%,同比减少0.44pcts;发生财务费用0.27亿元,同比增加0.24亿元,主要系汇兑损失和利息支出增加所致。

客户资源深厚,技术实力领先。公司作为国内成立最早、规模最大的掩膜版生产企业之一,具备较大的发展成长空间。目前,公司已经与国内重点的IC Foundry、功率半导体器件、MEMS、MicroLED芯片、先进封装等领域企业均建立了深度的合作关系,服务的典型客户包括芯联集成、三安光电、艾克尔、士兰微、泰科天润、积塔半导体、华微电子、赛微电子和长电科技等客户。在技术实力方面,公司坚持“量产一代,研发一代,规划一代”的研发方式,逐步向新技术发展,提高公司的技术能力及市场竞争力。

盈利预测

我们认为,公司作为国内掩膜版龙头企业,本次项目建成投产后,将显著提高平板显示掩膜版和半导体掩膜版的产能,一方面将在显示面板掩膜行

业不断优化产品结构,提高OLED等显示中高端产品收入占比;另一方面有望在半导体掩膜行业获得更多订单,不断提升半导体掩膜收入占比,从而在扩大营收规模的同时不断提高产品获利能力。我们预计公司2025-2027年分别实现营收14.38、18.10、21.03亿元,实现归母净利润2.48、3.24、4.08亿元,对应PE41.46、31.73、25.24x,维持公司“买入”评级。

风险提示:下游需求景气度波动风险、行业竞争加剧风险、产品升级不及预期风险。

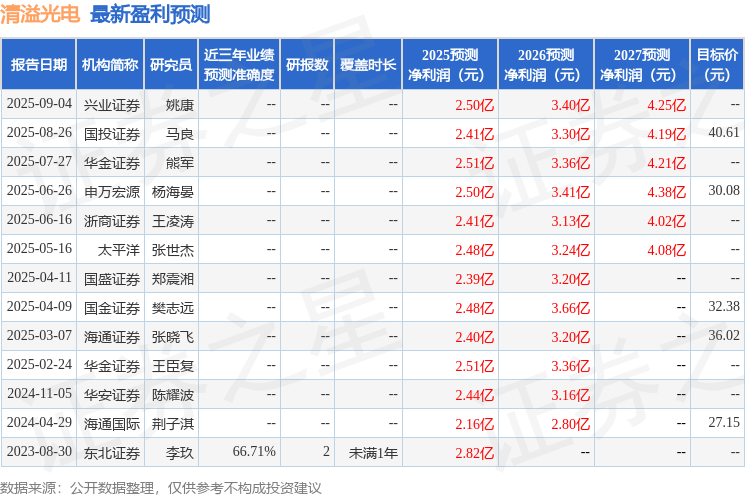

证券之星数据中心根据近三年发布的研报数据计算,东北证券李玖研究员团队对该股研究较为深入,近三年预测准确度均值为66.71%,其预测2025年度归属净利润为盈利2.82亿,根据现价换算的预测PE为31.11。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为40.61。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。