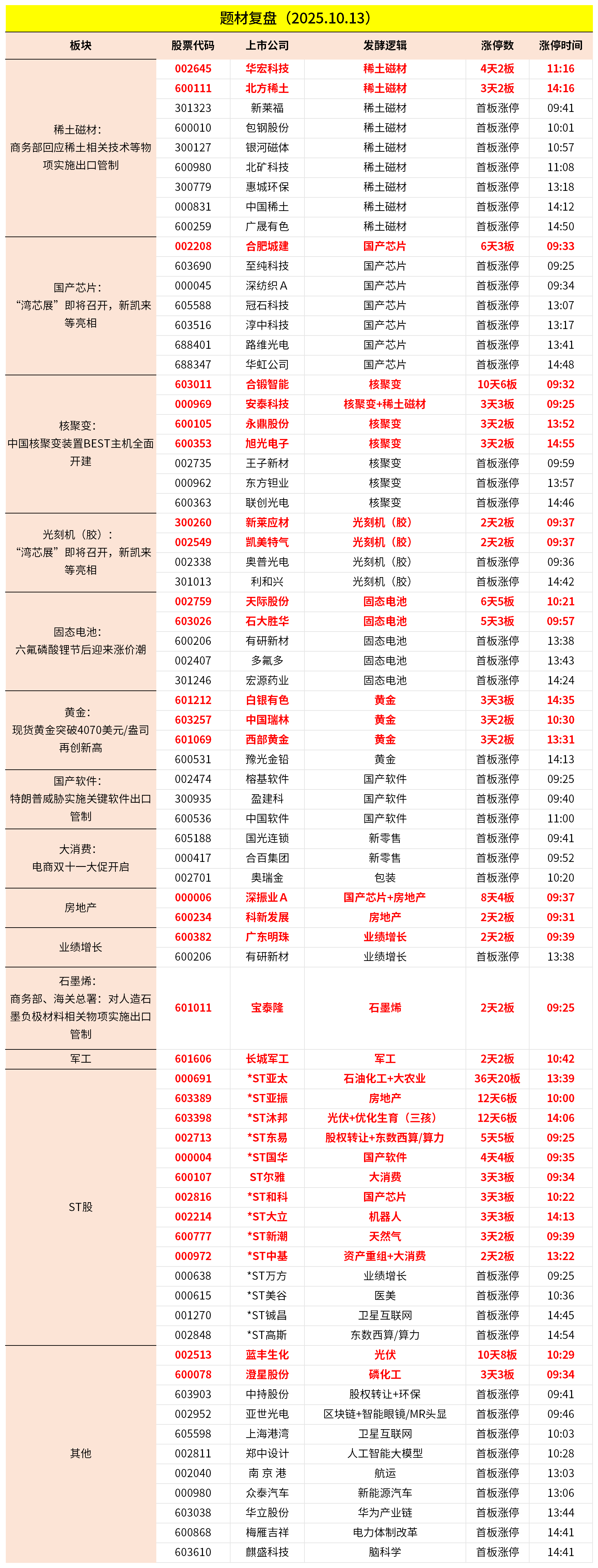

10月13日主题复盘 | 指数低开高走,稀土再度爆发,半导体、核聚变延续强势

一、行情回顾

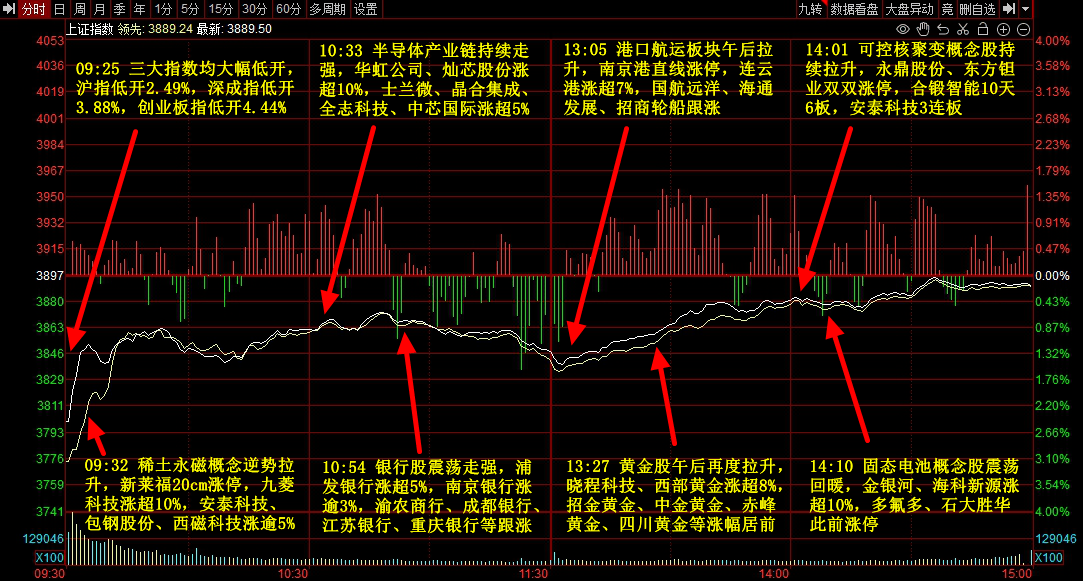

市场全天低开回升,三大指数小幅下跌。稀土概念股集体爆发,中国稀土、北方稀土等十余股涨停。黄金股午后走强,西部黄金、白银有色等封板。可控核聚变反复活跃,合锻智能、永鼎股份等涨停。半导体产业链低开高走,华虹公司、路维光电等封板。下跌方面,机器人概念股调整,首开股份跌停。个股跌多涨少,沪深京三市约3700股飘绿,今日成交2.37万亿。

二、当日热点

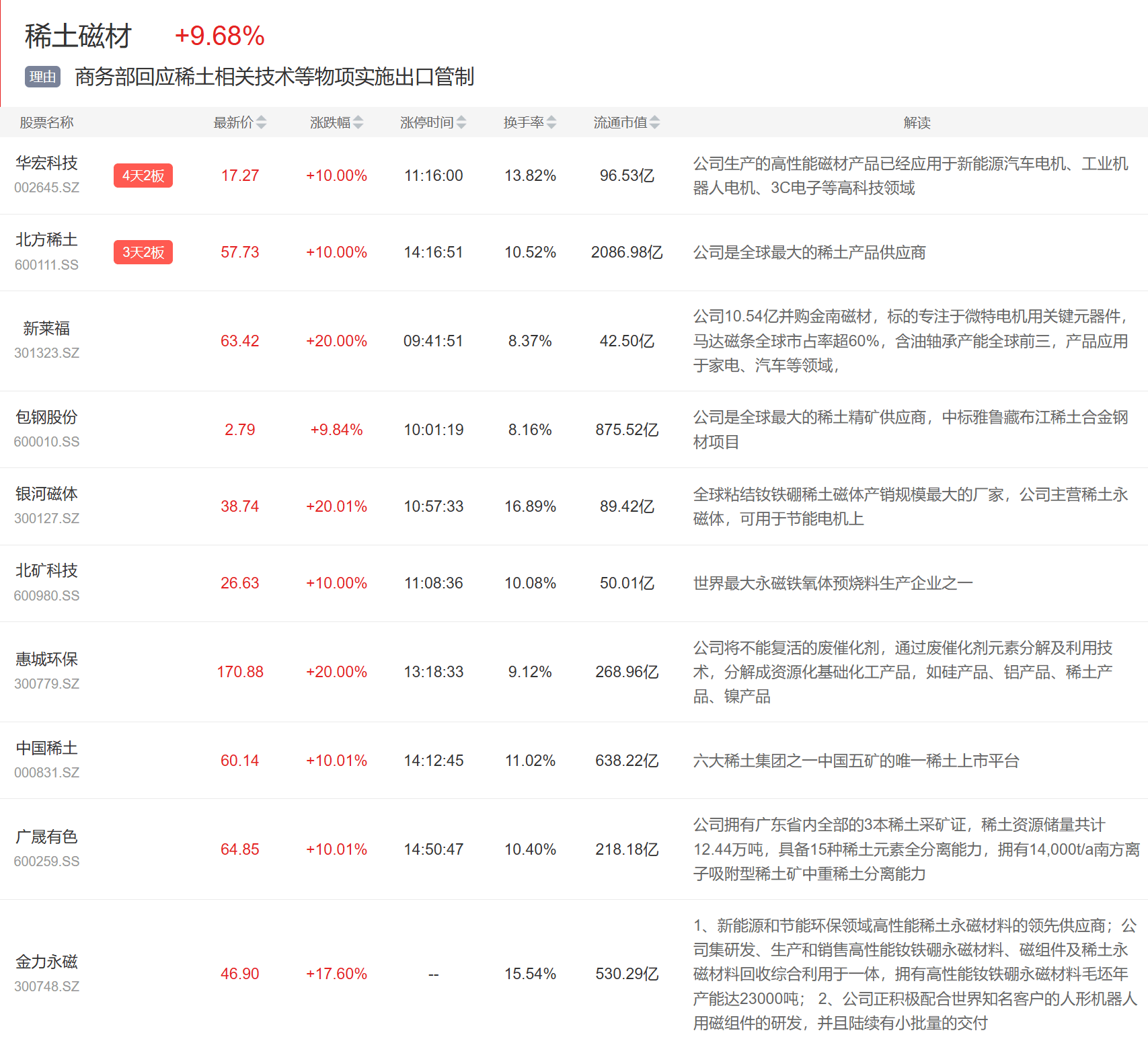

1.稀土磁材

稀土磁材概念今日大涨,华宏科技、北方稀土、新莱福、包钢股份等多股涨停。

催化上,10月9日,商务部发布三条公告,分别对部分中重稀土及其相关物、部分稀土设备和原辅料相关物以及稀土相关技术实施出口管制。

此外,10月9日,包钢股份公告,拟将2025年第四季度稀土精矿关联交易价格调整为不含税26205元/吨(干量,REO=50%)。

10月10日,北方稀土公告,2025年第四季度稀土精矿交易价格调整为不含税26205元/吨,环比上涨37.13%;预计今年前三季度实现归母净利润15亿元至15.7亿元,同比增加272.54%到287.34%;实现扣非净利润13.3亿元至13.9亿元,同比增加399.90%到422.46%。

光大证券表示,此次商务部公告可以理解为对4月初稀土出口管制的全面补充,具体表现在:拓宽管制稀土种类范围;新增管制稀土设备;新增管制稀土原辅料;新增管制稀土技术:主要囊括稀土全产业链生产技术,明确包含稀土开采、冶炼分离、金属冶炼、磁材制造以及稀土二次资源回收利用。

根据华经产业研究院以及智研咨询的数据,2023年我国稀土回收量达到约3.05万吨,2020年该数据为2万吨,2020~2023年的CAGR为15.10%。这反映出我国在稀土回收技术研发与应用方面取得的阶段性成果。严控稀土回收技术的流出,将有效切断海外稀土回收供给量激增的可能。

东方证券认为,中期来看,我国稀土出口管制措施或将继续坚定外国建立稀土冶炼分离生产线的决心,外国政府对稀土价格的保底价格有望进一步提升,国内稀土价格也有望同步上行。

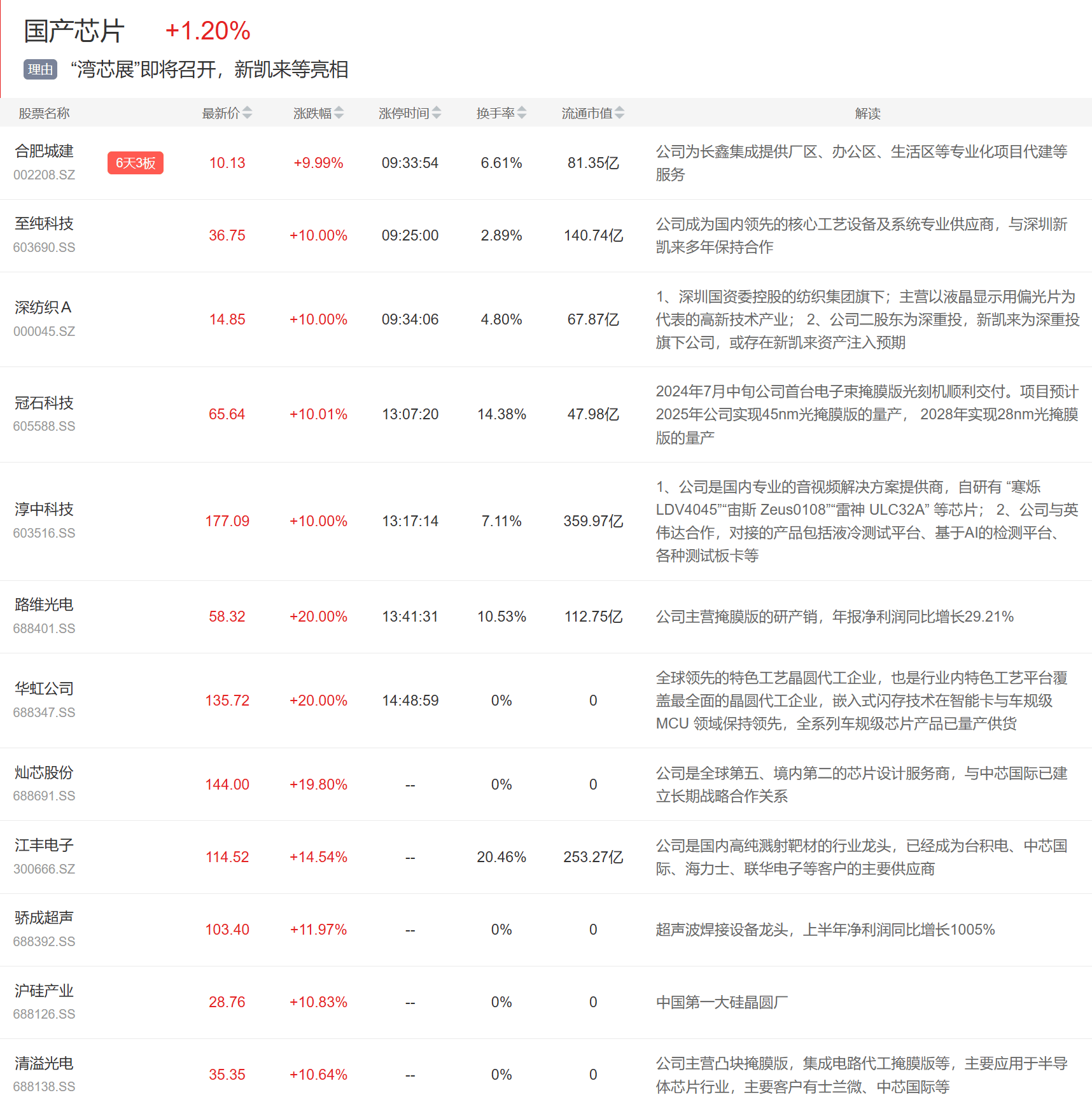

2.国产芯片

国产芯片板块今日也表现强势,至纯科技一字板,新莱应材2连板,冠石科技、华虹公司等多股涨停。

催化上,2025湾芯展10月15日深圳开幕,深圳市发展改革委主任郭子平表示,今年3月28日,新凯来在上海的半导体设备展上大放异彩,该公司当时推出6大类31款半导体设备,本届“湾芯展”请大家继续拭目以待。“新凯来包含了几个子公司,每一个子公司都将在这次的展会中带来意想不到的惊喜。”

平安证券表示,半导体零部件是支撑下游产业指数增长的关键。半导体精密零部件不仅是半导体设备制造环节中难度较大、技术含量较高的环节之一,也是国内半导体设备企业“卡脖子”的环节之一。半导体零部件作为半导体设备核心技术演进的关键,支撑着芯片制造行业和智能硬件终端,继而支撑整个现代电子信息产业。产值上,零部件年产值达上百亿美元,推动下游各环节产业规模呈现指数级增长趋势。当前,除了先进设备与制程扩产带来的半导体零部件需求量增,其先进工艺的同步推进与配套或将带来价值量的全面提升,半导体零部件进入全新增长周期。

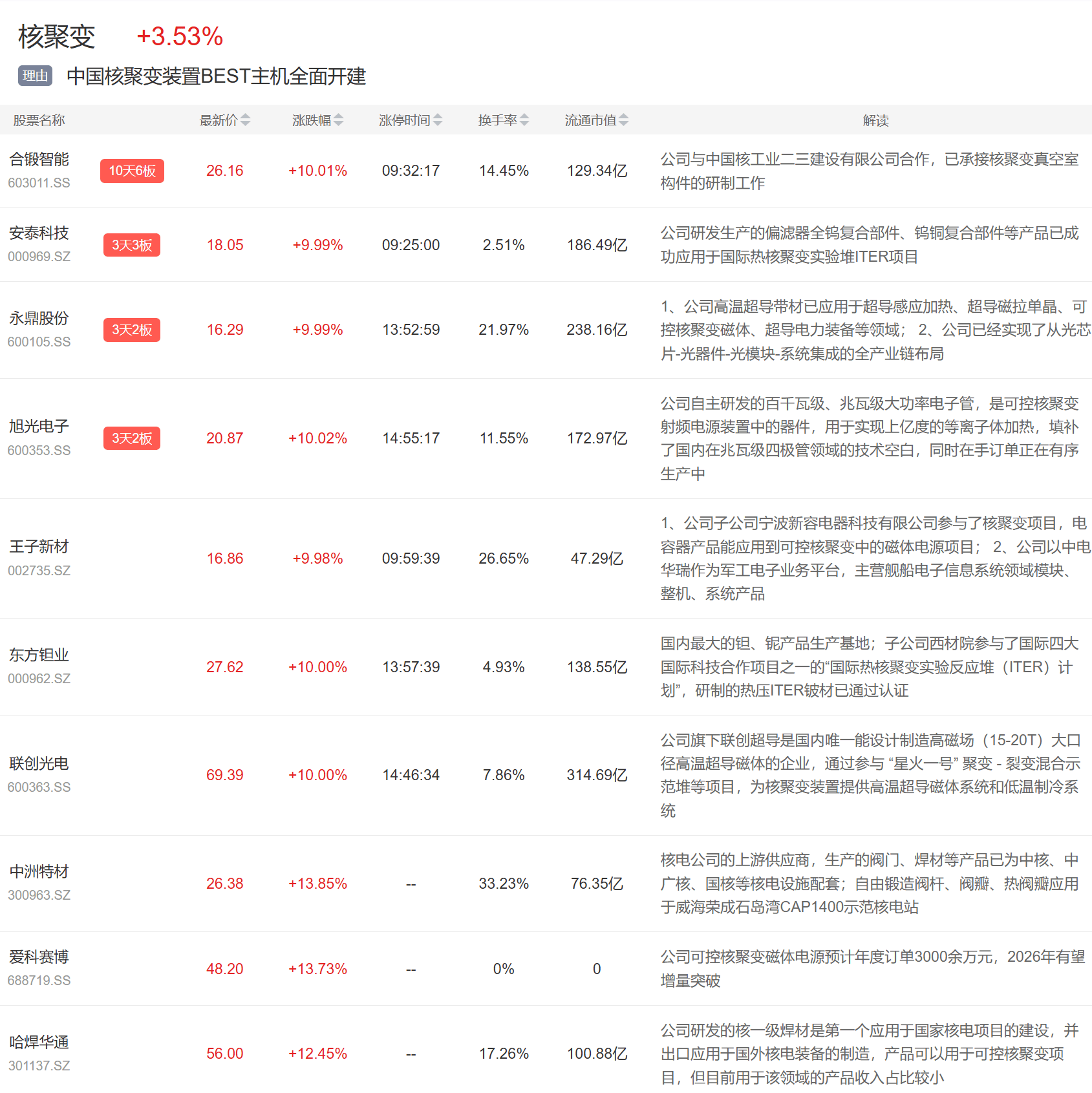

3.核聚变

核聚变板块今日继续走强,合锻智能4连板,安泰科技3连板,永鼎股份、旭光电子等反包。

催化上,据证券时报报道,10月13至18日,国际原子能聚变能大会(FEC2025)将在成都举办。

湘财证券认为,随着BEST项目重要部件交付进展加速并开启新部件大规模招标,叠加中美博弈再度升级背景,可控核聚变板块行情有望持续。

方正证券表示,聚变行业催化明显较7-8月份更加密集,国际原子能聚变能大会或有重大国家和国际进展公布,且国内BEST项目在Q4有望再次开启第二次密集招标(包括第一壁、偏滤器、电源等高价值量产品),其它聚变装置也有望启动;巨头入局与海外装置点火重大进展。聚变年内第二次行情有望启动。

除上述热点外,光刻机、固态电池、国产软件、军工等都有表现;跌幅方面,机器人、存储等跌幅居前。