华虹半导体收购案为何引发H股大跳水?

AH股上市的华虹公司(688347.SH)周末期间发布公告,宣布正筹划以发行股份及支付现金的方式购买华力微的控股权,同时配套募集资金,以解决其在A股科创板上市时承诺的同业竞争问题,A股于8月18日(周一)起停牌,H股则继续交易。

然而,周一华虹半导体(01347.HK)(华虹公司在港股的简称)的H股却出现大跳水,一度跌超10%,现跌6.20%,报48.12港元,市值832亿港元。

华虹半导体与华力微存在怎样的同业竞争?

华虹半导体主要向客户提供以8英寸及12英寸晶圆为基础的特色工艺代工服务,在不同工艺平台上运用半导体专用设备和材料,按照客户需求为其生产多种类的半导体产品;同时为客户提供包括IP设计、测试、掩模板、探针卡等配套服务。

华虹集团控制的企业上海华力也从事先进逻辑工艺晶圆代工服务,但与华虹半导体的定位存在差异:华虹半导体的定位专注于特色工艺晶圆代工,而上海华力则定位于先进逻辑工艺晶圆代工。

华虹半导体有8英寸厂和12英寸厂,其中8英寸厂主要工艺节点定位是95nm及以上、0.18微米及以上以及90nm及以上,12英寸厂则专注于65/55nm及以上,2024年末,其位于无锡的12英寸二厂也已投产;而根据华虹半导体提供的数据,2022年上海华力有两个项目,分别专注于65/55nm及以下和28nm,两个项目的投建时间分别为2009年和2017年,见下表。

华虹半导体始终布局特色工艺领域,覆盖了MOSFET、IGBT等功率器件代工以及嵌入式非易失性存储器、独立式非易失性存储器、模拟与电源管理等特色工艺晶圆代工,工艺节点主要覆盖0.35微米到55纳米等,特色工艺以拓展摩尔定律为指导,不完全依赖向更小线宽的工艺节点演进,而是要发挥不同器件的物理特色以提升产品性能及可靠性。

2009年成立的上海华力则遵循摩尔定律使线宽不断缩小的先进逻辑工艺领域,目标是追赶台积电(TSM.US)等领先的集成电路代工企业,主要覆盖逻辑集成电路代工服务,工艺制程规划最先进已达28纳米。但是,上海华力的华力微在65/55nm工艺节点上还涉及特色工艺,也就是说与华虹半导体在65/55nm工艺节点上存在同业竞争的可能。

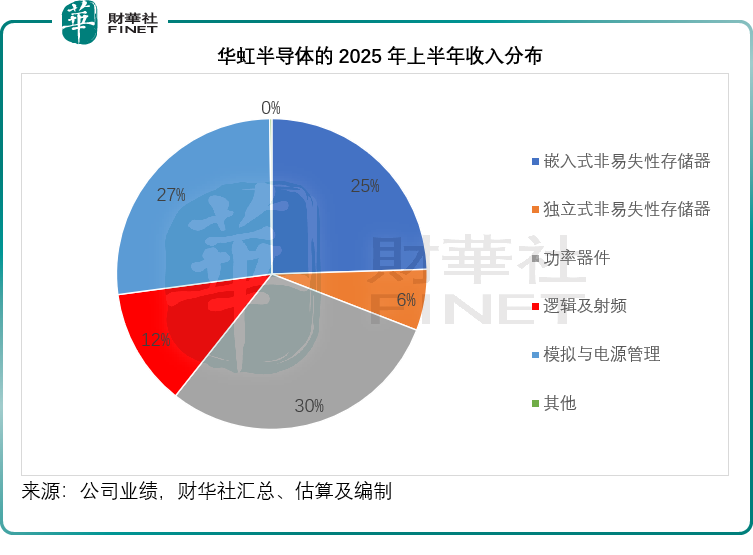

华虹半导体与华力微的同类业务为65/55nm工艺节点下的独立式非易失性存储器、嵌入式非易失性存储器和逻辑与射频三个重合工艺平台。

如何避免同业竞争?

华虹半导体在科创板上市的招股书显示,按2022年经审计数据计算,华力微同类收入或者毛利占华虹半导体主营业务收入或者毛利的比例均低于30%。

为了避免同业竞争,两家公司进行了业务划分:华虹半导体承接65/55nm独立式非易失性存储器和嵌入式非易失性存储器工艺平台相关业务,而华力微则承接65/55nm逻辑与射频工艺平台相关业务,但是客户在选择晶圆代工时不会考虑两家公司的分工,所以业务的划分并不能消除两家公司的同业竞争,反而可能降低其对客户的吸引力,例如我们留意到,华虹半导体的2025年上半年,逻辑及射频业务收入按年增长6.01%,至1.35亿美元,占其总收入的12.23%。

为消除同业竞争,直接控股股东除了明确业务划分,并确保华力微同类收入占比要低于华虹半导体30%外,还承诺于华虹半导体在科创板上市之日起三年内,取得审批后,将华力微注入华虹半导体。

所以这次华虹半导体以发行股份及支付现金的方式购买华力微控股权,收购的标的是其所运营的华虹公司在65/55nm和40nm存在同业竞争的资产(华虹五厂)所对应的股权,可以说是在计划之内。

初步确定的交易对手为上海华虹(集团)、上海集成电路产业投资基金、国家集成电路产业投资基金二期、上海国投先导集成电路私募投资基金等,但目前此交易尚处于筹划阶段,未有更多的交易细节披露。

华虹半导体的三家8英寸晶圆厂分别为华虹一厂、二厂和三厂,月产能或合计约17.8万片,两家12英寸晶圆厂分别为华虹七厂和华虹九厂(刚投产,产量还在爬坡中)。从华虹集团的官网,我们了解到,华力的两家代工厂分别为聚焦65/55nm-28nm的华虹五厂(即这次交易的标的),以及聚焦28/22nm的华虹六厂,如果华虹五厂并入华虹半导体,其12英寸月产能或有望达到21.6万片,按照华虹半导体在招股书中提供的换算公式,或折合48.6万片8寸晶圆,加上8英寸晶圆的产能,或合共达到66.4万片。

当前,由于12英寸晶圆的单位芯片成本大幅降低,性价比优势明显,是唯一能兼容先进制程量产的尺寸,技术兼容性更强,全球主流晶圆代工厂,包括台积电、三星、中芯国际(688981.SH)、华虹公司等,均将12英寸产能作为核心投入,也因此半导体设备巨头,包括阿斯麦(ASML.US)、应用材料(AMAT.US)、东京电子(TOELY.US)等上游供应商,均以12英寸为主流开发方向,为这些代工厂提供规模化的设备和材料支持,从而形成成熟的产业生态。

截至2025年第2季,华虹半导体折合8英寸的总产能为44.7万片,但是产能利用率已高达108.3%。从其按晶圆尺寸划分的销售收入来看,随着12寸新厂投产,华虹半导体的12寸晶圆贡献占比明显提升,从2024年第2季的48.7%上升至2025年第2季的59.0%,收入规模为3.34亿美元,而中芯国际(00981.HK)2025年第2季的12寸晶圆收入占比为76.1%,若按其提供的数据估算,收入量级或接近16亿美元。

尽管华虹半导体相对于同行来说,其体量并不算太大,但合并华力微后,既可消除同业竞争的疑虑,且进一步缩小与同行的差距,可谓一举两得,从业务发展而言,应是好事。

为何H股大跳水?

华虹公司(华虹半导体在A股的简称)于2023年8月7日在科创板上市,当时的发行价为52元人民币,当前其A股现价已到达78.50元人民币,上市以来涨幅高达50.96%,也较其H股现价48.12港元溢价77.80%。

华虹半导体这次的收购交易将以发行股份+现金支付的方式进行,从AH股之间如此庞大的溢价差距,或许可以推断,华虹半导体很可能通过发行A股来支付这次交易,将稀释H股现有股东的权益,同时或将进一步增加该公司的财务负担。

我们留意到,华虹公司A股今年以来的股价累计涨幅达到68.93%,而H股的累计涨幅则高达122%以上,未知这是否为技术性回调。

结语

华虹半导体此次筹划收购华力微控股权,既是履行上市时的同业竞争承诺,也是整合集团资源、强化12英寸产能布局的关键一步。通过交易,该公司不仅能消除与华力微在65/55nm工艺节点的业务重叠,还能进一步扩大12英寸晶圆产能规模,提升在特色工艺代工领域的竞争力。

然而,H股股价的剧烈波动反映出市场对交易细节的担忧——A股高溢价下的股份发行可能稀释H股股东权益,叠加潜在的财务压力,短期情绪主导了投资者行为。长期来看,若交易顺利完成,华虹半导体将更聚焦于特色工艺代工与产能协同。

后续交易细节的披露、整合后的产能释放与协同效应,将成为观察其价值兑现的关键。

作者|毛婷

编辑|Danna