中芯国际停牌谋购北方基地,半导体龙头强化成熟产能控制权

交易结构与直接动因:利润增厚与国资退出

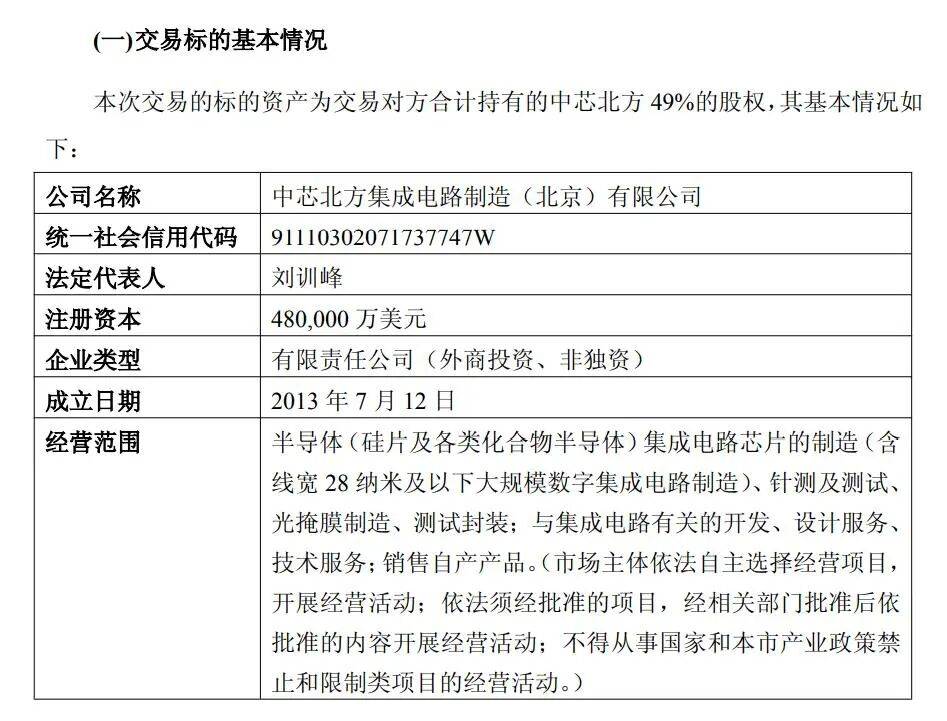

中芯北方成立于2013年,是中芯国际旗下专注于12英寸晶圆成熟制程(65nm-24nm)的重要子公司。截至2023年底,中芯国际持有其51%股权,其余49%由包括国家大基金一期、北京亦庄国际投资等多家国资背景机构持有。根据2024年报,中芯北方与中芯京城合计贡献营业收入154亿元,净利润5.26亿元。

此次收购的核心动机之一在于利润增厚。中芯北方的产线于2016年投产,若按行业常见的5-10年折旧周期计算,其固定资产折旧已接近尾声或即将完成。折旧结束后,成本端压力显著减轻,利润率有望提升。通过全资控股,中芯国际将直接获得原本属于少数股东的部分利润,进一步优化盈利水平。

另一方面,这也是国资股东退出的合理窗口。国家大基金一期等机构作为早期产业扶持资本,已陪伴中芯北方走过技术爬产与产能扩张阶段。如今产线成熟、盈利稳定,国资通过股权转让实现资金回收,符合产业投资周期规律,也为后续更多半导体项目提供资金循环支持。

战略协同:产能整合与技术聚焦

中芯国际的工厂布局覆盖上海、北京、深圳、天津等地,各子公司分工明确:中芯南方与中芯上海聚焦14nm及以下先进工艺,中芯北京、天津、深圳等则主导成熟制程。中芯北方作为成熟工艺平台的重要一环,其12英寸产线在65nm-24nm领域具备规模优势。

收购剩余股权后,中芯国际将强化对中芯北方的控制力与资源调配能力。在半导体制造中,产能协同与工艺互通至关重要。全资控股有助于公司更灵活地调整产能分配、优化产品组合,并加强技术迁移与标准化管理。尤其在成熟制程需求持续旺盛的背景下(如汽车电子、工业控制、物联网等领域),整合产能资源可进一步提升市场响应速度与客户合作深度。

此外,中芯国际正持续推进先进工艺研发(如14nm、7nm)与特殊工艺平台建设。通过将成熟制程产线利润反哺先进技术投入,公司可形成“以成熟养先进”的良性循环,缓解研发带来的资本压力。

产业背景:国产替代与全球竞争

当前,全球半导体产业仍处于地缘政治波动与供应链重构的关键期。美国对华技术限制持续加码,国内半导体产业链的自主可控需求日益迫切。中芯国际作为中国晶圆代工龙头,其每一步动作都被视为行业风向标。

此次收购延续了国内半导体产业整合趋势。此前,华虹公司亦宣布收购华力微旗下华虹五厂,头部企业通过收归子公司股权、优化资产结构,提升整体竞争力已成为常见策略。在外部环境不确定性较高的背景下,强化内部控制、聚焦核心资源,是企业应对风险的有效方式。

另一方面,成熟制程仍是全球半导体需求的主力市场。据IC Insights数据,成熟节点(≥28nm)占全球晶圆产能比例超过70%。中芯国际通过整合中芯北方产能,可进一步巩固其在成熟领域的成本与规模优势,同时为先进工艺争取更多研发时间和空间。

长期意义:资本与产业的双向赋能

从更宏观视角看,此次交易不仅是企业层面的资产重组,更是产业资本与制造龙头双向赋能的范例。国资股东通过早期投资支持产线建设,在企业成熟后有序退出,实现了资金的有效循环与政策目标的落地。而中芯国际则通过股权融资(发行A股)方式完成收购,避免了现金支出对财务报表的直接影响,保持了资金流动性。

这种模式也为其他半导体企业提供了参考:在政策支持与市场机制结合下,通过资本操作提升产业效率,最终实现技术自主与商业成功的双赢。

中芯国际此次收购中芯北方剩余股权,看似是一次常规操作,实则蕴含多层考量:财务上利润增厚,战略上资源整合,产业上强化自主。尽管交易仍存变数,但其方向符合公司长期利益与国内半导体发展逻辑。

在全球半导体竞争日益激烈的背景下,中芯国际的每一步都需谨慎而坚定。此次收购若顺利完成,将为其在成熟制程领域提供更稳固的根基,也为未来技术突破积蓄更多能量。而资本市场与产业政策的协同共进,或将成为中国半导体崛起的重要路径。

(图片来源于网络)