原创 研判2026!一文读懂中国激光芯片行业市场现状及未来发展前景(智研咨询发布)

内容概况:激光芯片是一种基于半导体材料,能够将电能直接转换为激光的核心光电子元器件。其快速发展主要得益于两大驱动力量:一方面,新一代信息技术基础设施的快速建设催生了持续增长的市场需求,5G通信网络的规模部署、数据中心的加速建设以及消费电子领域的创新应用,都对高速率、低功耗的激光芯片提出了更高要求;另一方面,国家层面持续加大对光电子产业的政策支持力度,通过明确的产业规划引导和持续的研发投入保障,为行业营造了良好的发展环境。在市场需求持续拉动与产业政策有力推动的双重作用下,激光芯片行业实现显著成长。数据显示,2021-2024年中国激光芯片行业市场规模从189.09亿元增长至311.43亿元,年复合增长率为18.09%。未来,随着5G网络的深度覆盖、数据中心规模的进一步扩容以及智能传感应用的广泛普及,激光芯片产业规模将保持稳步提升态势,预计2028年中国激光芯片行业市场规模将增长至538.43亿元。

相关上市企业:长光华芯(688048)、炬光科技(688167)、芯碁微装(688630)、奥普光电(002338)、福晶科技(002222)、容大感光(300576)、彤程新材(603650)、大族激光(002008)、锐科激光(300747)等。

相关企业:武汉锐晶激光芯片技术有限公司、山东华光光电子股份有限公司、常州纵慧芯光半导体科技有限公司、北京凯普林光电科技股份有限公司、深圳市星汉激光科技股份有限公司、深圳瑞识智能科技有限公司、深圳博升光电科技有限公司等。

关键词:激光芯片的结构、激光芯片行业产业链、光刻机行业市场规模、半导体行业市场规模、中国激光芯片行业市场规模、激光芯片行业竞争格局、激光芯片行业发展趋势

一、激光芯片行业概述

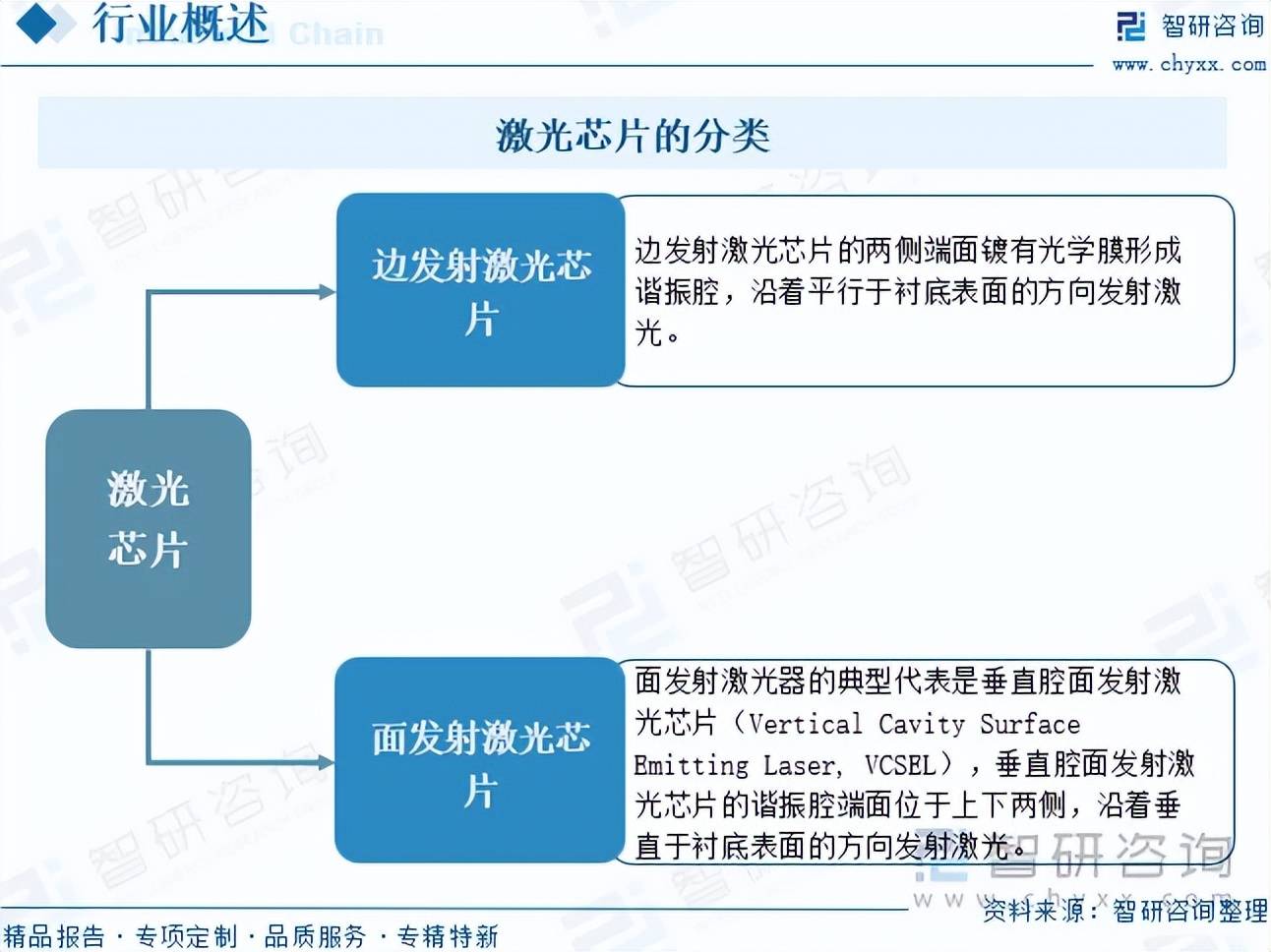

激光芯片是一种基于硅光子技术的集成电路,主要利用硅材料的光学特性实现光信号的传输与处理。相较于传统芯片,其采用光波导代替部分电子线路,显著提升信号处理效率。根据发射方式的不同,激光芯片可分为边发射激光芯片(Edge Emitting Lasers, EEL)和面发射激光芯片(Surface Emitting Laser)。目前,边发射激光芯片的两侧端面镀有光学膜形成谐振腔,沿着平行于衬底表面的方向发射激光;面发射激光器的典型代表是垂直腔面发射激光芯片(Vertical Cavity Surface Emitting Laser, VCSEL),垂直腔面发射激光芯片的谐振腔端面位于上下两侧,沿着垂直于衬底表面的方向发射激光。

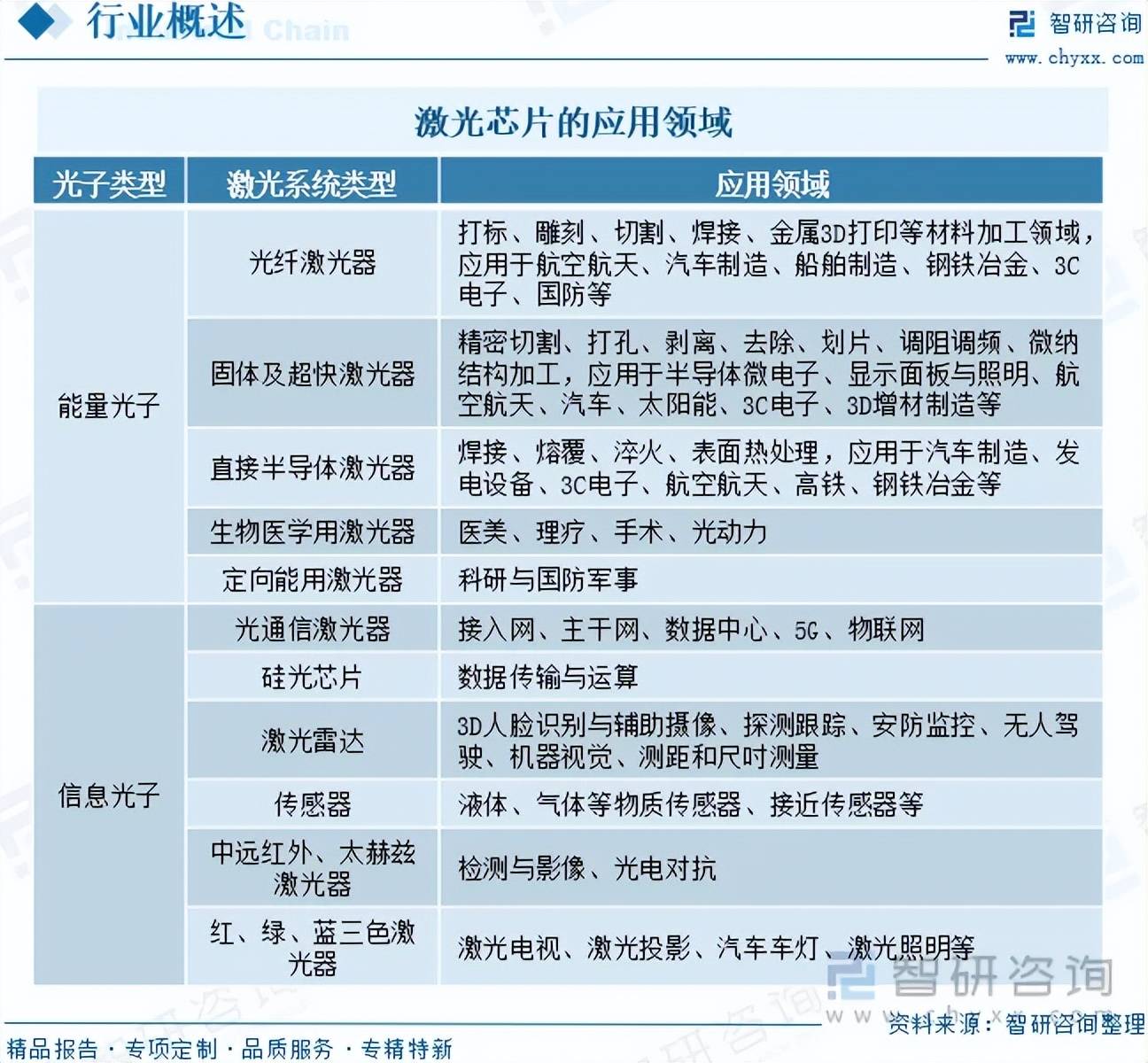

激光芯片具有效率高、体积小、可靠性高、寿命长、波长范围广、可调制速率高等显著优点,作为核心器件,可搭载于光纤激光器、固体激光器和激光雷达等激光器和光学系统中,应用领域非常广泛。从如何利用激光光子的角度可以将这些应用分为能量光子和信息光子两个大类。

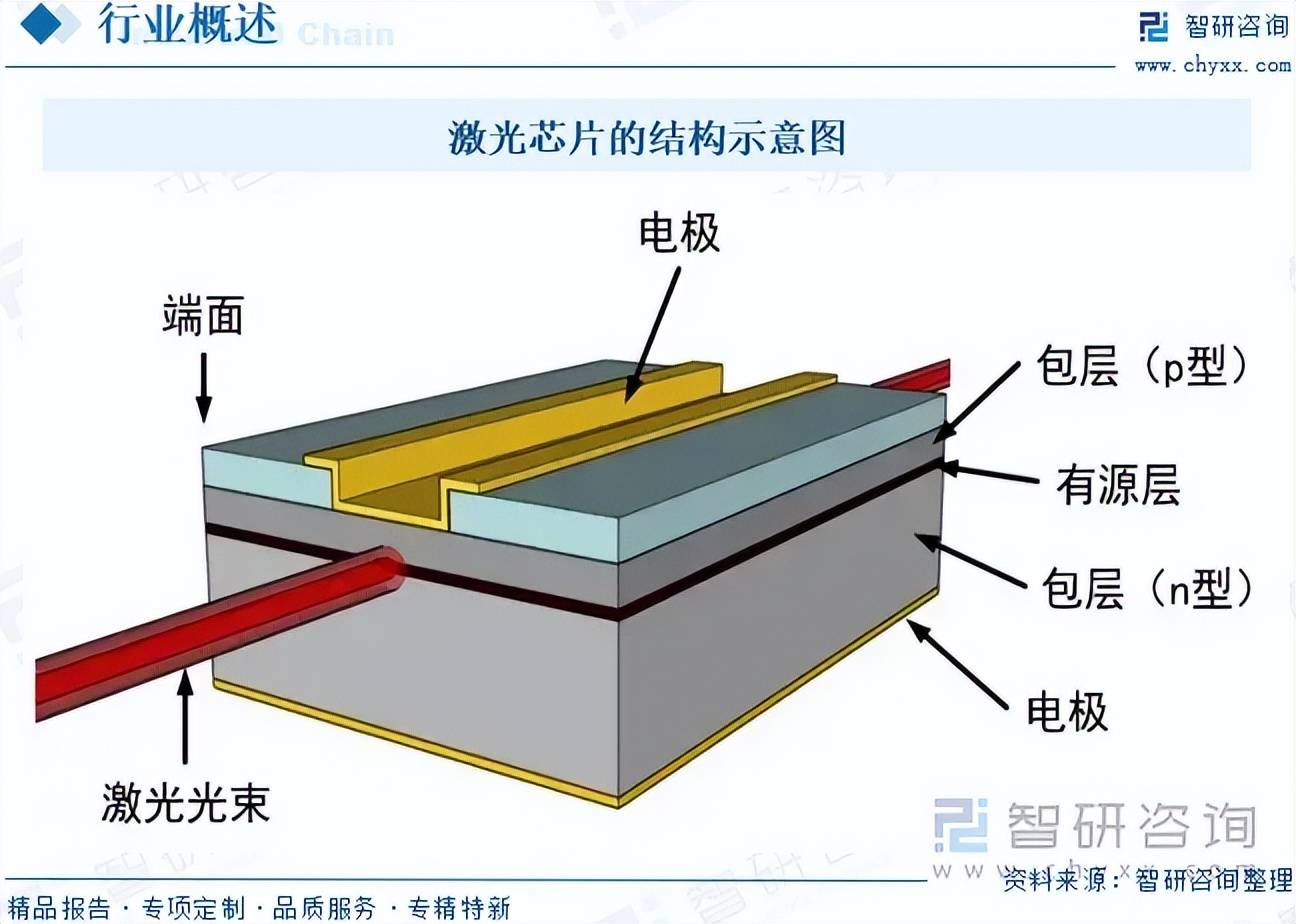

激光芯片的结构呈现千层饼型,最核心是有源层,两侧分别为n型和p型的包层,下面是衬底和电极,上面是帽层和电极。从两侧电极注入的载流子在有源层中复合,发出光子。有源层与两侧的折射率差异导致波导效应,使光子被限制在这个波导层中。然后,通过端面镀膜形成反射镜,构成谐振腔,提供能量的正反馈,最终实现激光。

二、激光芯片行业产业链

激光芯片产业链上游为原材料、专用设备和辅助化学品,其中,原材料主要包括砷化镓、磷化铟、氮化镓、锑化铟等;专用设备包括MBE设备、MOCVD设备、光刻机等;辅助化学品包括光刻胶、清洗和蚀刻溶剂、掺杂剂等。在某些高端材料和技术上,尤其是在砷化镓和磷化铟的高纯度、高质量原材料方面,我国激光芯片制造企业仍然依赖于进口,议价能力相对较弱。高端光刻机、先进的刻蚀设备、CMP抛光设备和高精度的测试与检测设备都依赖进口,主要由美国、日本和欧洲的企业主导,当前我国高端设备国产替代程度低。产业链中游为激光芯片的生产制造环节。下游则利用激光芯片进一步制成激光器、激光模块、激光设备等。终端为应用领域,包括工业制造、医疗和美容、科学研究、军事和国防、消费电子、测量和传感等。

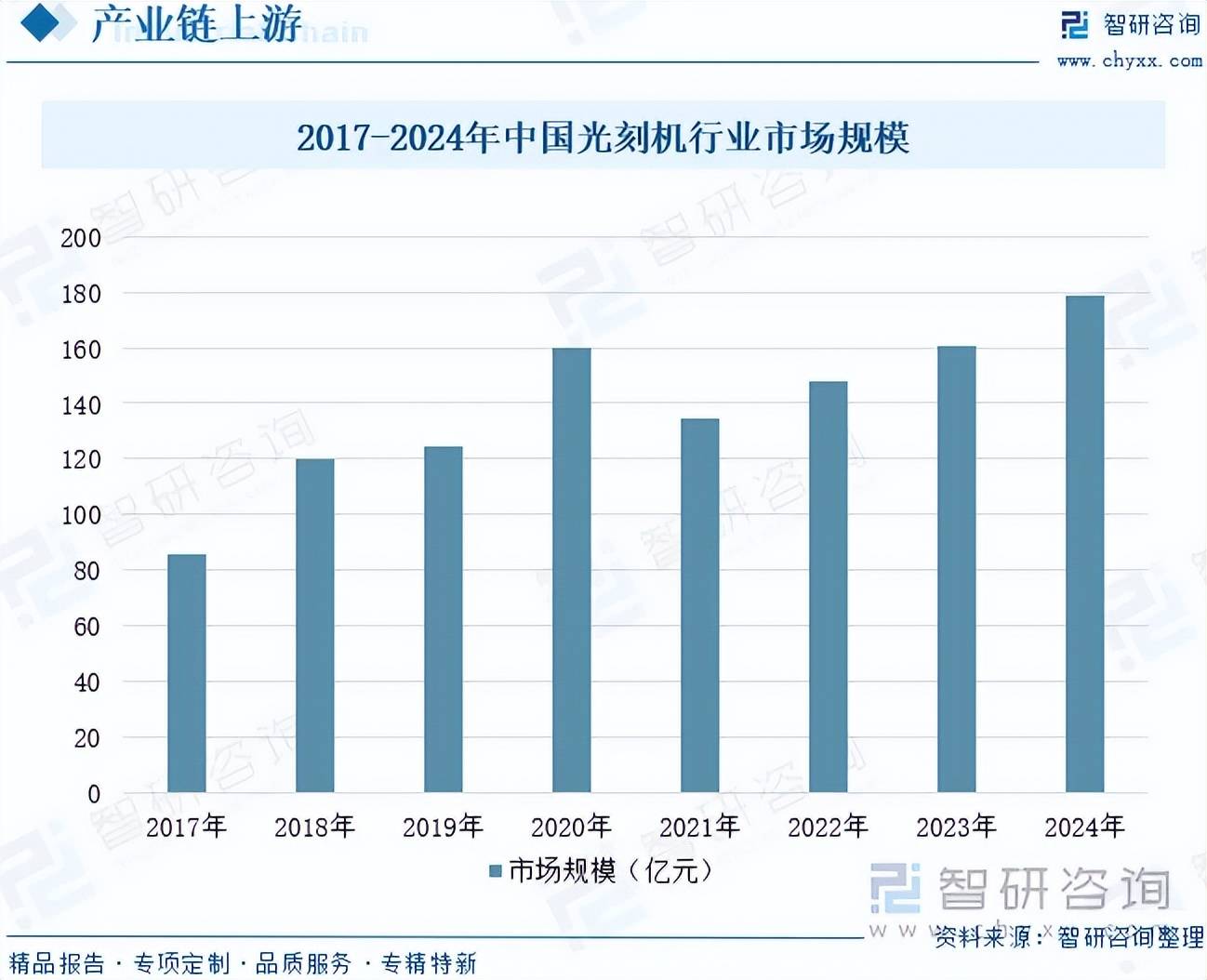

光刻机是激光芯片制造过程中的关键专用设备。近年来,随着5G、人工智能、物联网等技术的快速发展,5G、人工智能、物联网等技术的快速发展,为光刻机行业带来了前所未有的发展机遇。在技术层面,极紫外光刻(EUV)等先进技术的突破显著提升了芯片制造的精度和效率,使得晶体管特征尺寸得以不断微缩,推动着整个半导体产业向前发展。在政策层面,中国政府持续加大对半导体产业的支持力度,为国产光刻机的发展提供了有力保障。数据显示,2024年中国光刻机行业市场规模为178.75亿元,同比增长11.11%。展望未来,随着新能源汽车、人工智能、物联网等新兴领域对芯片需求的持续扩大,光刻机市场有望迎来进一步增长,并同步带动激光芯片行业的整体发展。

相关报告:智研咨询发布的《中国激光芯片行业市场分析研究及前景战略研判报告》

注:本文节选出自智研咨询发布的《2025年中国激光芯片行业结构、产业链、市场规模、竞争格局及前景展望:激光芯片国产替代空间广阔,行业规模将增长至538.43亿元[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询搜索查看。

了解更多激光芯片行业的深度研究分析和全面数据,请关注智研咨询发布的《中国激光芯片行业市场分析研究及前景战略研判报告》。本《报告》从2026年全国激光芯片行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国激光芯片行业发展运行进行了深度剖析,展望2026年中国激光芯片行业发展趋势。《报告》是系统分析2026年度中国激光芯片行业发展状况的著作,对于全面了解中国激光芯片行业的发展状况、开展与激光芯片行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事激光芯片行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。