民生证券:给予恒生电子买入评级

民生证券股份有限公司吕伟,丁辰晖近期对恒生电子进行研究并发布了研究报告《2025年中报点评:利润端大幅回暖,发布激励计划彰显公司信心》,给予恒生电子买入评级。

恒生电子(600570)

事件:恒生电子于2025年8月22日晚发布半年报,2025H1公司实现营收24.26亿元,同比下滑14.44%;实现归母净利润2.61亿元,同比增长771.57%;实现扣非净利润1.92亿元,同比增长41.89%。

收入短期承压,2025Q2利润大幅回暖。2025Q2公司实现营收14.01亿元,同比下滑15.03%;实现归母净利润2.29亿元,同比增长247.07%;实现扣非净利润1.82亿元,同比增长59.82%。营收下降的原因主要为一方面受市场形势影响,金融机构IT预算整体收紧导致客户需求减少,同时市场竞争加剧,并且客户采购流程(包括立项、决策及验收环节)周期明显延长。另一方面,公司主动优化业务结构,战略性收缩部分非核心业务。公司利润端大幅回暖,主要得益于公司在成本侧强有力的控制能力,2025H1公司销售/管理/研发费用同比增速分别为-26%/-21%/-11%。

基石业务稳步发展,中国香港地区业务迎来新机遇。1)财富科技服务板块业务进展方面:经纪业务方面,新一代核心产品UF3.0签约多家券商项目,并完成多家券商新一代项目POC测试。2)资管科技服务业务进展方面:投资交易领域,新一代投资交易系统O45在证券、保险资管、信托行业中标多家客户,后续将重点解决新产品交付周期问题。投资管理领域,新一代核心产品FC成功落地银行、券商SDP柜台,实现头部金融机构突破。3)创新业务进展方面:上半年恒云核心产品助力中国香港客户完成核心交易结算系统升级,打造了中资券商核心交易系统升级又一标杆案例。中国香港资本市场活跃,创新较多,预计下半年恒云业务将有所回升。金纳算法产品新签多家客户。

同步发布员工持股&股票期权计划,彰显公司信心。公司随2025年中报同步发布股票期权计划&员工持股计划,其中,1)股票期权计划:拟授予1515.9万份,占总股本比例0.8%,覆盖包括董事长、总裁在内的10位董监高及614名骨干员工;2)员工持股计划:拟认购股份数不超过126.75万股,参加本次员工持股计划的员工涉及董事长、总经理在内的不超过99名员工。从业绩解锁条件来看,两份激励计划设置的业绩解锁条件一致:以2024年净利润为基数,2025年净利润同比增速不低于10%;以25年净利润为基数,26年同比增速不低于10%;以26年净利润为基数,27年同比增速不低于10%。

投资建议:预计公司25-27年归母净利润分别为12.0、13.4、16.1亿元,当前市值对应25/26/27年的PE估值分别为62/55/46倍,考虑资本市场成交额回升,且AI越来越受到金融机构的重视,我们认为公司作为证券IT龙头,业绩有望持续回暖,当前公司估值仍有提升空间,维持“推荐”评级。

风险提示:AI落地进度不及预期;核心技术水平升级不及预期;政策推进不及预期。

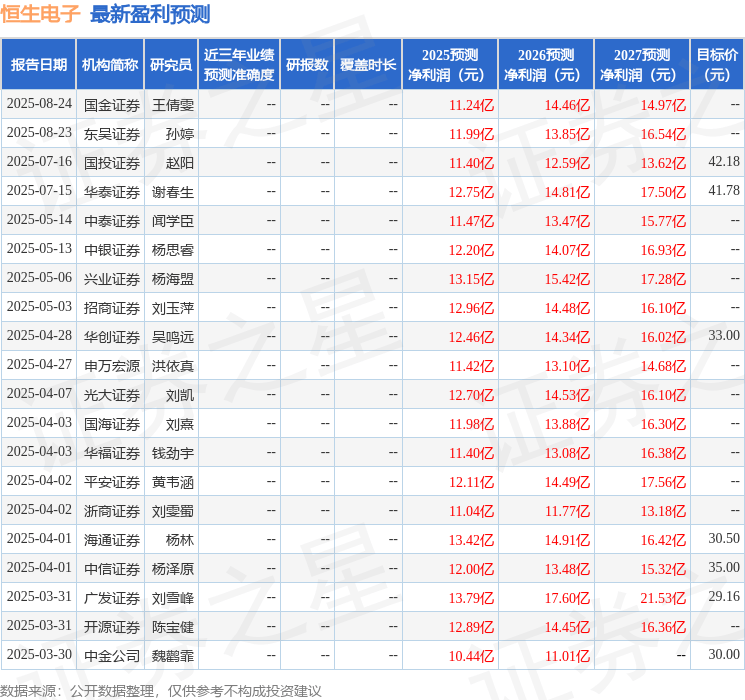

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为41.52。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。