【IPO前哨】全球汽车PCB龙头冲“A+H”!景旺电子“车+AI”牌能赢吗?

2026年开年,PCB行业传来重磅消息,全球汽车电子PCB龙头景旺电子(603228.SH)正式向港交所递交H股上市申请,拟开启“A+H”双资本平台布局。

这家深耕印制电路板领域30余年的企业,带着全球第一的汽车PCB市占率与AI算力赛道的新筹码冲刺港股,既承载着行业对“中国智造”的期待,也面临着高端化突围与盈利承压的双重考验。

汽车电子PCB“一哥”:客户覆盖全球头部车企

1993年诞生于深圳的景旺电子,如今已成长为拥有6大生产基地、13座工厂的全球化PCB巨头。招股书数据显示,2024年公司营收达到126.59亿元(单位人民币,下同),净利润11.6亿元;自2011年公布财务报表以来,收入复合年增长率高达20.1%,经营性现金流连续两年超21亿元,财务基本面相当稳健。

支撑这份亮眼成绩单的,是其在汽车电子领域的绝对统治力。

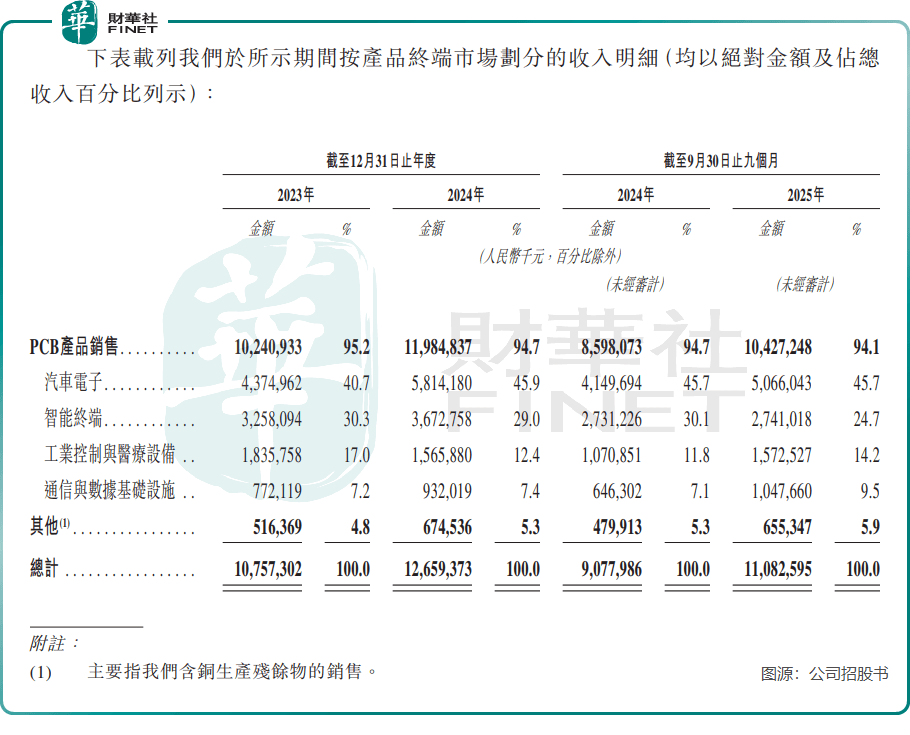

根据灼识咨询数据,以2024年营收计算,景旺电子是全球最大的汽车电子PCB供应商,市场份额9%。全球前十大Tier 1汽车供应商中,有七家都是其客户,产品广泛覆盖特斯拉(TSLA.US)、比亚迪(01211.HK)等头部车企的ADAS系统、电池管理系统等核心部件。2024年,公司汽车电子业务收入占比高达45.9%,成为名副其实的“智能汽车骨架供应商”。

在消费电子与工业控制领域,景旺电子同样构筑了护城河。全球前十大智能手机品牌中,七家与其建立合作关系,其折叠屏手机的刚挠结合板、AR眼镜的超薄软板等高端产品,成功打破海外垄断;工业控制与医疗设备领域表现更为强劲,2025年前三季度收入同比激增46.8%,形成“汽车为核、多领域协同”的稳固业务格局。

押注“车+AI”,AI业务成第二增长曲线

如果说汽车电子是景旺电子的“基本盘”,那么AI算力赛道就是它冲刺港股的“核心加分项”。

招股书披露,景旺电子已跻身全球AI计算基础设施领先企业的少数供应商之列,其量产的40层以上高多层PCB、6阶22层HDIPCB等高端产品,直接应用于AI服务器与高速光模块,精准踩中算力爆发的行业风口。

公司的通信与数据基础设施业务,涵盖了数据中心等设施内部组件高效数据传输,以及无线通信网络数据传输应用。于2025年前三季度,该业务收入同比大增62.1%,达到10.48亿元,成功成为公司第二增长曲线,增长势能强劲。

目前,公司已成功实现多种高端PCB的大规模量产,包括40层以上高多层PCB、6阶22层HDI PCB、采用mSAP工艺的14层HDI PCB以及多层PTFE FPC。截至2025年9月,公司研发团队规模达2460人,占员工总数的12.2%,为其技术创新提供支撑。

产能布局上,景旺电子也在持续加码AI领域:珠海金湾基地专注高端PCB生产,已追加56亿元投资建设产线,专攻AI服务器与光模块订单;泰国基地预计2026年投产,瞄准东南亚高端市场,同时规避国际贸易壁垒。

景旺电子这套“国内+海外”联动、“汽车+AI”双轮驱动的产能组合,旨在万亿级新赛道中复制汽车电子的成功。

光环之下的隐忧:增长背后的三重挑战

尽管基本面表现亮眼,但景旺电子的IPO之路并非毫无悬念,招股书中披露的细节,也暴露出其背后潜藏的多重风险。

1.盈利承压:成本高企+国内市场“内卷”

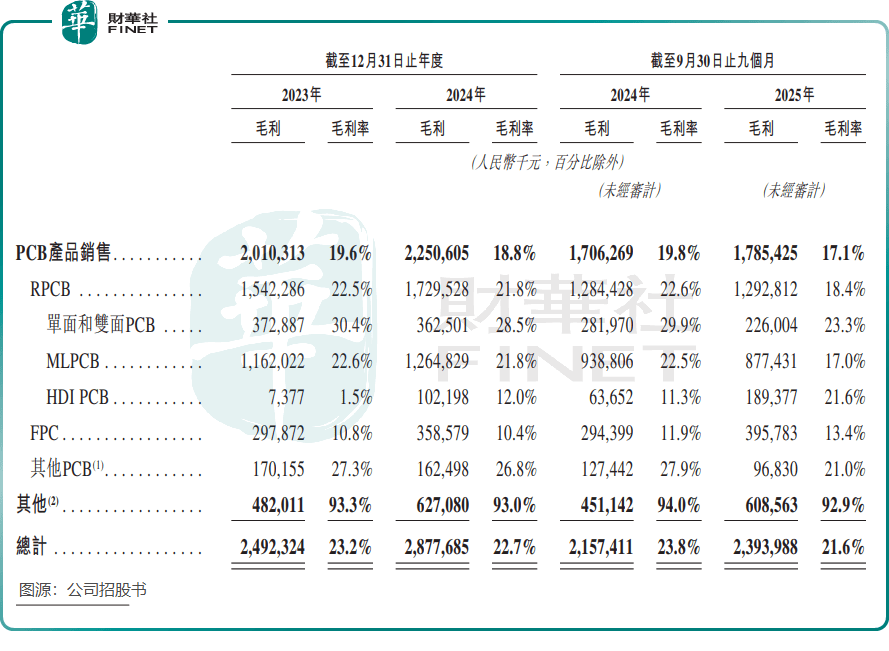

最直观的挑战来自盈利端。2025年前三季度,公司整体毛利率同比下降2.2个百分点,降至21.6%;净利率也从9.9%回落至8.7%,盈利空间持续被压缩。

一方面,铜等核心原材料价格波动频繁,直接推高公司生产成本,2025年前三季度原材料成本占销售成本的比重已升至61.4%,成本压力显著;另一方面,国内汽车电子领域竞争日益加剧,部分产品陷入价格战,直接导致毛利下滑。

值得关注的是,公司境内外毛利率差距悬殊。2025年前三季度,PCB产品在中国大陆的毛利率仅为9.4%,而海外市场毛利率高达28.6%,国内市场的“内卷”冲击可见一斑。

2.高端化突围:AI赛道面临“强敌环伺”

虽然AI业务增速迅猛,但景旺电子在AI服务器PCB领域的市场份额,与深南电路(002916.SZ)、沪电股份(002463.SZ)等国内同行相比仍有差距,同时还需直面日本揖斐电、台湾欣兴等国际巨头的竞争,赛道竞争白热化。

此外,泰国基地的投产进度、高端产能利用率能否达到预期,将直接决定景旺电子在AI赛道的卡位效果。如果产能爬坡不及预期,或订单无法匹配产能,前期巨额投入可能面临回报不及预期的风险,高端化突围仍需时间检验。

3.行业与地缘风险:转型期的多重不确定性

从行业大环境来看,传统消费电子增长放缓,PCB行业正集体向汽车、AI等新赛道转型,头部企业纷纷通过资本运作抢占先机,行业竞争只会愈发激烈。

同时,景旺电子海外业务占比不低,国际贸易摩擦、关税政策变化、地缘政治波动等外部因素,都可能影响其海外业务布局与盈利能力,给IPO后的业绩增长带来不确定性。

总结

从行业视角看,景旺的上市折射出PCB行业的转型焦虑。随着传统消费电子增长放缓,汽车与AI成为行业新增长点,头部企业纷纷通过资本运作抢占先机。景旺电子的“A+H”布局,不仅能补充资本实力,更能通过香港市场提升国际知名度,吸引全球长期资本,为其全球化扩张铺路。

但资本市场的反馈仍需观察,景旺电子AI业务的盈利持续性、汽车电子的增长天花板等问题,将成为投资者关注的焦点。正如其招股书中所言,“行业竞争加剧、技术迭代加速、地缘政治风险”等因素,都可能影响未来表现。

作者:遥远