电池项目停产、连拉两日跌停 亿晶光电深陷退市危机

1月15日,曾经的光伏组件行业“第一股”的亿晶光电股价再现跌停,至此已连续两个交易日以跌停收尾,报3.1元/股。

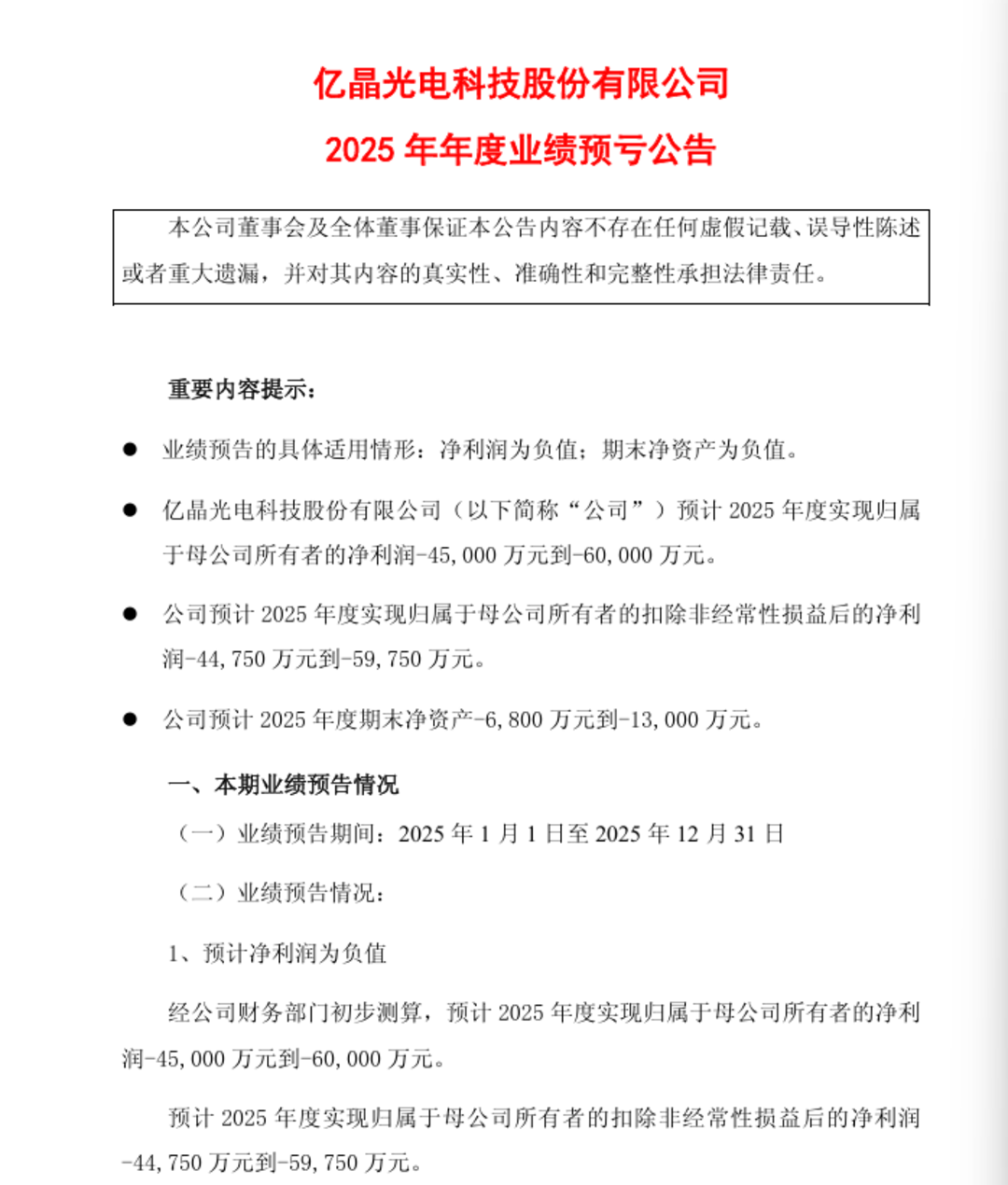

股价颓势背后是公司缠身的经营困局,随着2025年业绩预亏4.5亿元、电池项目停产、资不抵债等多重风险集中暴露,亿晶光电正深陷退市风险的泥潭。

2025年预亏至少4.5亿元

根据亿晶光电发布的2025年年度业绩预亏公告,预计全年归母净利润亏损4.5亿元-6亿元,业绩颓势明显。具体来看,核心经营数据表现疲软:2025年公司组件产能利用率仅35%,叠加光伏产品价格下行,直接导致毛利率大幅下滑,公司不得不对存货及固定资产计提相应资产减值准备。

2025年国内光伏行业进入转型重塑阶段,尽管行业“反内卷”治理取得积极成效,产业链价格逐步筑底回升。但亿晶光电坦言,受前期阶段性结构性产能错配的惯性影响,供需失衡持续,行业疲软,盈利能力未得到修复。

股权层面的动荡进一步加剧了其经营压力。亿晶光电提到,2025年,因公司原控股股东所持公司全部股票被司法拍卖,公司处于无控股股东及无实际控制人的状态。这一变动对公司信用状况及融资能力造成较大不利影响,导致资金流动性趋紧,并对公司产供销等经营活动产生显著制约。受此影响,公司营业成本增加,营业收入出现明显下滑。

多重风险拉响公司退市警报

在业绩预告发布的同时,亿晶光电同步披露了产能停产、债务偿付、诉讼缠身等多重风险,退市警报正式拉响。

产能方面,截至1月14日公告披露日,亿晶光电拥有3GWPERC电池产能、7.5GWTOPCon电池产能以及9.5GW组件产能。受光伏行业周期性波动影响,公司常州基地3GWPERC 电池产能和滁州基地7.5GWTOPCon电池产能目前均已停产。

此外,亿晶光电还披露了法律与财务风险,截至1月14日,其诉讼、仲裁案件共计58件,涉及金额合计约2.28亿元。同时,公司期末净资产预计为-6800万元至-1.3亿元,已处于资不抵债状态。公司明确提示风险,2025年年度报告披露后,股票可能被上海证券交易所实施退市风险警示。

“光伏主产业链在2025年下半年逐步见底甚至改善,但财务报表的改善减缓市场化出清,因此反内卷的持续推进势在必行,组件顺价或将是核心。”中金发布的研报指出,2026年虽然行业需求阶段性走弱,但储能装机带来消纳能力的增强,十五五中后期光伏需求有望修复。由于光伏消纳问题突出,倒逼国内电力市场化及调节性电源发展,储能迎海内外景气共振。在行业整体转型与洗牌过程中,亿晶光电能否把握行业调整机遇、改善治理结构、恢复持续经营能力,将是其能否走出退市阴霾的关键。

封面新闻记者 朱珠