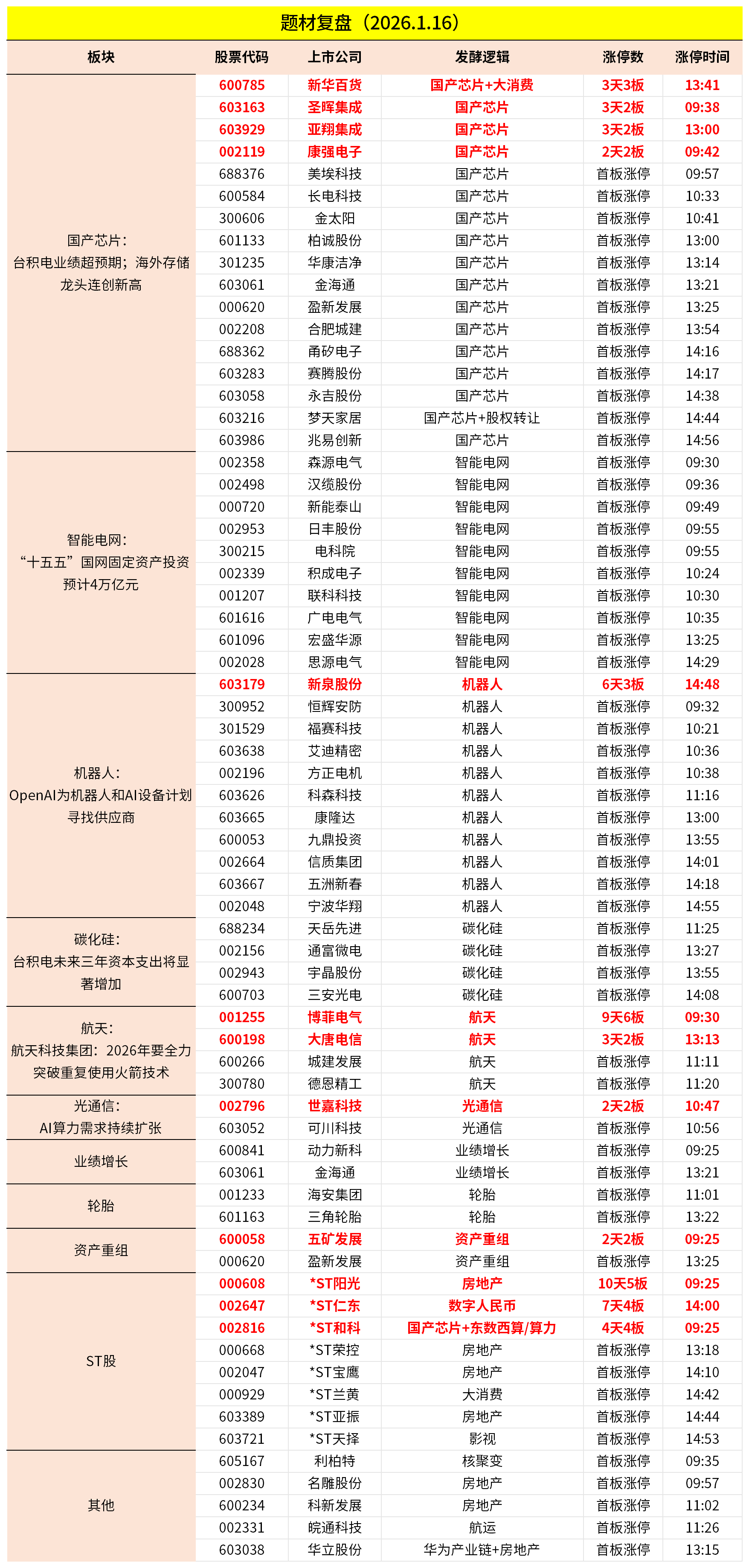

1月16日主题复盘 | 半导体全线爆发,智能电网、机器人走强

一、行情回顾

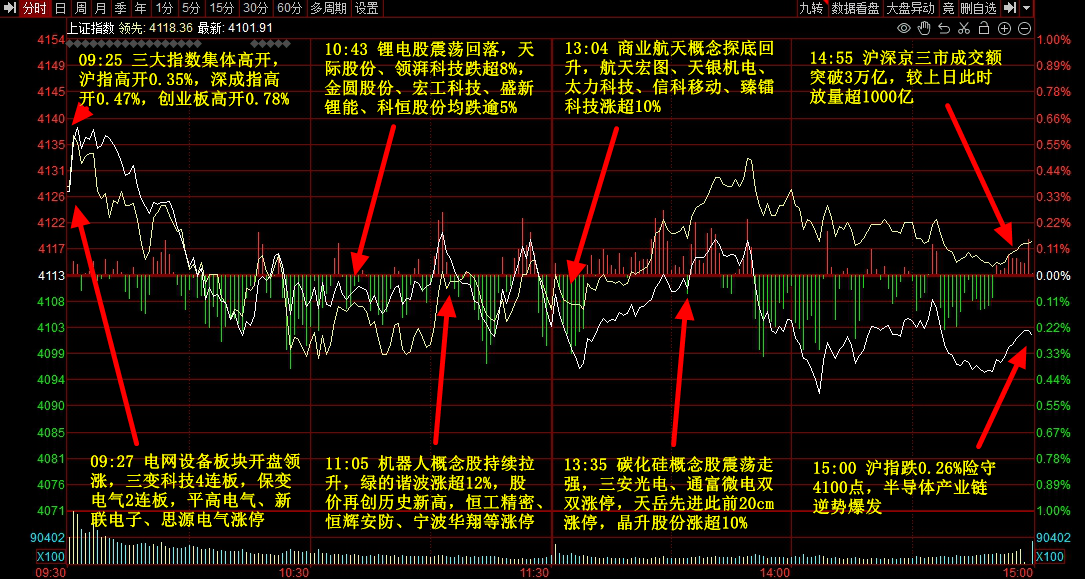

市场全天高开低走,三大指数小幅下跌。半导体产业链逆势爆发,天岳先进、通富微电等多股涨停。机器人概念股走强,五洲新春、方正电机等涨停。电网设备板块拉升,思源电气、积成电子等涨停。下跌方面,AI应用方向集体调整,引力传媒、视觉中国等多股跌停。个股跌多涨少,沪深京三市约3000股飘绿,今日成交3.06万亿。

二、当日热点

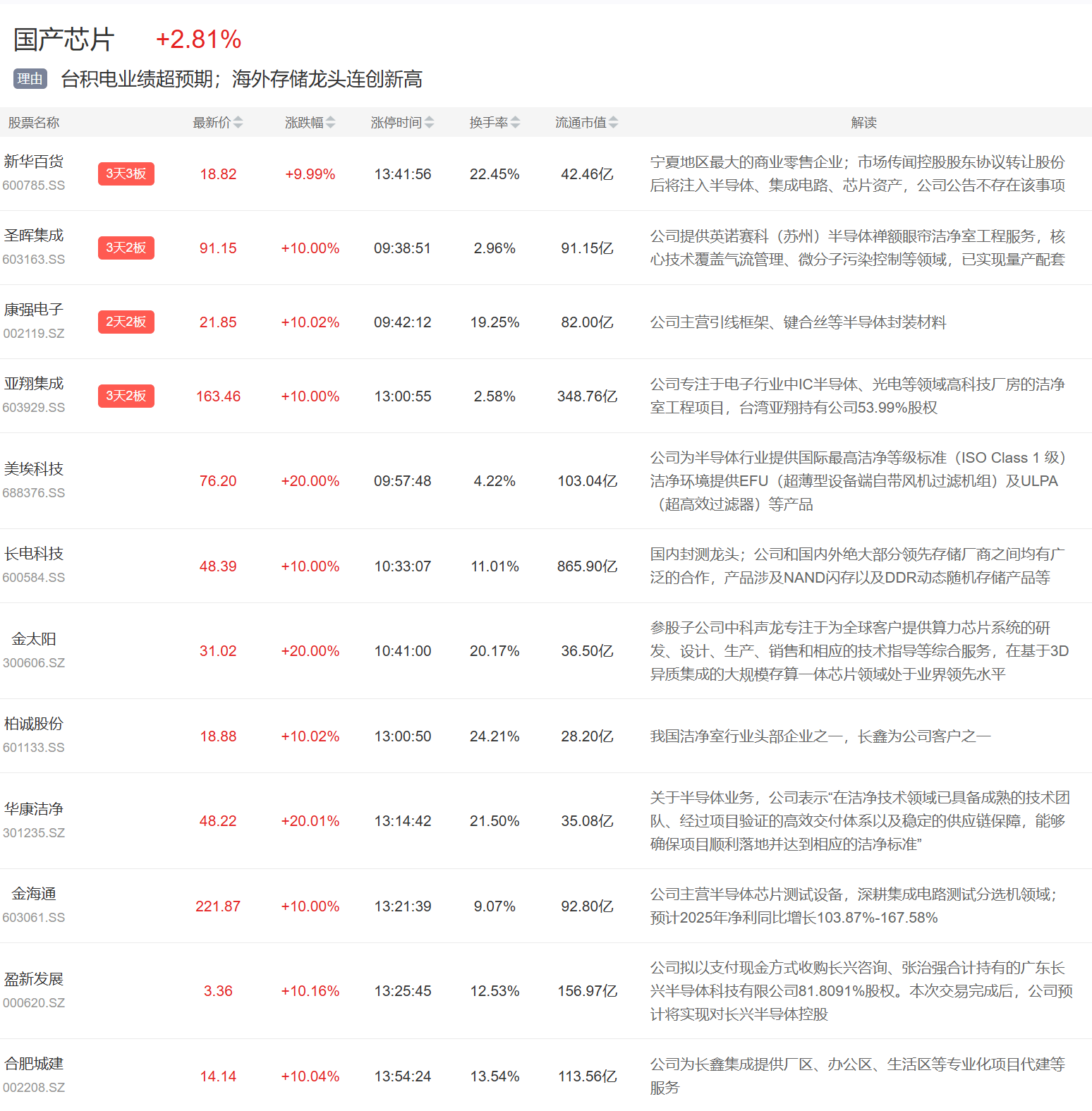

1.国产芯片

今日国产芯片板块全线大涨,圣晖集成、康强电子、亚翔集成、金海通等多股涨停。

1月15日,台积电公布业绩,第四季度净利润同比大幅增长35%,创下历史新高,明显超出市场预期。预计2026年第一季度营收将在346亿至358亿美元之间,同比增长38%。

开源证券表示,台积电2nm量产提速与美国晶圆厂产能释放背景下,先进制程需求仍持续紧俏,其计划2026-2029年连续四年上调晶圆代工价格,行业供不应求态势明确。

华鑫证券也指出,半导体行业景气度持续提升,2025年全球半导体设备销售额将达1330亿美元,中国大陆稳居榜首。同时国产晶圆代工厂通过逆周期扩产把握复苏机遇,如中芯国际8英寸晶圆月产能已达102.3万片,2025三季度产能利用率恢复至95.8%的高位,出货量创历史新高。

招商证券表示,当前我国半导体设备国产化率较低,根据MIR,2024年中国晶圆制造设备综合本土化率25%,其中光刻机、量检测设备、涂胶显影机的国产化率较低,分别为<1%、9%、12%,MIR预测到2026年,中国晶圆制造设备综合本土化率有望提升至30%。

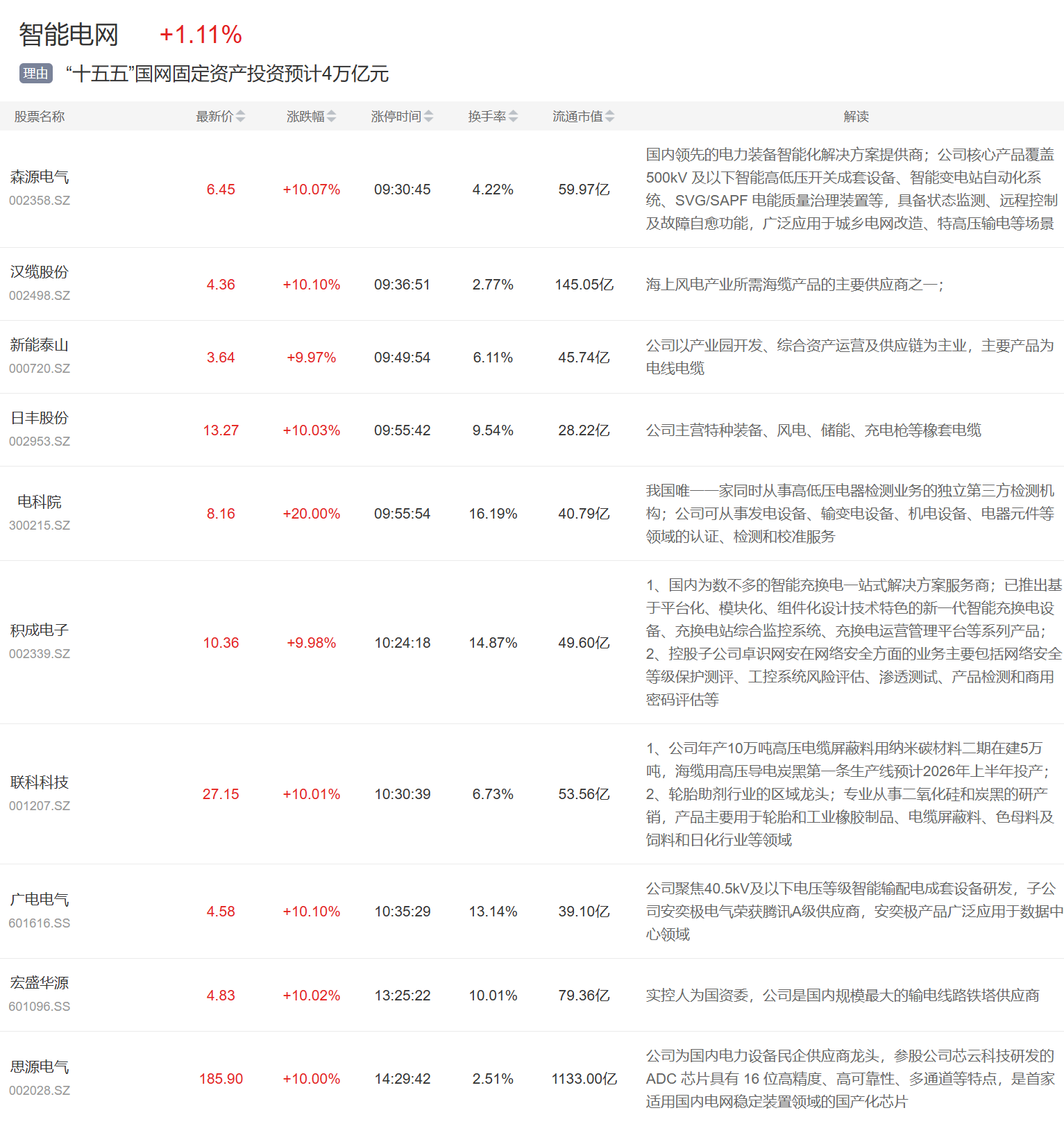

2.智能电网

智能电网概念今日大涨,森源电气、汉缆股份、新能泰山、日丰股份等涨停。

据国家电网报报道,1月15日,国家电网宣布“十五五”期间固定资产投资预计达4万亿元,较“十四五”增长40%,用于新型电力系统建设,将加快特高压直流外送通道建设,跨区跨省输电能力提升超30%。

天风证券认为,“十五五”国网公司固定资产投资预计达到4万亿元,较“十四五”投资增长40%,预计南网“十五五”期间投资规模或达1万亿元左右,则十五五期间我国电网投资约1万亿/年;2026年国网/南网投资额有望达7000亿元/1890亿元,分别同比+7.6%/8.0%。

产业链方面,特高压:十五五开局提速,交直流协同增长;主网:电力系统承载能力提升需求迫切,核心设备更新与新增建设需求旺盛;配网:扩容增效释放潜力,2026年随智能化改造推进,看好配网一二次设备需求持续释放;电表:国网发布新版智能电表标准,电表价格有修复趋势,2026年为量价齐升年份;电力交易:市场化加速,服务与系统需求凸显。随着电改进度加快,多省份进入现货市场正式运行,全社会用电量增长催生交易服务与系统建设需求。

海外方面,华泰证券认为,全球电网进入投资上行阶段,形成周期共振。欧美当前均已进入投资增速双位数时代,经梳理,5家欧洲公司样本25-27年电网资本开支规划增速为18.0%、19.1%、19.9%;7家美洲公司样本25-26年电网资本开支规划增速为15.3%、13.3%。

同时,AI抢占传统电力资源问题日渐严重,特朗普明确要求数据中心需要“自掏腰包”为电力建设买单,预计数据中心领域客户有望加大电力投资,以减少对于传统电力资源挤占。国内企业拥抱出海新时代,中国变压器1-11月份出口80.8亿美元,同增35%。测算24年国内变压器整体出口金额在海外市场占比为12.3%,预计25-27年将达到15.9%、21.4%、26.8%,出口有望保持高增。

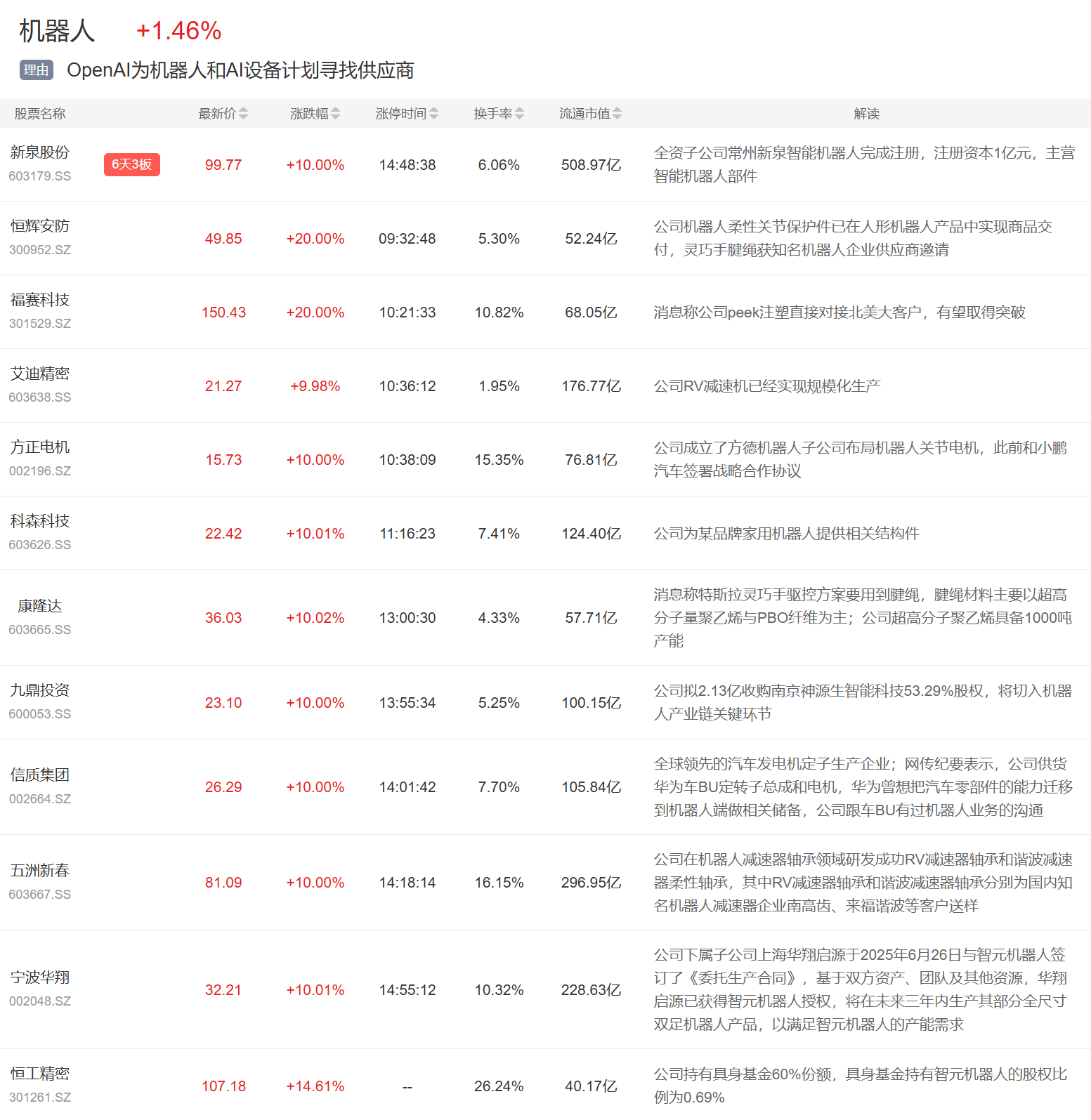

3.机器人

机器人板块今日表现,新泉股份、恒辉安防、福赛科技、方正电机等多股涨停。

国信证券认为,人形机器人在持续迭代的过程中正在逐步走向商业化,目前多家厂商获得了大批量订单,表明人形机器人正在逐步走向量产。

除上述热点外,碳化硅、轮胎都有表现,跌幅方面,AI应用、航天高位股等跌幅居前。