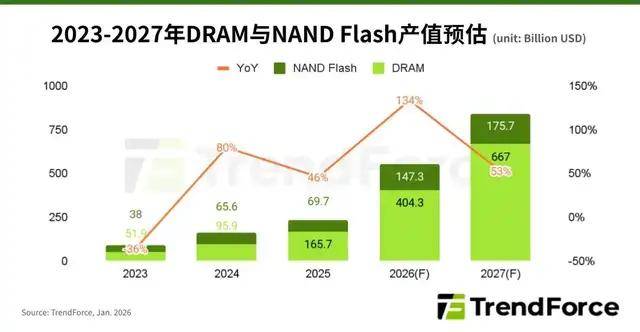

存储器产业产值逐年创高:2025年2354亿美元,预估2027年达8427亿美元

根据全球市场研究机构TrendForce集邦咨询最新研究,AI的创新带来市场结构性变化,数据的存取量持续扩大,除了依赖高带宽、大容量且低延迟的DRAM产品配置,以支撑大型模型参数存取、长序列推理与多任务并行运作之外,NAND Flash也是高速数据流动的关键基础元件,因此存储器已成为AI基础架构中不可或缺的关键资源,更成为CSP的兵家必争之地。在有限的产能之下必须达成更多的分配,带动报价不断上涨,连带使得整体存储器产业产值逐年创高,预估2026年达5,516亿美元,2027年则将再创高峰达8,427亿美元,年增53%。

观察DRAM领域,2025年受全球市场不确定因素影响,上半年终端市场态度偏向保守,尤其消费性应用复苏力道有限。然而,随着市场方向逐渐明朗,2025下半年北美云端服务供应商(CSP)加大资本支出,AI服务器建置明显提速、存储器采购量显著成长,推动新一波价格上行循环。在数据存取高需求带动下,DRAM的需求量成长更为放大,2025年产值来到1,657亿美元,年增幅达73%,远高于2025年NAND Flash的697亿美元产值,使得供应商在产能的规划上,更加侧重于DRAM的布建。

此外,AI已从早期的大模型训练,演进至结合推理、记忆与决策能力,对存储器容量、带宽与存取效率的需求呈现指数型提升。此一技术演变,使本轮DRAM涨势幅度显著高于历史循环,以过往的数据来看,单季涨幅最高约为35%,然而,在DDR5需求拉升的带动下,DRAM去年第四季涨幅已达53-58%。在已经推高的DRAM价格基础之下,CSP仍旧不减对存储器的需求,持续推升价格的上扬,预期今年第一季将有60%以上涨幅,甚至在部分产品线将有近翻倍的报价。再加上未来三个季度仍持续看涨的预期,将大幅推升DRAM年增产值至4043亿美元,年增率高达144%。

观察NAND Flash领域的产值变化,由于NVIDIA(英伟达)在刚结束的2026年CES中指出,AI正在彻底重塑整个运算堆栈,随着生成式AI迈向具备长期推理能力的代理型系统,AI Agent在执行任务时需频繁存取庞大的矢量数据库以进行检索增强生成(RAG),相关数据量庞大且具高度随机存取特性,将显著推升对高 IOPS 企业级SSD的需求,也带动NAND Flash报价涨幅扩大,预估今年第一季将有55-60%的季增幅,且涨势有望持续至今年底,同步推升2026年产值年增率来到112%,产值成长至1,473亿美元。

综观整体存储器市场,缺货的市态尚未有缓解的可能,故合约价的话语权仍落在供应商端。展望未来,TrendForce集邦咨询认为,AI浪潮仍在持续进化,从硬件堆栈、系统架构到软件应用皆在同步推进,存储器已是AI运算不可或缺的核心资源。在AI 服务器、高效能运算与企业级储存需求长期支撑下,DRAM与NAND Flash合约价涨势预期将延续至2027年,因此市场的营收成长动能有望延续至2027年。