「成功案例」高坠死亡遭拒赔?何帆律师介入调解,保险公司赔40万!

案情简介

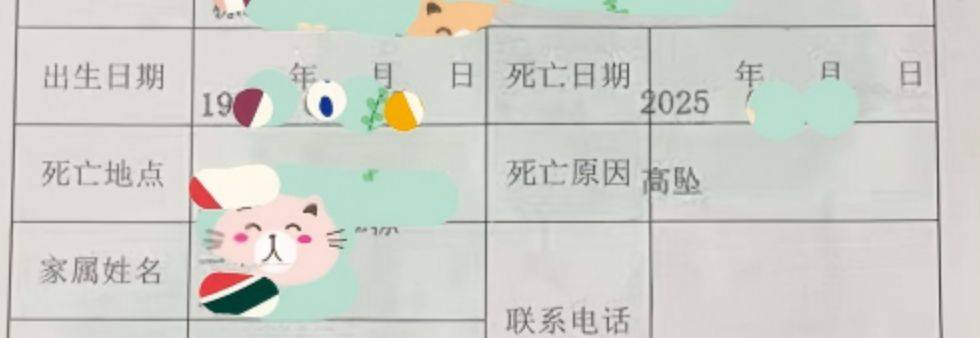

2025年5月,广东惠州男子XX从居住的高楼坠落,经抢救无效死亡。医院开的《居民死亡医学证明(推断)书》清楚写着“死亡原因:高坠”,没提到疾病、自杀这些别的因素。

XX生前投保了XXXX财产保险股份有限公司(下称“XX保险”)的“XX保·成人综合意外险50万版”,其父母作为受益人向保险公司提出50万元保险金索赔。

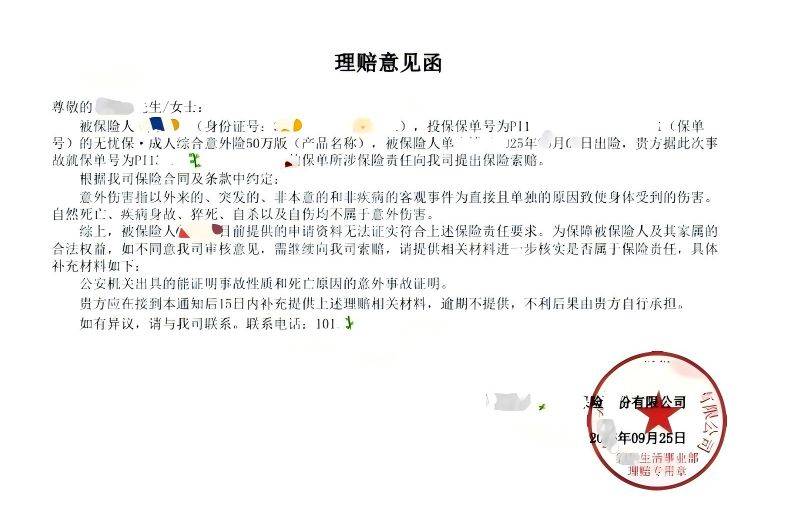

XX保险在2025年9月25日出具《理赔意见函》,用“现有资料没法证实符合意外险责任要求”当理由不予理赔。

函件声明,意外险应符合“外来的、突发的、非本意的、非疾病的”这四个要件,还要求家属补充“公安机关出具的意外事故证明”,否则成不符合赔付条件。

家属多次协商无果后,委托何帆律师团队介入处理。

争议的关键所在是:因“高处坠落”引发的死亡,是不是在意外险的赔偿范围里边?

保险公司拒赔的核心原因是:死亡医学证明只写了“高坠”,没有明确排除自杀、疾病这类情况,得要公安证明来进一步确认“意外”的性质。家属觉得,医院作为法定机构开的死亡证明已经把死亡原因写得明明白白了,保险公司还要求额外证明是“故意刁难人”。

律师介入:从证据效力与举证责任切入破局

何帆律师接受委托之后,马上梳理案件关键证据,明确了两个核心策略:

1. 死亡医学证明的法定证明力优先

《居民死亡医学证明(推断)书》是医疗卫生机构出具的、证明居民死亡及其原因的法定文件,具有权威性和排他性。

本案死亡证明清楚写着“死亡原因:高坠”,没提到疾病或者自杀的线索,已经初步符合意外险“外来、突发”的条件。

2. 保险公司需对“非意外”承担举证责任

依照《保险法》第二十二条的规定,要是保险公司说保险事故不在承保责任范围之内,这样对应的举证责任得由它来承担。在这个案子中,保险公司只是拿“材料不充分”当借口拒绝赔偿,并没拿出任何证据证明XX的死亡涉及自杀、疾病这类免责情况,比如既往病史记录、遗书或者监控视频这类的。

调解攻坚:专业沟通促成40万元赔付

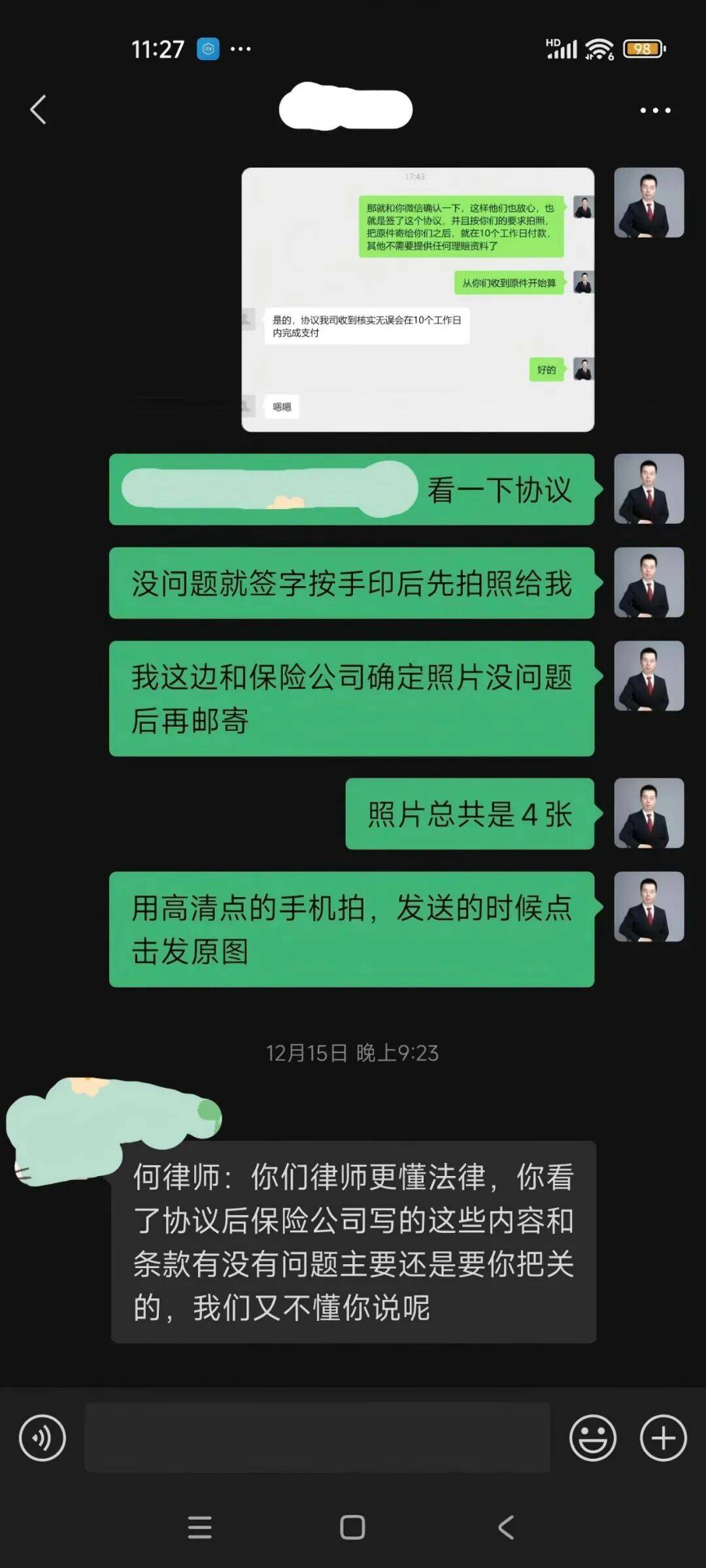

何帆律师直接联系保险公司释法析理,保险公司最后认可了律师的意见,通过调解解决纠纷。2025年12月,双方达成协定:XX保险一次性支付40万元的保险金,在协议签好之后10个工作日内到账。

何帆律师提示

1. 意外险理赔关键:死亡证明需明确原因

发生意外死亡之后,家属要第一时间让医疗机构在《死亡医学证明》里清楚地写上死亡原因,像“高坠”“交通事故”这类的,不要用模糊的表述,比如“猝死”“原因不明”,如此能为后续理赔奠定基础。

2. 保险公司拒赔≠终局,律师介入是关键

要是保险公司以“资料不够”“不契合条款”为理由来拒赔,可不要稀里糊涂就接受“人道主义补偿”。要赶紧询问专业律师,通过法律方面的分析弄清楚举证责任分配,凭借法定的证据(诸如死亡证明、监控录像这类的)去争取合法的权益。

3. 调解是高效解决途径

对于事实清楚、证据充分的案件,调解不用像诉讼那样花很长时间,能很快获得赔偿。律师可以凭借专业的洽谈,平衡双方的利益,让保险公司在责任范围内合理赔偿。