雅创电子3亿高溢价收购类比半导体股权,标的估值超行业龙头

6月23日晚,雅创电子(301099)公告称拟以2.98亿元的价格收购模拟芯片设计公司类比半导体37.03%的股份,交易完成后,类比半导体将成为公司的参股公司。

在此之前,雅创电子已经完成了4次对外并购事项,其中,3次为收购电子元器件分销资产,1次为完善汽车电源管理芯片的布局。

从结果来看,前4次并购并未能帮助雅创电子明显提升盈利能力,而此次收购更是充满接盘意味。

高估值与低盈利

类比半导体是一家模拟及数字混合芯片供应商,其专注于汽车智能驱动和信号链芯片的研发销售。截至目前,公司已量产的芯片超过300款。

圣邦股份(300661)、思瑞浦(688536)是国内模拟芯片头部企业,2024年,圣邦股份有34大类5900余款产品可供销售,思瑞浦产品数量也超过1600款。相比之下,类比半导体产品数量远低于圣邦股份、思瑞浦,但其估值却明显高于两家公司。

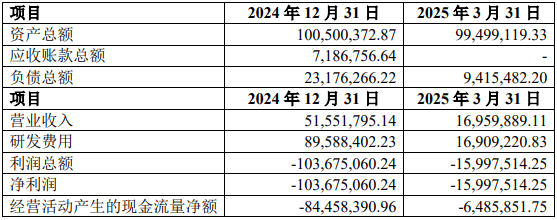

根据收益法,类比半导体评估值为8.11亿元,增值额6.68亿元,增值率为467.34%。另外,2024年,类比半导体营业收入为5155万元,净利润为-1.04亿元。

由于类比半导体处于亏损的状态,故选取市销率对比较为合适。2024年,圣邦股份市销率为12.18倍,思瑞浦市销率为10.87倍,类比半导体市销率为15.73倍,高于两家头部企业。

另外,类比半导体仍处于持续研发投入阶段,研发投入高于当期营业收入,这导致公司业绩处于亏损的状态,且经营活动产生的现金流量净值为负。

充当接盘侠?

对于购买类比半导体股权的原因,雅创电子在公告中表示,通过本次交易,公司将进一步完善模拟芯片业务的布局,扩充产品系列及丰富产品型号,综合提升产品竞争力。

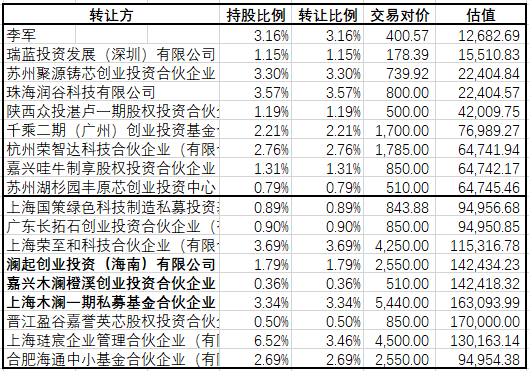

实际情况真的如此简单吗?《财中社》发现,雅创电子在此笔交易中有充当接盘侠的嫌疑。公告显示,雅创电子拟与李军、瑞蓝发展等17名股东及合肥海通共18名股东签署股权转让协议,购买对方所持有的类比半导体37.03%的股权。

交易完成后,雅创电子持有类比半导体37.03%的股份,张俊、张泽飞、李强及其持股平台合计持有类比半导体51.15%的股份,其他股东持股比例为10.82%,大部分投资机构实现退出。

需要指出的是,上述交易对不同股东转让对价进行差异化定价,计算可知,澜起创业、嘉兴木澜、上海木澜获得了最高对价。

为何上述三家投资机构对价、以及估值远高于其他投资方?

据交易公告,2024年4月25日,澜起创业、嘉兴木澜、上海木澜向上海国际仲裁中心提起仲裁,要求类比半导体及股东张俊、张泽飞、李强及其持股平台支付股权赎回价款1.15亿元,并冻结上述股东持有的标的公司相应股权。

企查查显示,2023年2月21日,类比半导体进行股权融资,并引入澜起创业、嘉兴木澜、上海木澜。次年,上述三家公司就向仲裁中心提起冲裁并要求类比半导体及股东张俊、张泽飞、李强及其持股平台支付股权赎回价款。

据此推断,类比半导体及其实际控制人与澜起创业、嘉兴木澜、上海木澜签署了对赌协议,若未完成协议中约定的内容,则触发回购条款,需要向三家投资机构支付股份赎回价款赎回股份。

类比半导体实际控制人与其他投资机构之间是否存在类似的协议呢?交易公告中并没有给予披露。

不过,可以确定的是,雅创电子收购类比半导体股权确实帮其实际控制人解决了燃眉之急,17家投资机构顺利实现退出。雅创电子则以远高于行业头部企业的估值,获得了业绩持续亏损的类比半导体37.03%的股权。