原创 拆解中芯国际:少赚钱,多投入,为中国芯片制造而努力

目前,中芯国际是全球第三大,中国大陆第一大芯片代工厂。

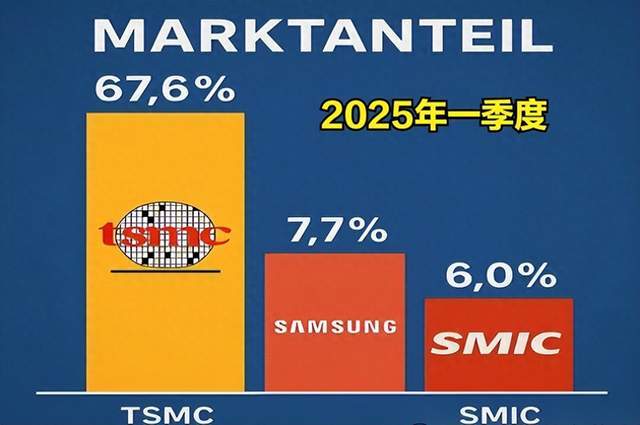

按照2025年一季度的数据,中芯国际在全球的份额为6%,而三星为7.7%,台积电67.6%,中芯国际离三星的距,其实非常小了。

再根据之前的数据,在2024年年之前,中芯国际甚至是排在全球第5名的,到2024年就变成了第3名,所以说,中芯国际这几年,确实是一路狂飙。

不过,虽然从营收、利润来看,毛利率等来看,大家会发现,最近最近这两年,其实增长真不多,营收一路高涨,利润反而在下滑。

如下图所示,这是最近8年中芯国际的营收、净利润、净资产收益率的数据对比。

可以看到,在2021年、2022年的时候,利润、净资产收益率达到了顶峰,然后在2023年、2024年开始下滑了。

特别是2024年,收入创入了新高,达到了578亿元,但利润却只有37亿元,净资产收益率跌至3%,创下6年来的新低。

为什么会这样呢?其实原因非常简单,那就是中芯国际持续扩产,投入太大了,将赚到的钱,疯狂投入到芯片产能、技术研发中去了。

因为芯片代工,是一个资本密集、投入巨大,且折旧巨大的行业。芯片制造处于中游,上游是复杂的半导体设备和材料供应商,如光刻机、刻蚀机、特殊气体等。

一旦要扩产,需要采购大量的芯片设备、材料等等,同时研发先进工艺,要投入大量的资金,所以一旦扩产了,研发投入高了,利润肯定就会变少。

这几年,为了提高中国芯片产业的竞争能力,中芯国际一边在不断的扩张产能,兴建芯片生产线,一边是花重金投入研发,为提高芯片工艺而努力。

所以我们看到中芯国际的产能增长了,到2025年底时,中芯要实现月产能200万片(折合8英寸标准),而在2022年时,等效8寸晶圆产能为71.4万片,相当于增长200%左右了。

且在工艺上,之前一直是14nmFinFET,如今则是等效7nm工艺。

产能增长,研发新工艺,都是需要巨量资金的,所以中芯国际营收增长了,但毛利率下滑,利润减少,就是把钱投入到这里面去了,在为中国芯崛起而努力。