2025算力报告之PCB行业:AI算力硬件迭代催生PCB行业结构性增长机

今天分享的是:2025算力报告之PCB行业:AI算力硬件迭代催生PCB行业结构性增长机遇

报告共计:46页

AI算力浪潮下的PCB行业:高端化需求爆发,产业链迎结构性增长机遇

在人工智能技术飞速发展的当下,算力基础设施建设正成为推动科技产业升级的核心动力,而作为电子元器件核心载体的印制电路板(PCB),正迎来前所未有的结构性增长机遇。这份聚焦PCB行业的深度报告显示,AI算力硬件迭代不仅带动服务器、交换机等终端设备需求激增,更催生出对高端PCB产品的迫切需求,为整个行业注入新的增长动能。

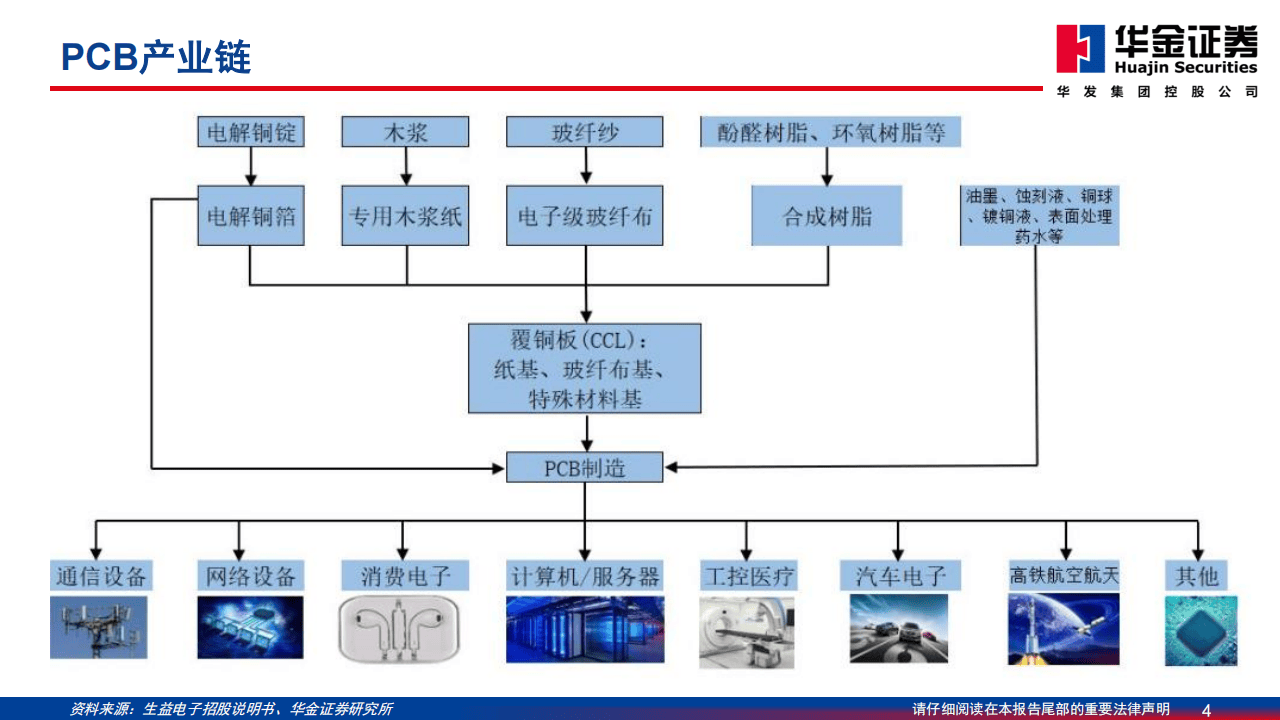

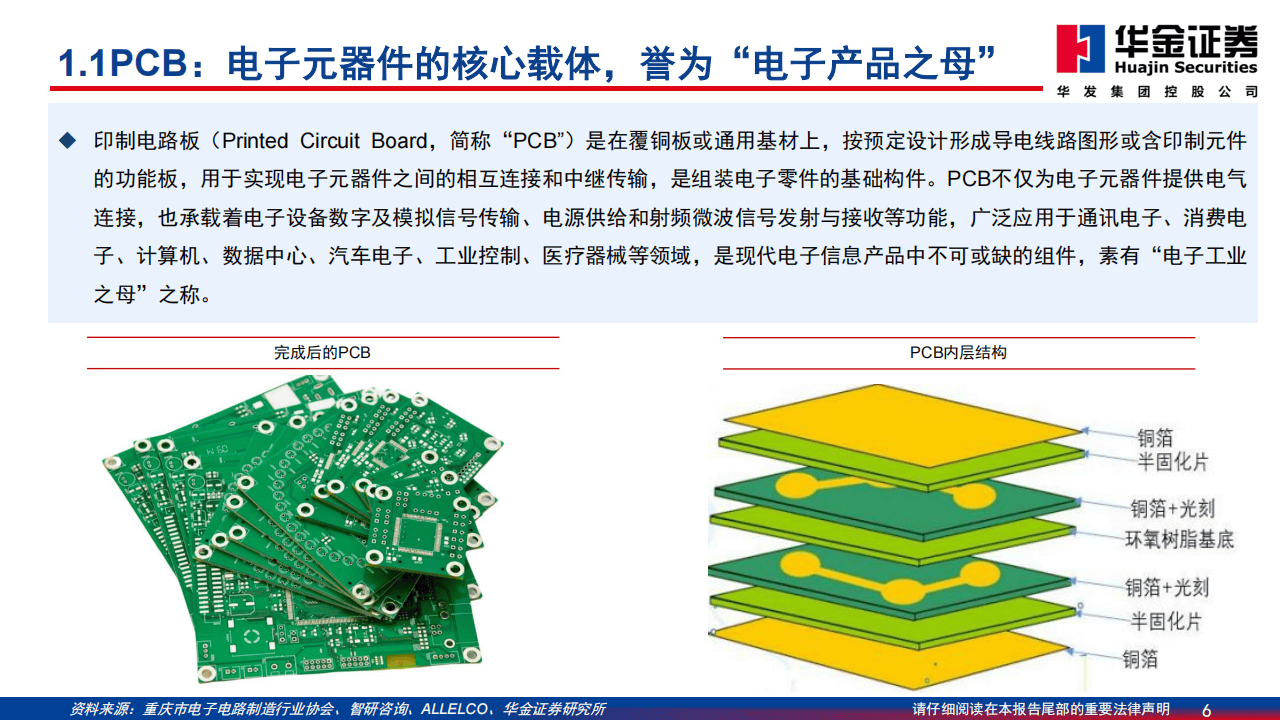

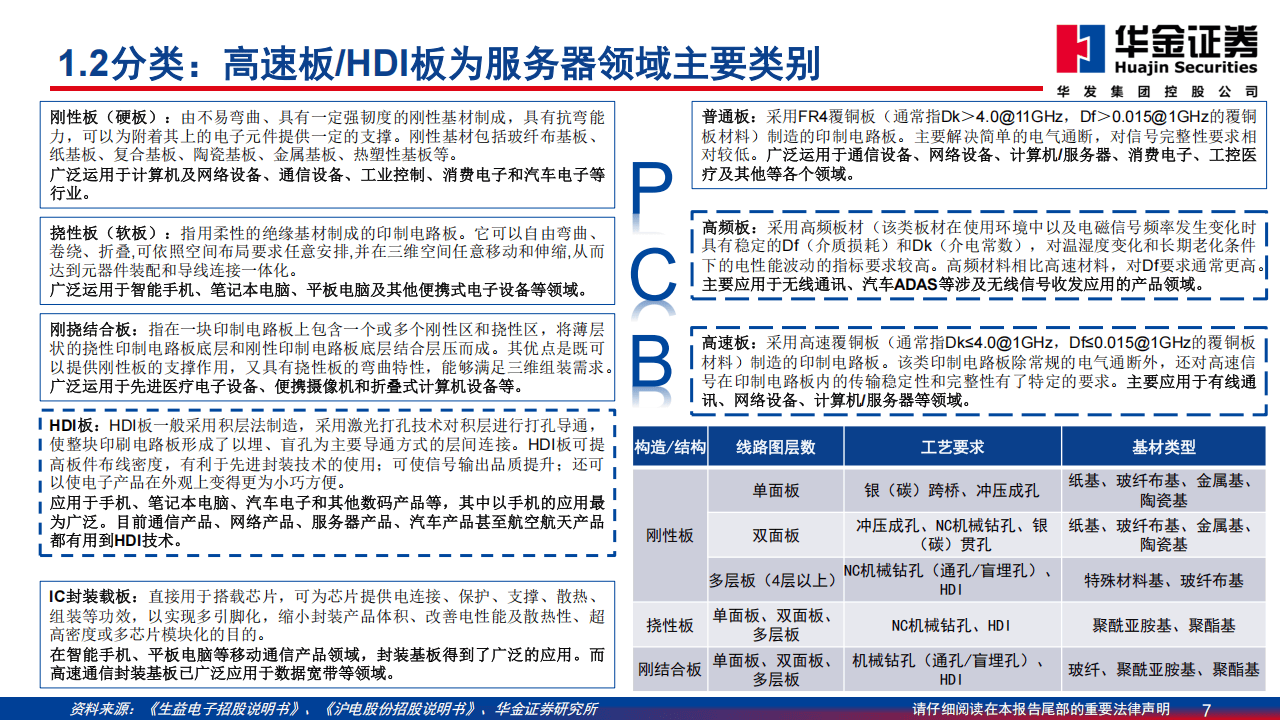

PCB素有“电子工业之母”之称,小到智能手机、平板电脑,大到服务器、数据中心交换机,都离不开它的支撑。它不仅为电子元器件提供电气连接,更承载着数字信号传输、电源供给等关键功能,是现代电子信息产品中不可或缺的核心组件。随着AI技术的深入应用,传统PCB产品已难以满足高频高速、低信号损耗、高散热性能等严苛要求,高多层板、高阶HDI(高密度互联)板等高端产品逐渐成为市场主流。

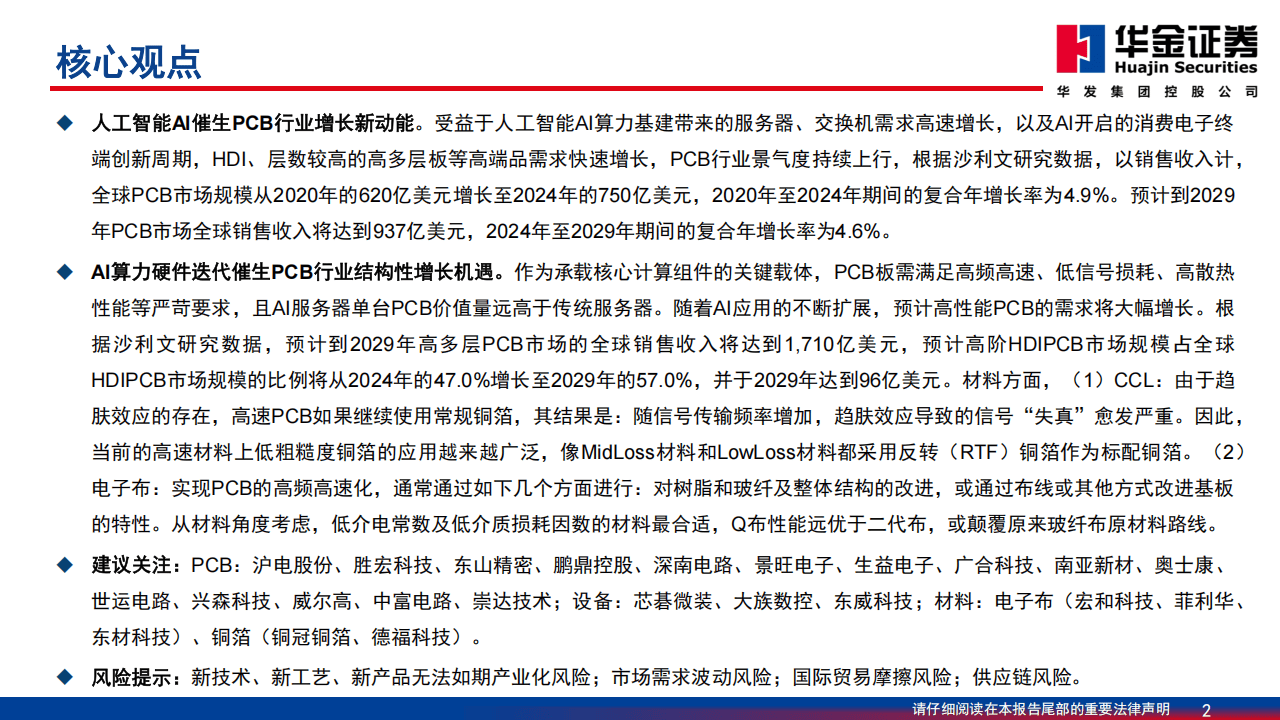

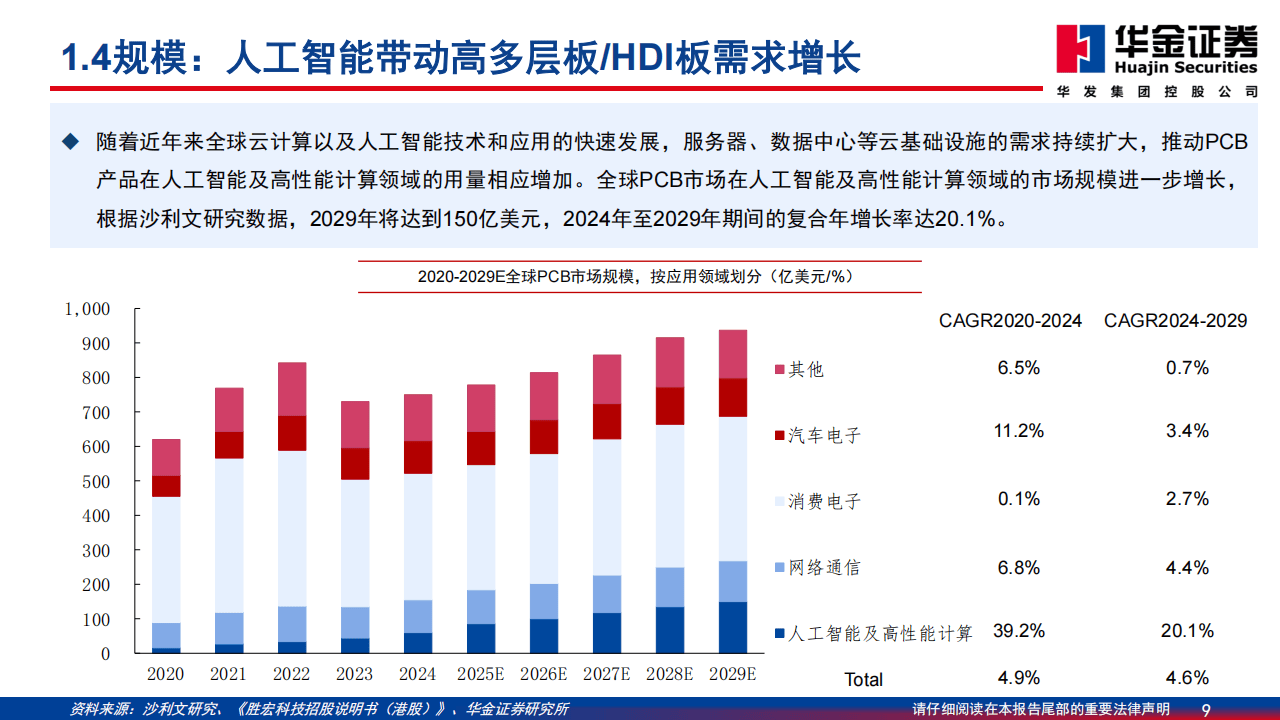

从全球市场规模来看,PCB行业正保持稳健增长态势。数据显示,全球PCB市场规模从2020年的620亿美元增长至2024年的750亿美元,2020-2024年复合年增长率达4.9%;预计到2029年,这一规模将进一步攀升至937亿美元,2024-2029年复合年增长率为4.6%。值得注意的是,AI相关领域的增长尤为亮眼,2024-2029年全球PCB市场在人工智能及高性能计算领域的复合年增长率预计高达20.1%,到2029年市场规模将达到150亿美元,成为拉动行业增长的核心引擎。

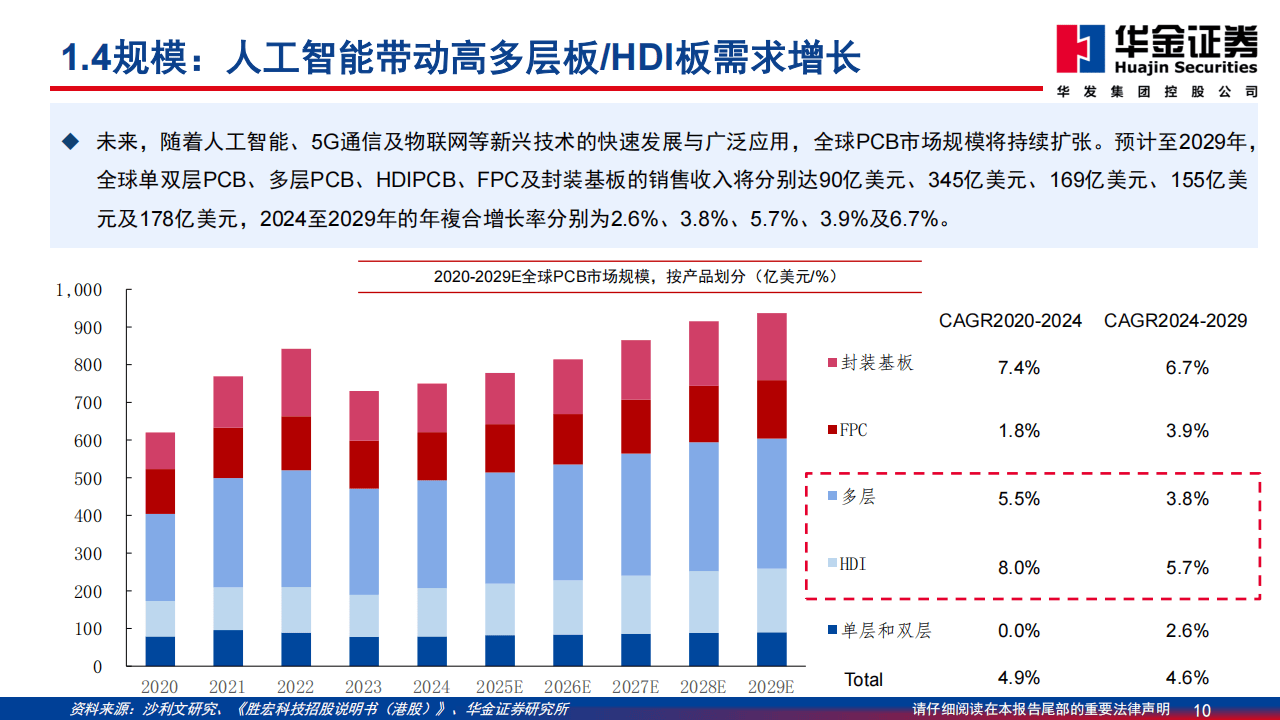

细分产品赛道中,高端化趋势十分明显。预计到2029年,高多层PCB全球销售收入将达到1710亿美元,高阶HDI PCB市场规模占全球HDI PCB市场的比例将从2024年的47.0%提升至2029年的57.0%,规模达96亿美元。相比之下,普通单双层PCB增长较为平缓,2024-2029年复合年增长率仅为2.6%,行业资源正加速向高附加值的高端产品集中。

AI服务器的升级是推动PCB需求增长的关键因素。与传统服务器相比,AI服务器对算力的极致追求使其对PCB的用量和技术要求大幅提升。一方面,AI服务器单台PCB价值量远高于传统服务器,内存、SSD、电源等配套部件的价值量也随之增加;另一方面,为满足高频高速信号传输需求,AI服务器所用PCB在层数、材料选择上更为严苛。例如,AI服务器GPU UBB底板需采用Ultra Low Loss/VLL材料,层数达到20-30层(含HD),GPU OAM加速卡则需使用Very Low Loss材料,层数为20-30层(HD),这些高端产品的技术壁垒显著高于普通PCB。

材料领域的创新也在为PCB行业高端化提供支撑。在覆铜板(CCL)方面,由于趋肤效应会导致高速信号传输“失真”,低粗糙度铜箔的应用越来越广泛,MidLoss材料和LowLoss材料已普遍采用反转(RTF)铜箔作为标配;极低轮廓(HVLP)铜箔凭借更低的表面粗糙度,能进一步减少信号损失,正逐步应用于AI服务器、高速光模块等高端场景。电子布领域,低介电常数、低介质损耗因数的材料成为研发重点,Q布凭借更优的性能,有望改变传统玻纤布的原材料路线,为PCB高频高速化提供新的解决方案。

产业链内的头部企业已纷纷加大在高端PCB领域的布局,推动技术突破与产能扩张。在PCB制造环节,多家企业已实现高多层板、高阶HDI板的规模化生产,部分企业甚至具备100层以上高多层板制造能力,8阶28层HDI、16层任意互联(Any-layer)HDI等先进技术也已落地应用。为满足市场需求,企业还在加速推进产能建设,不仅在国内通过技术改造提升现有工厂产能,还在泰国等海外地区布局新生产基地,以拓展全球市场份额。

设备与材料企业也在同步跟进,为PCB高端化提供保障。设备方面,四光束CO₂激光钻孔机、高解析度激光直接成像系统等设备性能持续升级,可满足HDI板特征尺寸微缩的需求,部分设备已获得下游头部客户的订单认可。材料企业则在高速覆铜板、低介电电子布等领域不断突破,多款高端材料通过国际知名客户认证并实现量产,打破了海外企业的技术垄断,为PCB产业链的自主可控奠定基础。

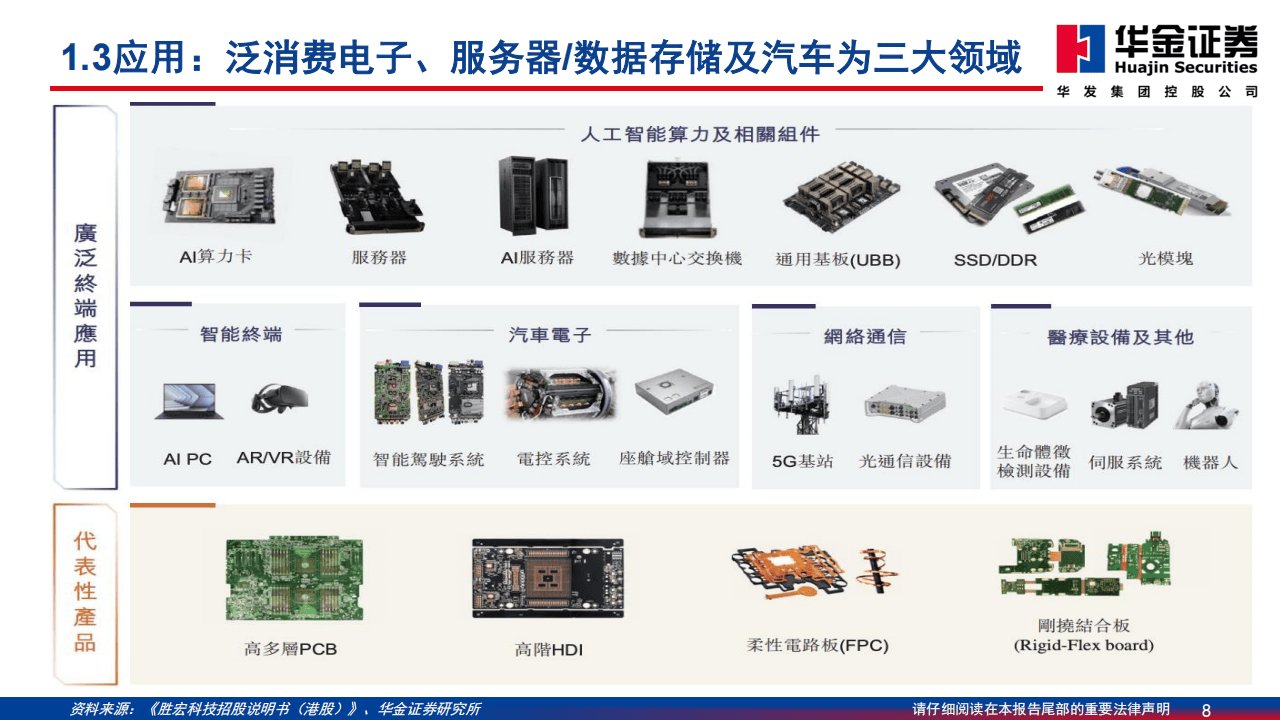

从应用场景来看,PCB的需求已从传统消费电子向多元化领域延伸。除了AI服务器、数据中心交换机等算力基础设施,汽车电子、智能驾驶系统、AR/VR设备、医疗检测设备等领域的需求也在持续增长。例如,汽车电子领域2024-2029年PCB需求复合年增长率预计达11.2%,成为仅次于AI及高性能计算的重要增长极。这种多领域、多场景的需求爆发,正为PCB行业构建更广阔的增长空间。

当前,AI算力硬件迭代带来的行业变革才刚刚开始。随着大模型、自动驾驶、工业互联网等技术的不断成熟,对高频高速、高可靠性PCB产品的需求将持续释放,推动行业从“规模扩张”向“质量提升”转型。在这一过程中,掌握核心技术、具备规模化产能、布局高端市场的企业将更具竞争优势,PCB行业也将在算力浪潮的推动下,迎来新一轮结构性增长周期。

以下为报告节选内容

报告共计: 46页

中小未来圈,你需要的资料,我这里都有!