一周股评|英伟达在华市场份额归零,AI芯片商机却达500亿美元

评一周车股,察百态车市。

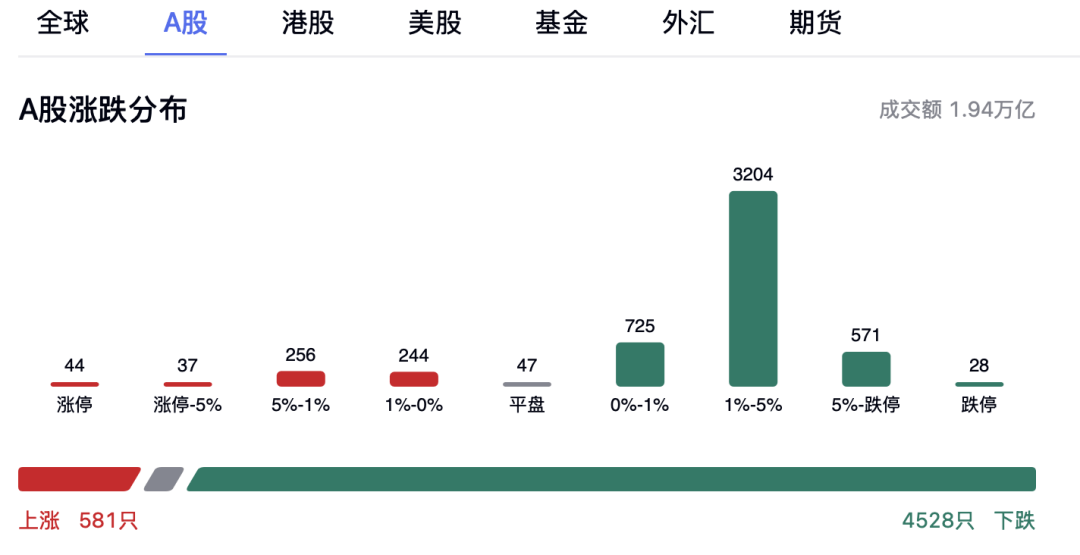

10月17日,A股低开低走,午后加速跳水。

截至收盘,沪指失守3900点,创业板指跌逾3%;日成交额不足2万亿元;4783只个股飘绿,电子等科技股领跌。事实上,近期A股震荡下探过程中,科技股领跌、传统板块护盘,近5日电子板块跌幅已超7%。

业内人士认为,短期来看,消费电子、半导体等都面临估值压力。但长期来看,算力基建以及国产替代等科技板块仍然是主线。

反观最近美股市场的强势反弹给投资者上了一堂“人气回暖”的速成课,而芯片制造板块的爆发让人感觉像是年终奖发放的日子。

投行Wedbush在最新报告中表示,其亚洲调研结果显示市场对“人工智能(AI)革命”持极度乐观态度,其中英伟达的芯片需求正加速增长,预计这一趋势将持续至2026年。

“简而言之,我们看到英伟达芯片需求明显加速。我们估计,企业对英伟达下一代GPU的需求与供应比例已接近10:1——这一惊人的数字表明,这场AI革命仍处于非常早期的发展阶段。”

分析师们认为,这一需求趋势对台积电、AMD以及英特尔等核心芯片厂商极为有利。随着AI资本支出超级周期的持续推进,这些关键芯片供应商将迎来持续增长,而英伟达仍是核心受益者。

分析师表示:“我们将此视为又一个看多美股科技股的信号。随着三季度财报季临近,我们预计科技企业业绩将与市场对AI的热情相匹配甚至超越,从而推动科技股在年底前进一步上涨。在我们看来,这轮科技牛市至少还将延续至2026年。”

尽管美中之间的贸易摩擦与地缘政治紧张局势仍然明显,但显然这并未减缓对这些推动AI革命的黄金级英伟达芯片的根本需求。分析师认为科技股有望在年底前表现强劲,随着AI革命的下一阶段展开、以及即将到来的科技财报季进一步吸引投资者入场,今年剩余时间可能会再上涨10%以上。

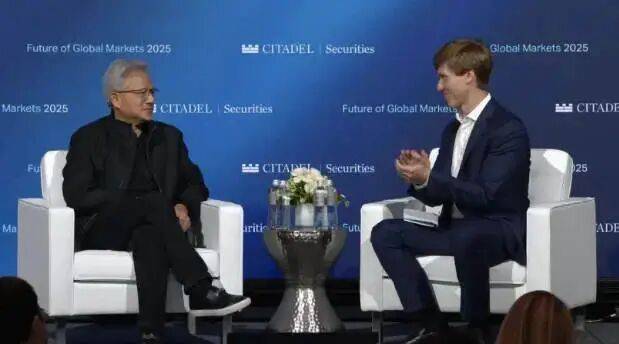

值得一提的是,就在近日在美国城堡证券举办的一场访谈活动上,英伟达CEO黄仁勋表示,由于美国出口管制,英伟达在中国的市场份额从95%降到0%。

“目前英伟达100%离开了中国市场。”

黄仁勋认为,由于(美国)实施的政策导致美国失去了世界上最大的市场之一。美联社日前报道称,若不是美国政府对中国的出口禁令,英伟达该季度的业绩本可更好。

据今年8月,英伟达发布2025财年第二季度财报财报显示,该季度英伟达营收467.43亿美元,其中来自中国市场的收入27.69亿美元,相比2024财年第二季度中国市场收入36.67亿美元,缩水近9亿美元。

美国出口管制还导致英伟达中国大陆地区收入占比已连续三年下滑。

今年4月9日,中美关税战期间,美国政府曾通知英伟达,向中国(包括香港和澳门)出口H20芯片必须获得出口许可。这意味着英伟达向中国出口H20芯片受到限制(报道详见《美国政府限制英伟达对华销售H20芯片》)。

今年7月15日,英伟达官网一度发布消息称,英伟达正在向美国政府提交重新对中国销售H20芯片的申请。美国政府已经向英伟达保证将发放许可证。英伟达希望尽快开始发货(报道详见《英伟达宣布恢复对中国销售H20芯片》)。

然而,直到目前通过合规途径的H20芯片也未能进入中国市场。

今年8月,在公司第二财季的财报电话会上,英伟达首席财务官科莱特·克雷斯表示,公司本财季未向中国市场销售任何H20芯片,如果地缘政治环境允许,英伟达本财季的H20芯片出货收入可能在20亿至50亿美元之间。

据消息人士了解到,保守计算,2024年中国市场英伟达H20系列芯片出货量约为60万-80万枚。某主流国产AI芯片出货量约为30万-40万枚。也就是说,英伟达2024年在中国市场的份额远超60%。

国际市场调研机构Omdia 2024年末报告则显示,2024年英伟达Hopper(包括H100、H200,以及特供中国市场的H20)系列芯片全球最大买家分别是微软(48.5万枚)、字节跳动(23万枚)、腾讯(23万枚)、Meta(22.4万枚)、亚马逊(19.6万枚)、xAI(19.6万枚)、谷歌(16.9万枚)。

黄仁勋在财报电话会议上表示,预计中国市场会有500亿美元的商机,如果公司有强竞争力的产品可以满足市场,预计接下来有50%的年增长。

他强调,美国当然希望赢得AI竞赛,(美国)决策者都想做正确的事,希望美国获胜。然而,伤害中国的事情,往往也可能伤害美国,甚至更严重。

总的来说,当前A股科技板块的调整,本质是估值消化与市场情绪波动的共振,而美股的强势则印证了全球AI产业链的长期景气度。尽管地缘政治与出口管制对英伟达等企业构成短期冲击,但AI算力需求爆发、国产替代加速的趋势并未改变。

黄仁勋的“500亿美元商机”言论揭示了核心矛盾——技术封锁可能延缓短期增长,却无法逆转中国市场的内生需求。未来,国产芯片厂商的突围能力、算力基建的落地进度,以及中美技术博弈的边际变化,将成为左右科技股分化的关键变量。

对投资者而言,需警惕短期估值压力,但更应关注两大方向:一是美股AI产业链的业绩兑现(如英伟达、台积电等核心供应商),二是A股中具备技术突破潜力的国产替代标的(如半导体设备、算力基础设施)。

正如Wedbush所言,AI革命仍处早期,科技股的超级周期或将在波动中持续演进。