2025智能驾驶SoC行业深度报告:高阶智驾下沉趋势下,智驾SoC成黄金

今天分享的是:2025智能驾驶SoC行业深度报告:高阶智驾下沉趋势下,智驾SoC成黄金赛道

报告共计:69页

智能驾驶芯片赛道爆发:车企自研难敌专业厂商,城市NOA驶入10万级车型

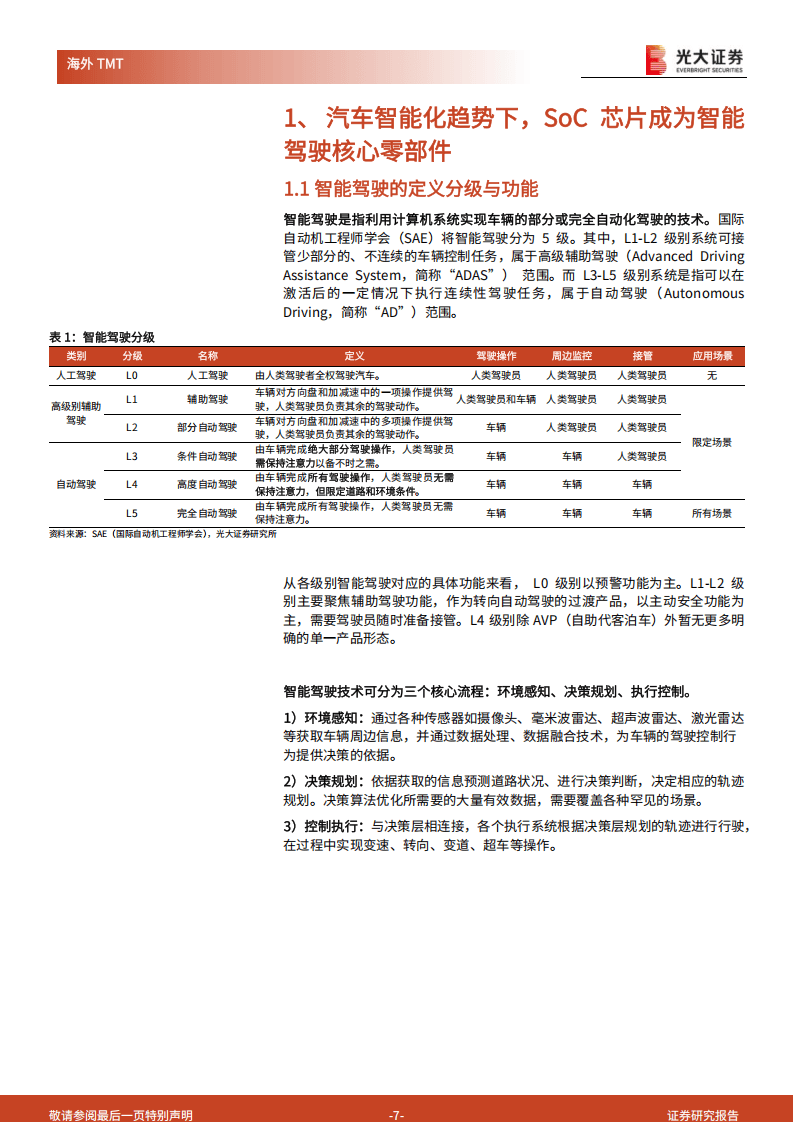

汽车行业正经历一场深刻的智能化革命,而智能驾驶SoC芯片(系统级芯片)已成为这场变革的核心驱动力。随着电子电气架构从分布式向集中式演进,高算力、高集成度的SoC芯片正重塑智能驾驶的竞争格局,并加速高阶功能向大众市场普及。

一、架构变革催生“汽车大脑”需求

传统分布式电子电气架构存在算力分散、线束复杂、难以支持OTA升级等痛点。集中式架构通过域控制器整合算力资源,成为智能驾驶发展的必然选择。在这一架构下:

域控制器成为核心载体,分为以博世为代表的“功能域”和特斯拉引领的“空间域”两种路径

SoC芯片凭借异构计算能力(CPU+GPU/NPU等组合),承担环境感知、决策规划等核心任务,成为智能驾驶的“大脑”

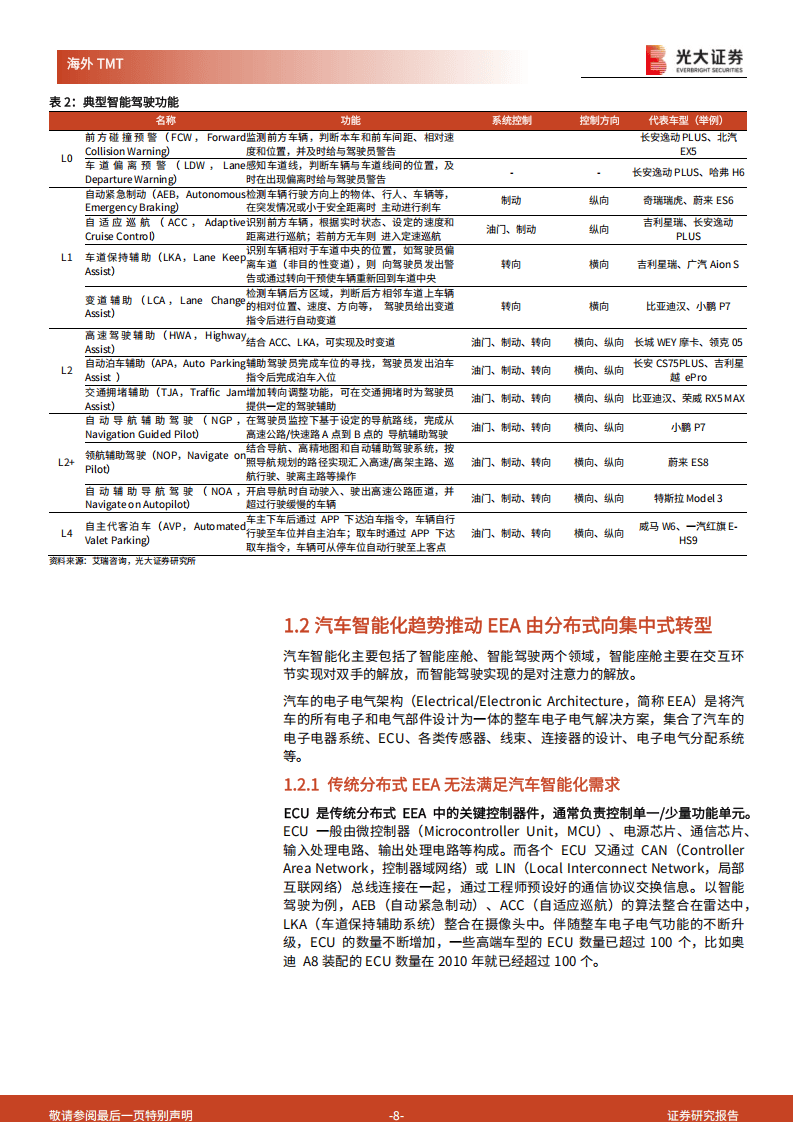

应用场景包括实现L2+级功能的域控制器(如高速NOA)和L2级的前视一体机(如AEB、ACC功能)

二、市场爆发与格局分化

中国智能驾驶市场正迎来高速增长期:

2030年市场规模预计突破4000亿元,ADAS+AD功能渗透率将达99.7%

L3级自动驾驶迎来拐点:武汉、北京等地法规明确权责划分,扫清落地障碍

芯片市场格局鲜明:

高阶市场(L2+及以上):英伟达份额超30%,凭借Orin系列芯片主导高端车型

中低阶市场:地平线份额超40%,征程系列芯片广泛搭载于主流价位车型

三、车企自研的盈亏困局

面对芯片的战略价值,特斯拉、蔚来等车企纷纷布局自研,但面临三重挑战:

技术门槛:车规级芯片需3-5年研发周期,满足15年使用寿命及极端环境可靠性

成本压力:7nm芯片研发成本近3亿美元,5nm芯片超5亿美元

规模瓶颈:年销百万级车企才可能摊薄研发成本,多数品牌难以实现经济性

因此,第三方专业芯片厂商仍是大多数车企的必然选择,英伟达、地平线等持续获得车企订单。

四、2025年两大趋势落地

城市NOA平民化

2024年城市NOA已下探至15-25万元区间(如小鹏Mona M03)

2025年比亚迪启动“智驾平权”,高阶智驾将覆盖10万元级车型

15万以下车型城市NOA渗透率将快速提升,拉动中高算力芯片需求

端到端技术突破

技术端到端:感知-决策一体化架构(如理想AD Max 3.0)逐步替代传统模块化方案,提升系统效率

体验端到端:“车位到车位”功能成为竞争焦点,实现从地库到路面的全程自动驾驶(如华为ADS 3.0)

世界模型、VLA(视觉语言动作模型)等新技术推动场景泛化能力升级

五、芯片厂商的决胜维度

在“智驾平权”背景下,SoC芯片竞争力体现在:

算力性价比:中高算力芯片(如地平线征程6E)满足下沉市场需求

技术连续性:统一架构产品矩阵(如英伟达Drive系列)降低车企开发成本

生态协同力:软硬件解耦方案(如地平线“天工开物”工具链)加速算法迭代

方案商合作:与Momenta、华为等方案商深度绑定,优化芯片适配效率

未来展望

随着集中式电子架构普及和城市NOA大规模上车,智能驾驶SoC芯片赛道将持续高速增长。专业芯片厂商凭借技术积累和生态优势,在车企自研浪潮中仍将占据主导地位。当15万元级车型普遍搭载城市NOA功能时,智能驾驶将真正从技术概念转化为普惠的出行体验,重塑中国汽车产业的全球竞争力。

本文内容基于行业技术演进与市场数据分析,不构成任何形式的投资建议。智能驾驶发展仍受技术成熟度、法规环境等多因素影响,请读者理性看待行业前景。

以下为报告节选内容

报告共计: 69页

中小未来圈,你需要的资料,我这里都有!