半导体连续两日盘中突突!这是要补涨了?

昨天的陆家嘴论坛,首先重点提出要设置科创成长层,显示硬科技依旧是重点方向。受此提振,算力和半导体两个沉寂已久的板块也杀了个“回马枪”。

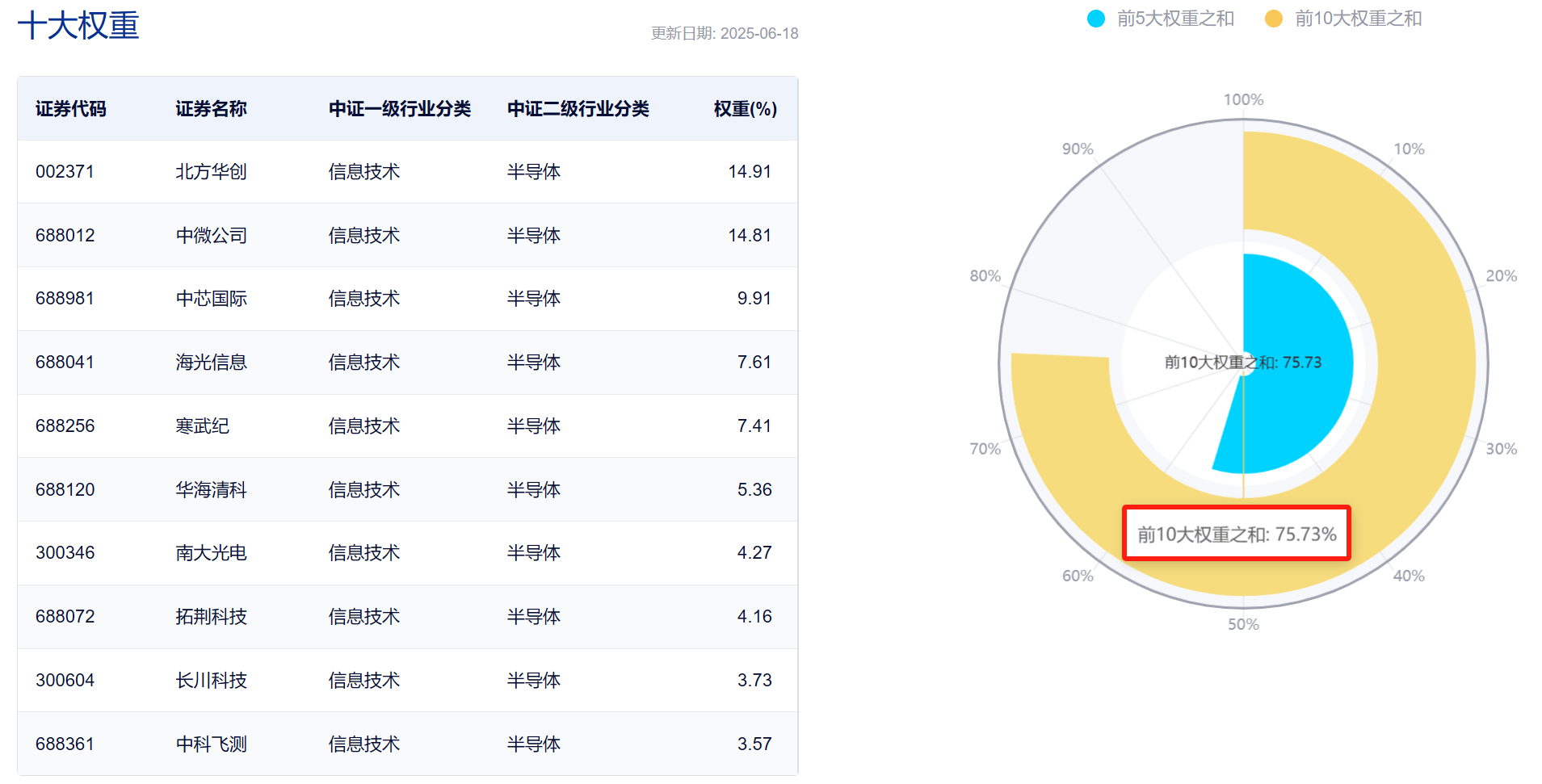

昨天下午和今日早盘,华海清科、拓荆科技、北方华创、中微公司等设备公司纷纷大涨,重仓国内设备与材料龙头的半导体设备ETF(561980)早盘一度涨超1.7%,近5个交易日累计净流入2458万,吸金明显。

算力股也几乎全线飘红,中际旭创大涨,新易盛距离历史新高仅一步之遥,云计算ETF(159890)重仓AI基建+应用,盘中获得11笔申购,共计1100万。

资金流入如此强劲,算力和半导体这是开始补涨了吗?个人觉得,只要两市成交量回到1.5万亿上方,两个板块应该很快就会穿越波动、重归强势。

业内一直用“科技业的粮食”和“消化粮食的胃”来形容半导体和算力。

其中,半导体设备与材料是制造芯片的基石,芯片制造产出GPU/CPU、组成服务器/AI加速卡等算力硬件,硬件集群又形成云计算、AI推理能力等算力服务,这是一个完整的产业链路径。

落实到商业循环上,两者又构成需求与供给的“飞轮效应”:AI应用爆发 → 算力需求激增 → 云厂商采购服务器 → 芯片订单增长 → 晶圆厂扩产 → 设备商受益。

因此,如果我们想埋伏算力和半导体的补涨行情,覆盖以上四个环节的半导体设备ETF(561980)和云计算ETF(159890)是绕不过去的,这也是两个ETF近日吸金力度明显的原因。

有大V分析指出,经过前期调整,中际旭创、新易盛等算力核心股的机构持仓比例,已经回落至2024年1季度水平,散户筹码占比也从高位的45%降至30%,交易拥挤度显著缓解。

两者作为云计算ETF(159890)的第六、七大重仓股,合计占比约8.3%,都是一线光模块巨头。其中,中际旭创800G产能全球第一,新易盛800G光模块毛利率达32%,为行业最高水平。

考虑到目前800G光模块关税税率仍维持在0%,后续受到关税影响较小,因此后续一旦外围再出利空,对ETF整体表现影响也不会太大。

对比之下,半导体设备ETF(561980)走的就是明确的国产替代路线,因为设备和材料是我国国产化率水平最低的板块,也是所有制造领域最难进入的环节,技术攻坚难度非常之高,自主可控需求极为迫切。

但也正因如此,设备与材料才成为国产替代空间最为广阔的板块,成长空间巨大,所以比较适合长期关注。

最近,半导体设备ETF(561980)重仓15%的第二大设备厂商,中微公司在2025科技金融与产业创新大会表示:半导体行业的未来,制造设备是关键。没有能加工微米及那米级微观器件的光刻机 、等离子体刻蚀机、薄膜沉积等设备,就没有集成电路和微器件工业,国际局势则更突显了“设备强,则数码强,设备弱,则数码弱”,其自主可控重要性可见一斑。

物理学家费曼曾说:“底部空间远比顶部大”,放到投资上同样适用。也许,在成长空间巨大的行业初期投资,获得的回报会比半山腰或山顶进场的收获多得多。

作者:ETF金铲子

来源:金融界