臻宝科技IPO:半导体细分领域双料第一 毛利率逆势上升走出独立行情

近日,科创板受理了臻宝科技的上市申请。该公司不仅产品覆盖面广、市场占有率高,在毛利率方面的表现也可圈可点,在可比公司毛利率呈现下滑趋势的情况下,逆势上升。

本次上市,臻宝科技拟募集资金13.98亿元,主要投向半导体及泛半导体精密零部件及材料生产基地项目、研发中心建设项目、上海臻宝半导体装备零部件研发中心项目以及补充流动资金。

硅零部件市场排名第一,石英零部件市场排名第一

招股书显示,臻宝科技公司主要产品为硅、石英、碳化硅和氧化铝陶瓷等设备零部件产品,以及提供熔射再生、阳极氧化和精密清洗等表面处理服务。其零部件产品和表面处理服务主要应用于集成电路行业等离子体刻蚀、薄膜沉积等工艺的半导体设备和显示面板行业等离子体刻蚀、薄膜沉积和蒸镀等工艺的面板制造设备。

整体来看,在半导体零部件行业,臻宝科技有着较高的市场地位。根据弗若斯特沙利文数据,2024年直接供应晶圆厂的半导体设备零部件本土企业中,公司在硅零部件市场排名第一,收入市场份额4.5%,在石英零部件市场排名第一,收入市场份额为8.8%。

目前,臻宝科技已与国内主要集成电路制造厂商和显示面板制造厂商建立了长期稳定的合作关系。客户包括国内主流存储芯片制造厂商、国内主流集成电路制造厂商,以及面板领域的京东方、华星光电、天马微电子、惠科股份和彩虹光电等龙头企业。

并且,除了客户覆盖面广、市场占有率高,臻宝科技的产品在先进制造工艺方面也有应用。

臻宝科技表示,公司的半导体设备零部件产品已批量应用于逻辑类14nm及以下技术节点先进工艺集成电路制造、存储类200层及以上堆叠先进工艺3DNAND闪存芯片制造、20nm及以下技术节点DRAM先进工艺存储芯片制造等领域。

毛利率逆势上升 走出独立行情

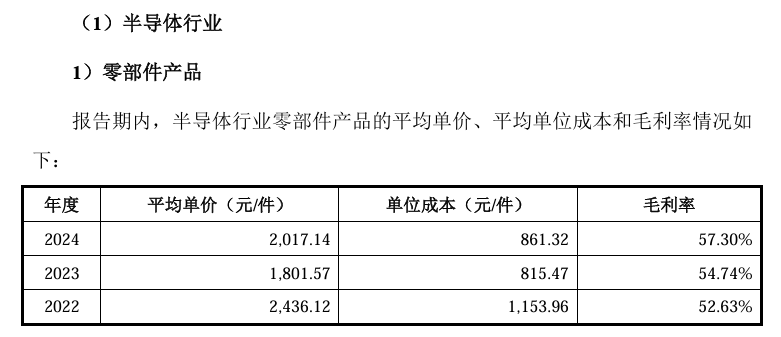

虽然臻宝科技的产品可用于半导体和显示面板行业,但半导体行业才是其主要收入来源。比如2024年,臻宝科技营业收入为6.33亿元,其中4.31亿元来自半导体零部件产品,占比为68.07%。

招股书显示,2022年至2024年,臻宝科技半导体零部件产品的毛利率持续上涨,各期分别为52.63%、54.74%、57.30%。臻宝科技强调,该产品毛利率逐年上涨主要原因为:①公司不断增加研发投入,高端产品陆续通过客户验证并逐步上量;②公司对成本管控进一步精细化,并在报告期内持续提升设备自动化水平,降低产品生产成本。

随着公司核心产品毛利率的上升,臻宝科技的整体毛利率也随之上涨。从2022年的43.37%上升至2024年的48.05%。

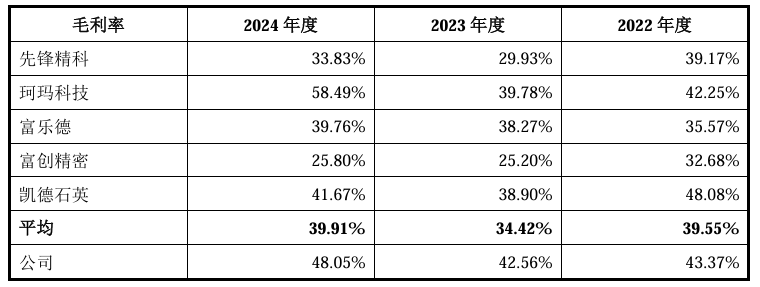

不过,臻宝科技的这一毛利率走势,与其列举的可比公司并不一致。

臻宝科技表示,先锋精科、富创精密的业务或产品包含应用于半导体设备的零部件。但是2022年至2024年,先锋精科毛利率从39.17%下降至33.83%;富创精密毛利率从32.68%下降至25.80%。

在招股书中,臻宝科技解释了公司毛利率高于先锋精科、富创精密的原因。但未找到臻宝科技毛利率变动趋势与先锋精科、富创精密不一致的原因。

臻宝科技称,公司毛利率总体高于先锋精科、富创精密,存在差异主要原因系客户及产品构成有所差别。先锋精科、富创精密的主要客户为半导体设备厂商,而公司主要向制造厂商销售,业务模式存在差异。