卖RISC-V芯片年销量破亿!南京黑马冲刺科创板,拟募资9.32亿

去年收入近4亿元,净利润逾1亿元,卖出近3亿颗芯片。

作者 | ZeR0

编辑 | 漠影

芯东西7月2日报道,6月30日,南京连接与RISC-V MCU芯片设计公司沁恒微科创板IPO获上交所受理。

沁恒微成立于2004年5月,注册资本为6324万元,法定代表人、实际控制人是王春华,控股股东是江苏沁恒。

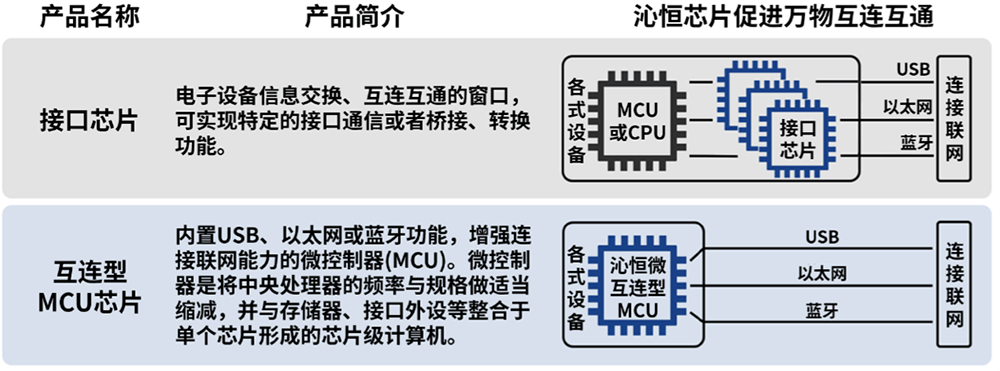

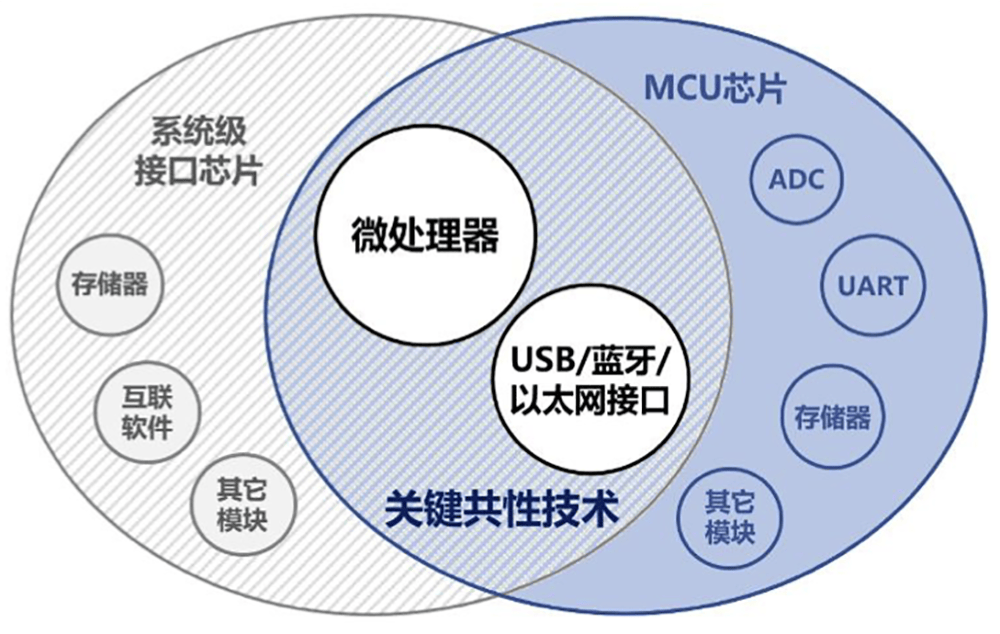

该公司是一家基于自研专业接口IP、内核IP构建一体化芯片的集成电路设计企业,主要产品包括USB/蓝牙/以太网接口芯片和连接型/互联型/无线型MCU,产品侧重于连接、联网、控制,已获评国家级专精特新“小巨人”企业。

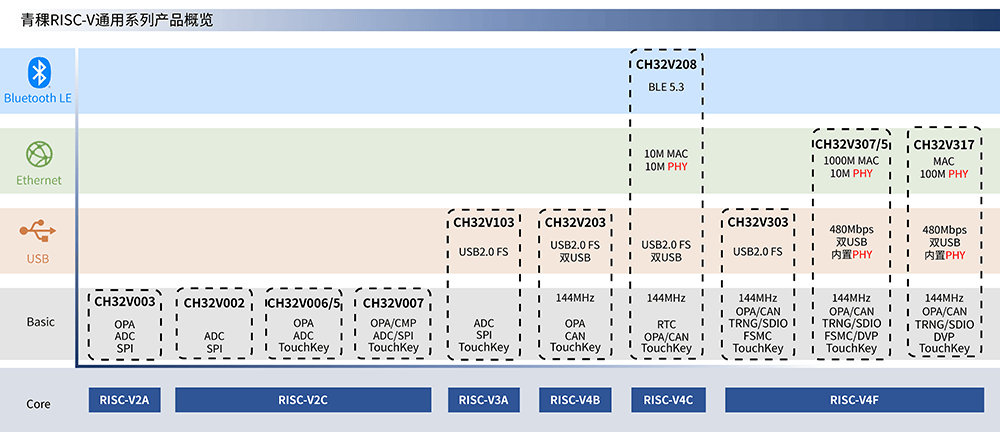

▲沁恒微“青稞”RISC-V通用系列产品概览

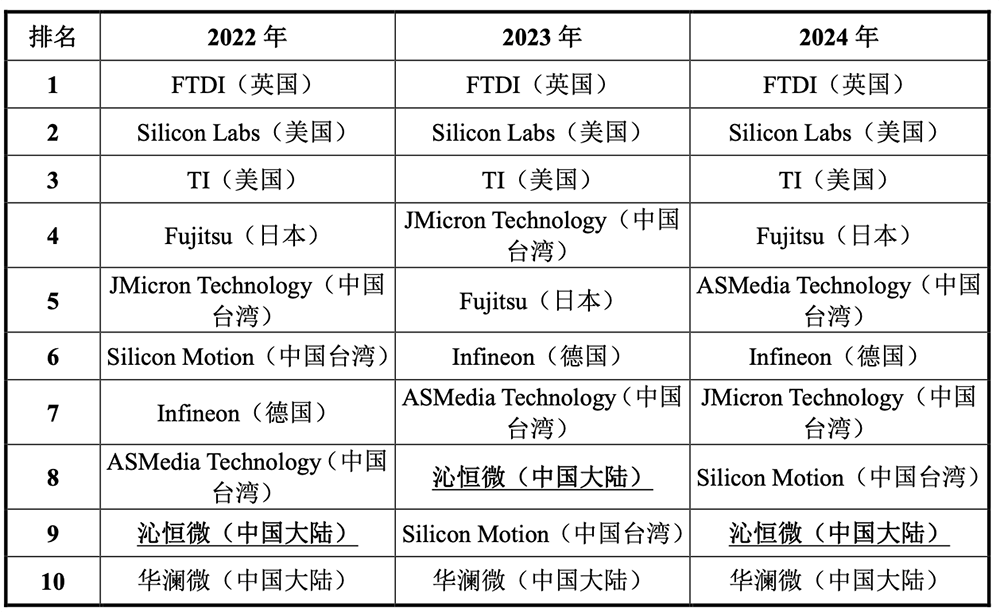

全球范围内,USB桥接芯片核心厂商主要包括FTDI、Silicon Labs(芯科科技)等,国产厂商以沁恒微为主。

2022年~2024年,沁恒微的合计营收为9.43亿元,净利润为2.35亿元,净利润占营收的比例为24.92%。

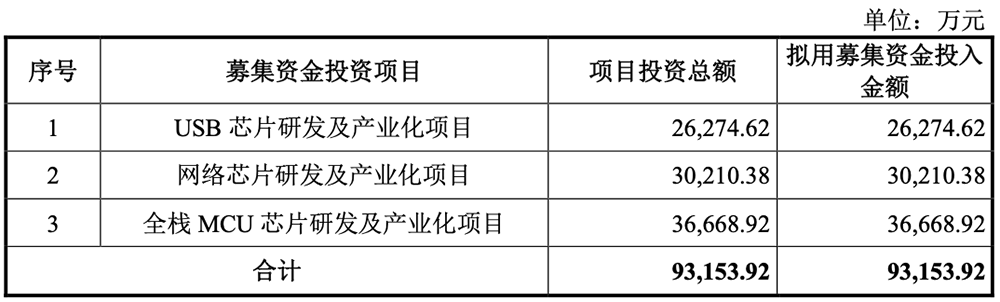

此次IPO,该公司拟募资9.32亿元,围绕自主IP体系,重点投向3个研发产业化项目——即USB芯片项目、网络芯片(蓝牙、以太网)项目、全栈MCU芯片项目。

01.

三年累计营收逾9亿,

净利润为2.35亿

沁恒微的主要产品包括接口芯片和互连型MCU芯片两大类。

该公司坚持“先打IP地基、再建芯片高楼”的研发策略,在“一核三接口”及配套协议栈、系统软件方向上,全面整合了多年积累的IP与研发经验,并逐步融合投入产业化应用,形成了现阶段的产品体系。

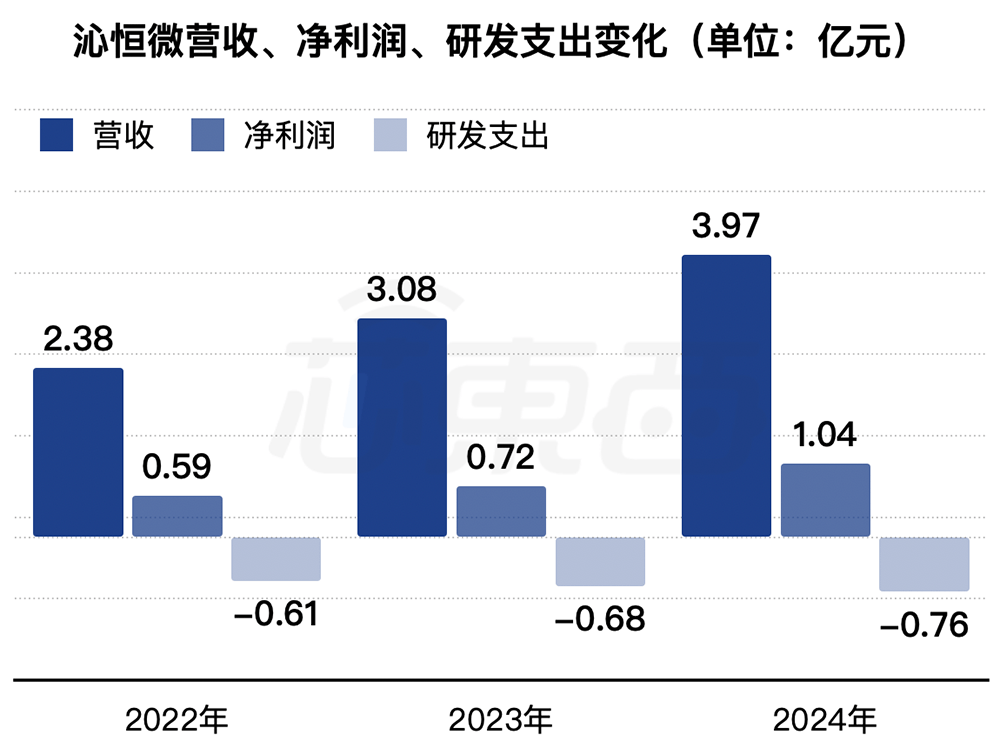

2022年、2023年、2024年,其营收分别为2.38亿元、3.08亿元、3.97亿元,净利润分别为0.59亿元、0.72亿元、1.04亿元,研发投入分别为0.61亿元、0.68亿元、0.76亿元,均稳定增长。

▲2022年~2024年沁恒微营收、净利润、研发支出变化(芯东西制图)

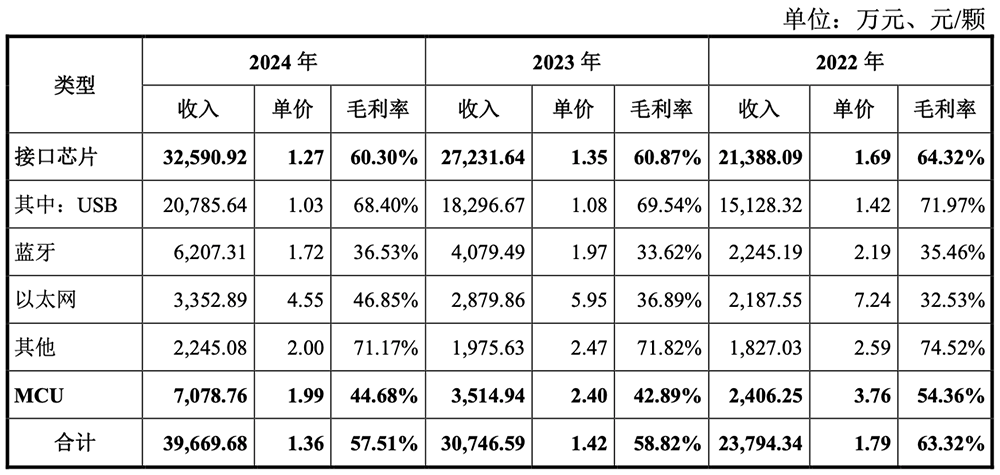

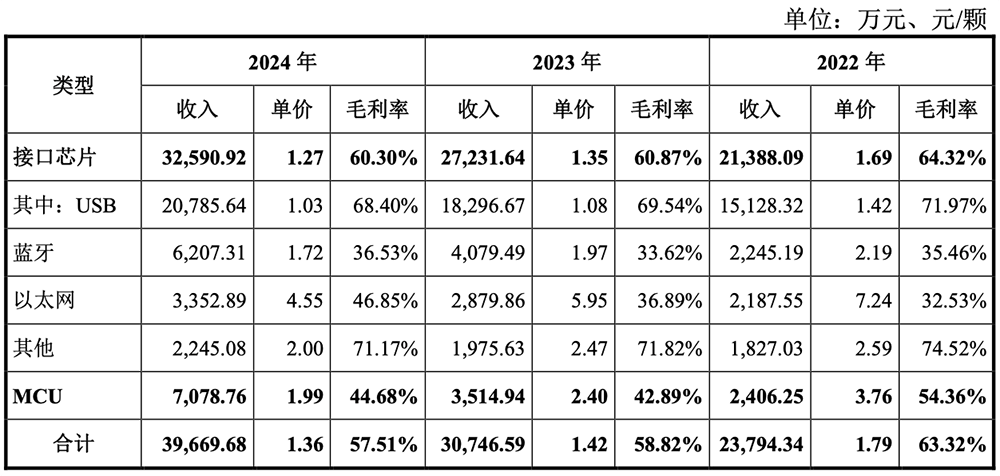

同期,其主营业务毛利率分别为63.32%、58.82%、57.51%,呈下降趋势。这主要因为受到产品销售结构影响,近三年,其蓝牙、以太网、MCU芯片增长率均高于毛利率相对较高的USB芯片,拉低了主营业务毛利率。

不同产品由于成本、下游应用、市场竞争情况不同,毛利率存在差异。一般来说,沁恒微USB芯片的毛利率约70%,以太网毛利率在35%-45%左右,蓝牙毛利率大致在35%左右,MCU 毛利率近两年维持在45%左右。

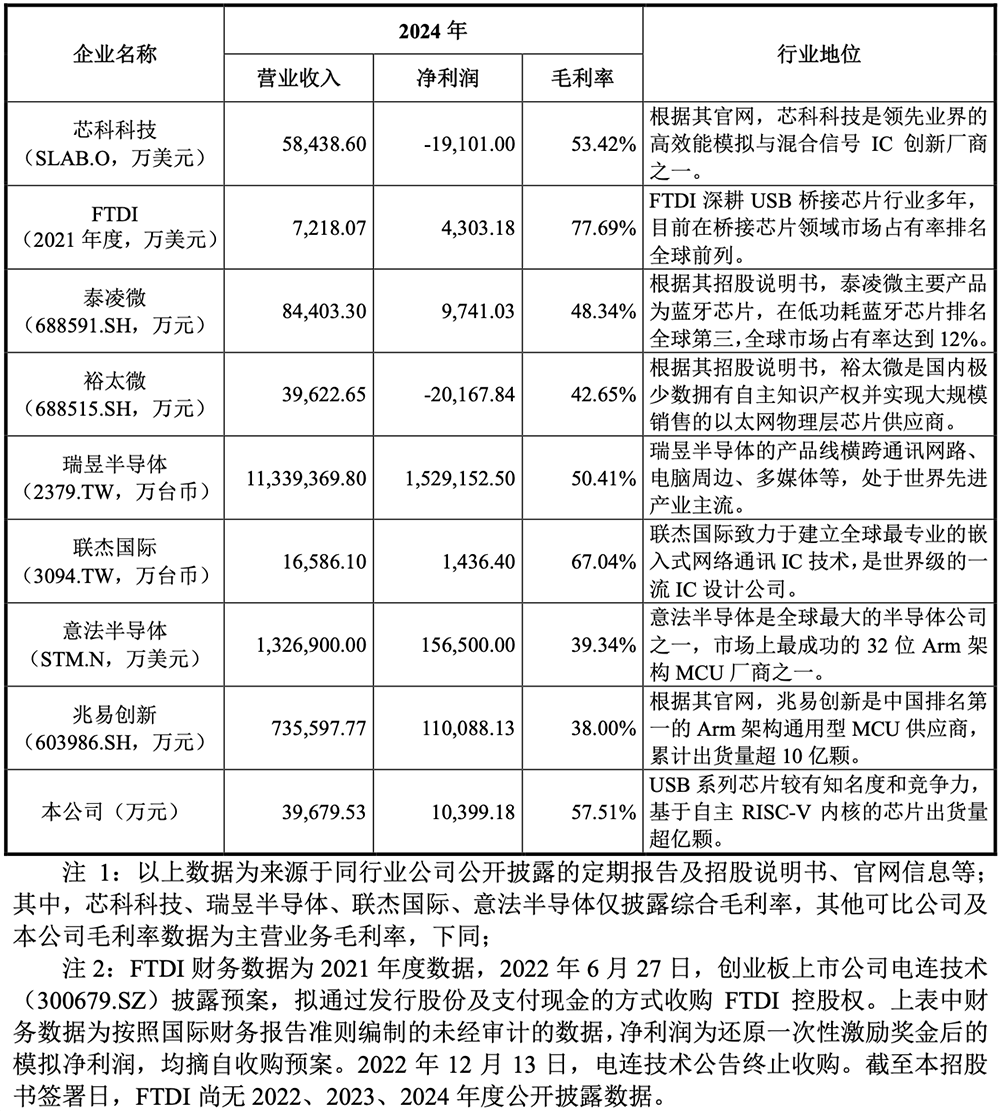

根据不同产品类型,沁恒微的对标可比公司有所差异。

2024年,沁恒微与可比公司的主要经营数据对比如下:

报告期各期末,沁恒微存货的账面价值分别为0.96亿元、1.03亿元、1.40亿元,占流动资产的比重分别为23.46%、20.73%、21.01%,存货规模随业务规模扩大而逐年上升。

02.

USB桥接芯片收入国内第一,

“青稞”MCU芯片出货超亿颗

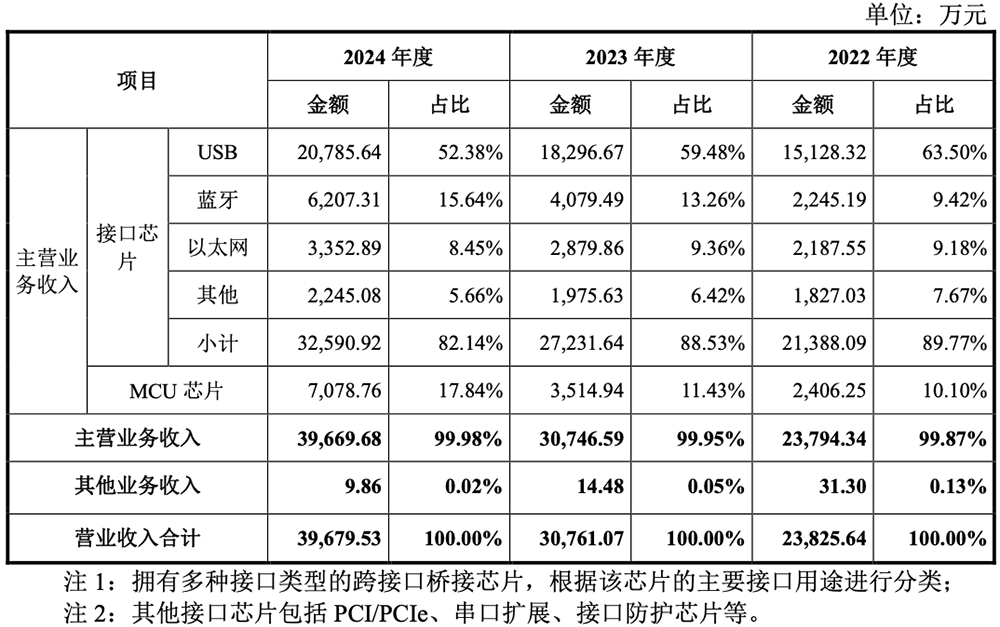

沁恒微的主营业务突出,接口芯片以USB、蓝牙、以太网三大接口为主,各类产品收入均保持逐年持续增长。

其中,USB是该公司自2004年成立以来深耕的优势领域,收入占比较大,但呈现逐年下降的趋势。

剔除PD、HUB等类型后,其USB桥接芯片出货量分别为3680.80万颗、4028.56万颗和4848.58万颗,全球销售额排名8-9位,全球市占率约为4%,中国市占率约为13%。

根据 QYResearch《2025-2031全球与中国USB桥接芯片市场现状及未来发展趋势》的调研结果,2022年-2024年,按全球市场主要厂商USB桥接芯片销售收入市场份额排名,沁恒微是全球第九、国内第一。

沁恒微的互连型MCU将处理器与连接技术融合,是增长较快的产品,收入及占比快速提升,报告期最后一年占比超过15%。

该公司主要产品技术跨度较大,核心技术形成的产品收入占比超过90%,收入占比70%以上的芯片产品使用了沁恒微自主研发的内核,且占比逐年提升。

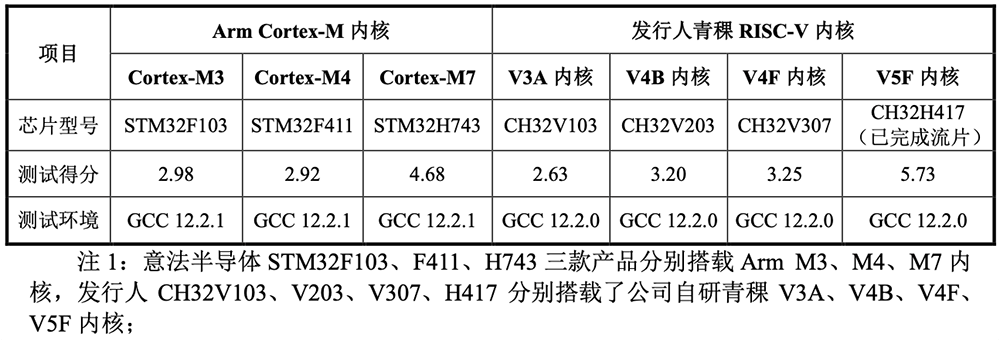

沁恒微第五代精简指令集“青稞”内核的芯片累计出货超亿颗,按照RISC-V开放指令集规范自主设计,对标市面主流的境外Arm Cortex-M系列内核,体现出一定的性能指标优势以及较强的灵活优化能力和产品差异化特色。

一般而言,整芯产品受限于总线架构和外设资源,实际得分略低于裸核得分。下表为沁恒微青稞RISC-V产品与行业龙头意法半导体同级别Arm内核产品的实测数据。

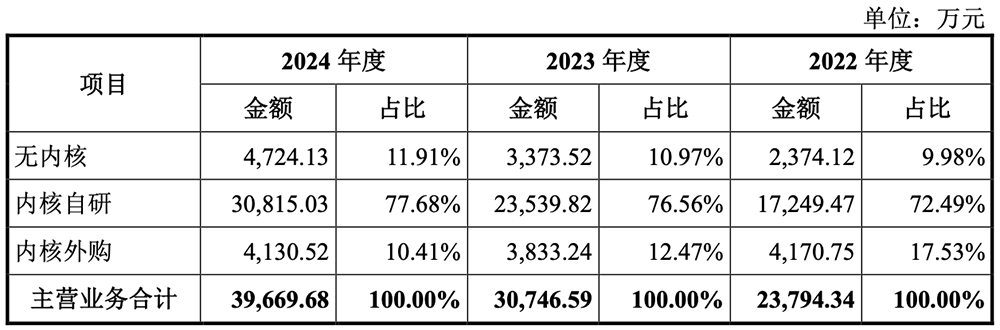

按内核来源不同,沁恒微的主营业务收入构成有三部分:

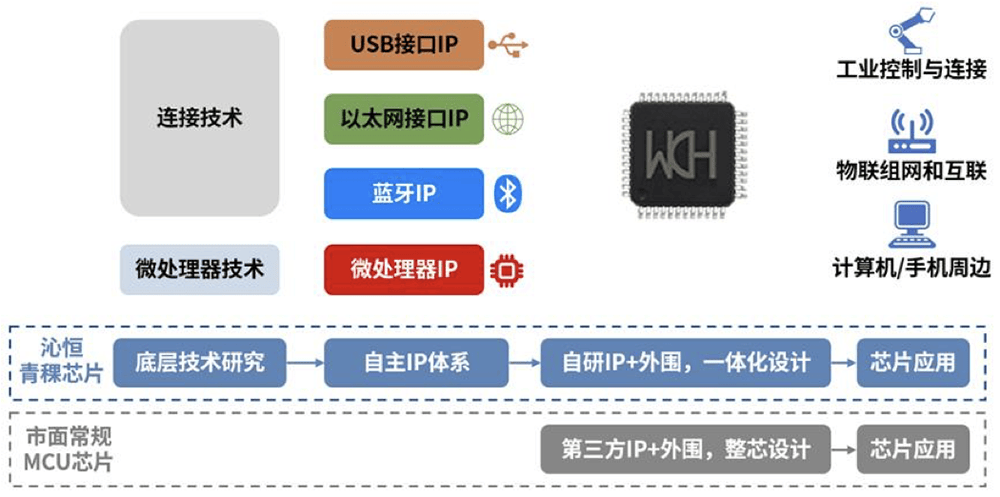

有别于从第三方购买IP再整合组装MCU/SoC芯片的常规模式,沁恒微的产业化路径是首先进行底层关键技术研究,形成自主IP体系,再根据万物互联的发展趋势,一体化构建接口芯片和互连型MCU等芯片产品。

该公司多维度自主IP体系克服了单一技术方向的局限性,使其跨接口的芯片产品得以进入欧美厂商主导的细分市场。

截至2024年12月31日,沁恒微共有160名研发人员,占总员工人数的57.9%;与其子公司合计拥有已授权专利144项,共有95项发明专利、44项实用新型专利、5项外观设计专利、53项软件著作权和76项集成电路布图设计专有权。

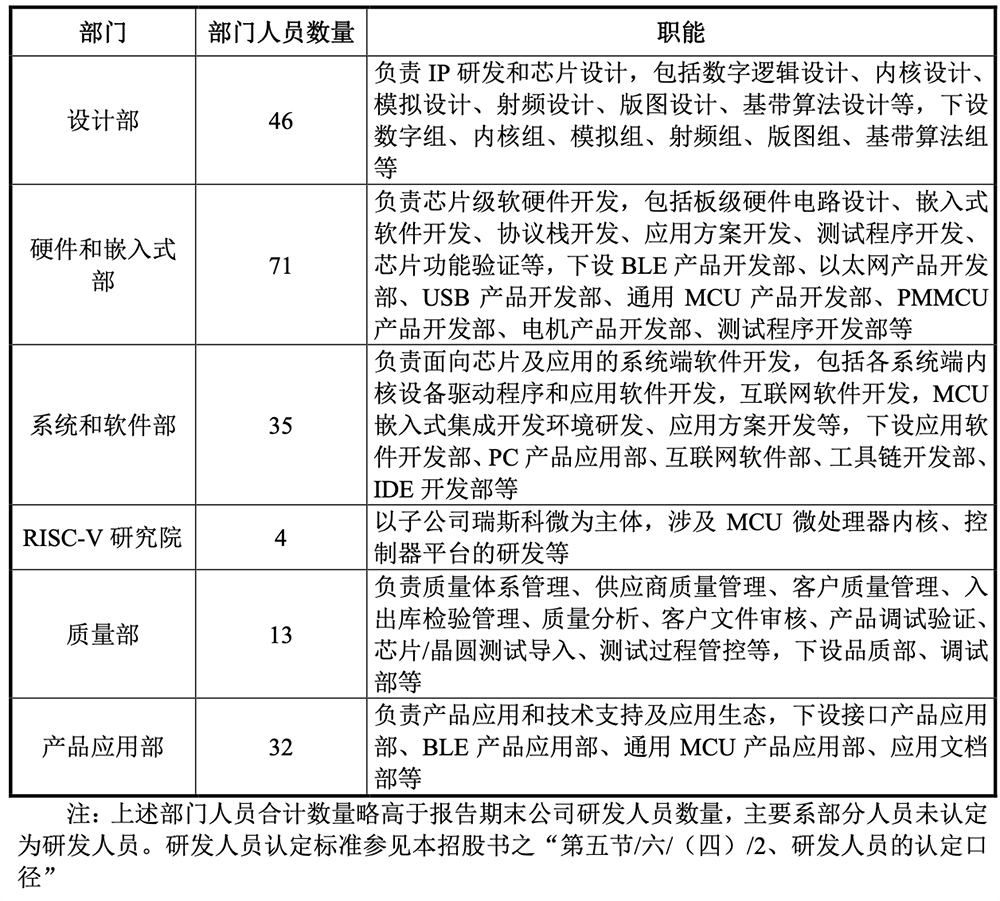

沁恒微专注于连接技术与微处理器研究,已形成10项核心技术,包括微处理器内核技术、USB技术、蓝牙技术、以太网技术、协议栈技术以及系统应用技术,横跨芯片底层关键IP到应用端软件生态。其技术部门构成与主要职能如下:

03.

去年卖出近3亿颗芯片,

中芯国际是最大供应商

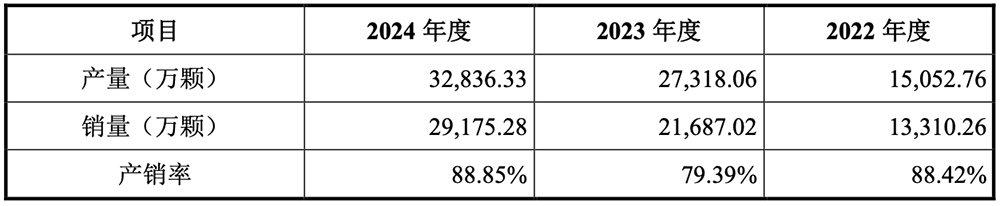

2024年,沁恒微主营产品的产量为3.28亿颗,销量为2.92亿颗,产销率为88.85%。

不同类型的接口芯片价格存在较大差异。

其USB芯片的单价1-2元/颗左右居多,以太网单价普遍5-10元/颗,蓝牙单价2元/颗左右,MCU单价2-3元/颗左右。

同类芯片的不同细分型号产品,单价也会有较大差异。例如USB中的功率传输(PD)类芯片单价较低,一般低于1元;大部分桥接类芯片的单价大多在1.5-7元/颗,某些带有文件读写等复杂功能芯片单价可达10元/颗。

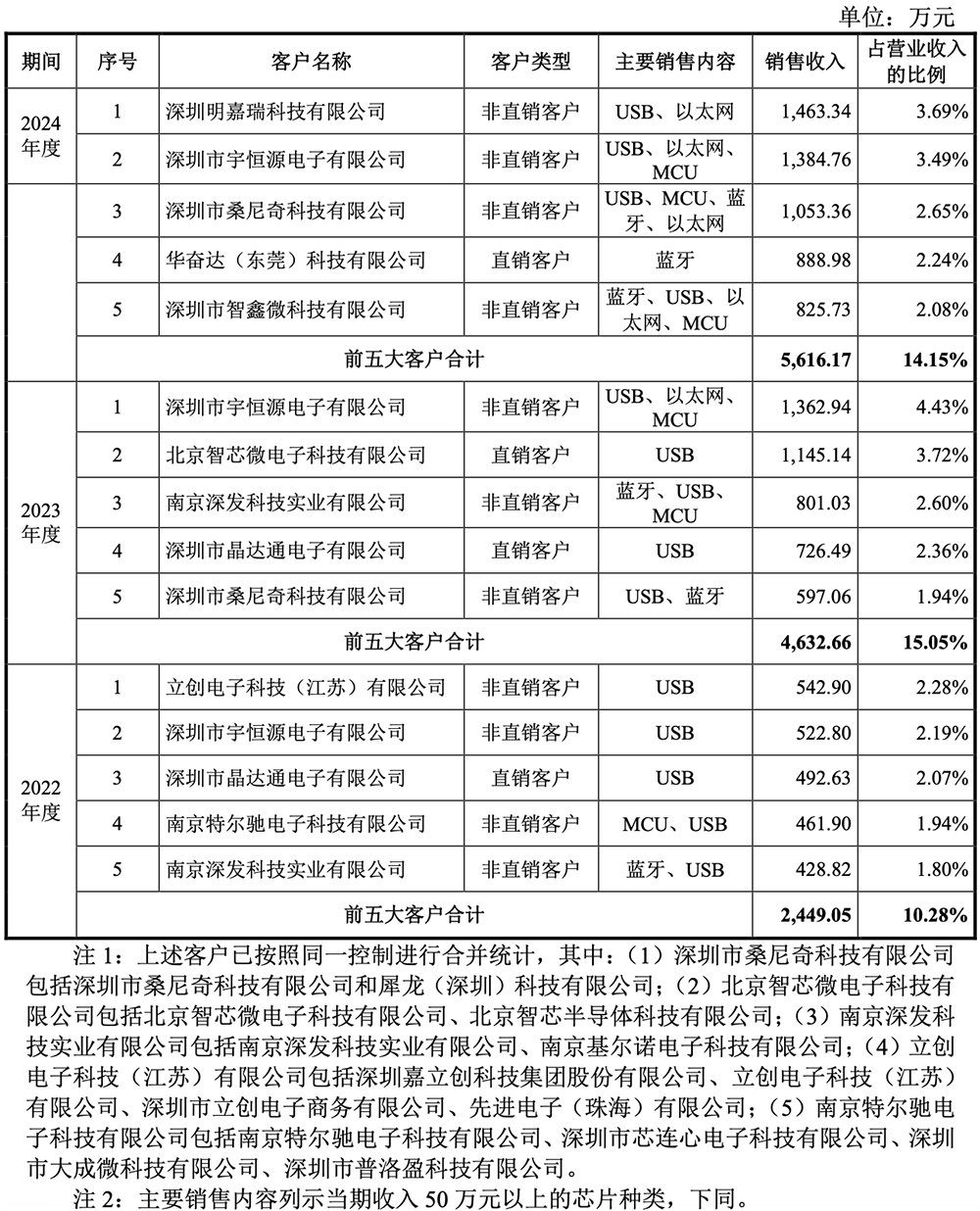

2022年、2023年、2024年,沁恒微前五大客户的销售收入占营收比例分别为10.28%、15.05%、14.15%,下游客户群体广,销售集中度低。

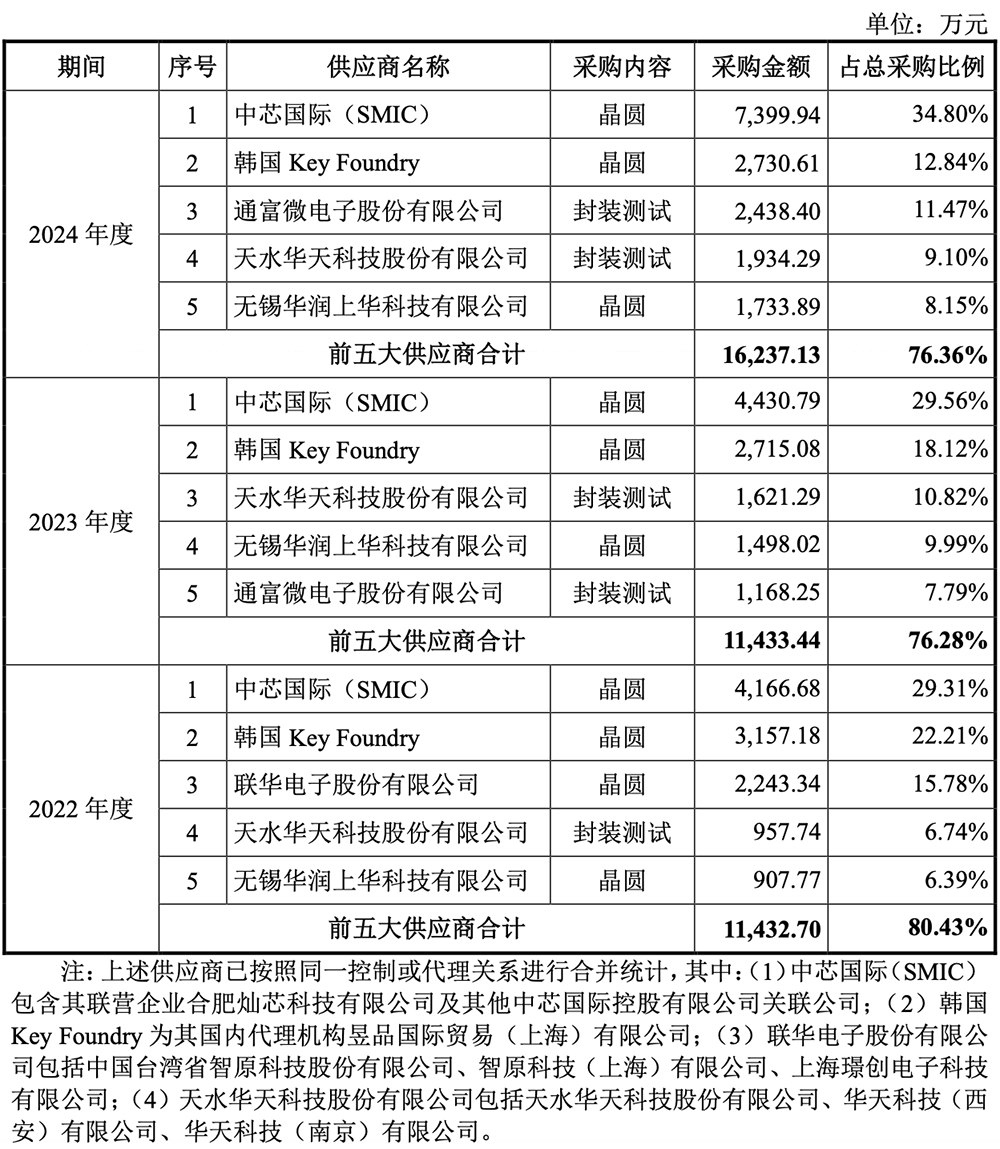

同期,该公司前五大供应商的采购额占当期采购总额的比例为 80.43%、76.28%及 76.36%,集中度相对较高,主要系晶圆制造、封装测试领域的供应商本身集中度较高所致。

沁恒微的晶圆供应商主要为中芯国际、韩国Key Foundry、华润上华、联华电子等,与主要供应商的合作较为稳定。

其所有新研发的芯片均无需从第三方购买处理器或关键接口技术授权。

04.

董事长合计控股94.57%

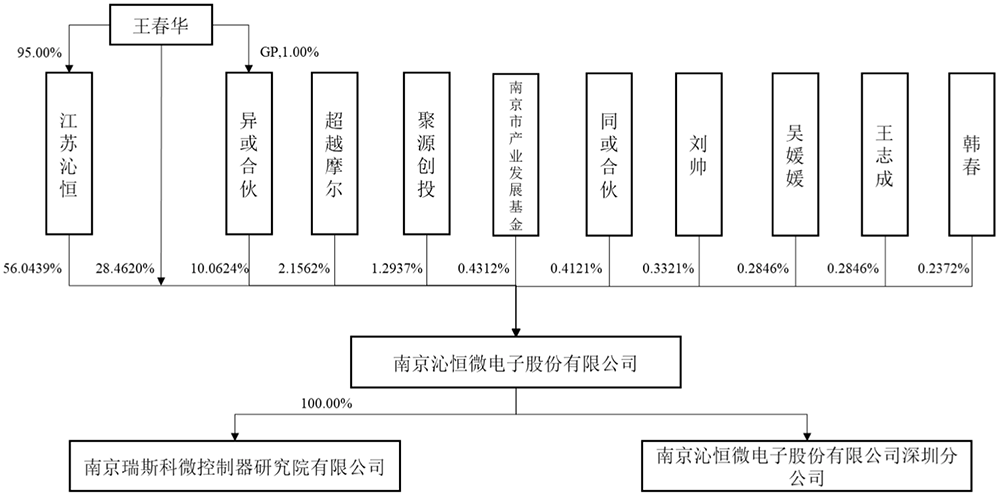

沁恒微的控股股东为江苏沁恒,实际控制人是其董事长、总经理王春华,有1家全资子公司和1家分公司,无其他控股或参股公司。

截至招股书签署日,江苏沁恒直接持股56.04%的股份,是单一第一大股东。

本次发行前,王春华通过直接持有公司股份并通过江苏沁恒、异或合伙间接持有公司股份,合计控制公司94.57%股权,控制权集中度较高。

沁恒微的前十名股东及持股情况如下,其中包括1名国有股东南京市产业发展基金(SS)。

王春华出生于1976年12月,为中专学历,1995年到1999年在江苏城乡建设职业学院留校担任教员,2000年到2002年常州市华超计算机技术开发有限公司CTO,2001年到2002年任南京华苏资讯CTO,2003年到2020年任沁恒电子总经理,2008年到2021年任江苏沁恒总经理,2004年5月创办沁恒微并担任董事长兼总经理。

除控股股东江苏沁恒、实际控制人王春华外,其他持有发行人5%以上股份的股东为异或合伙。

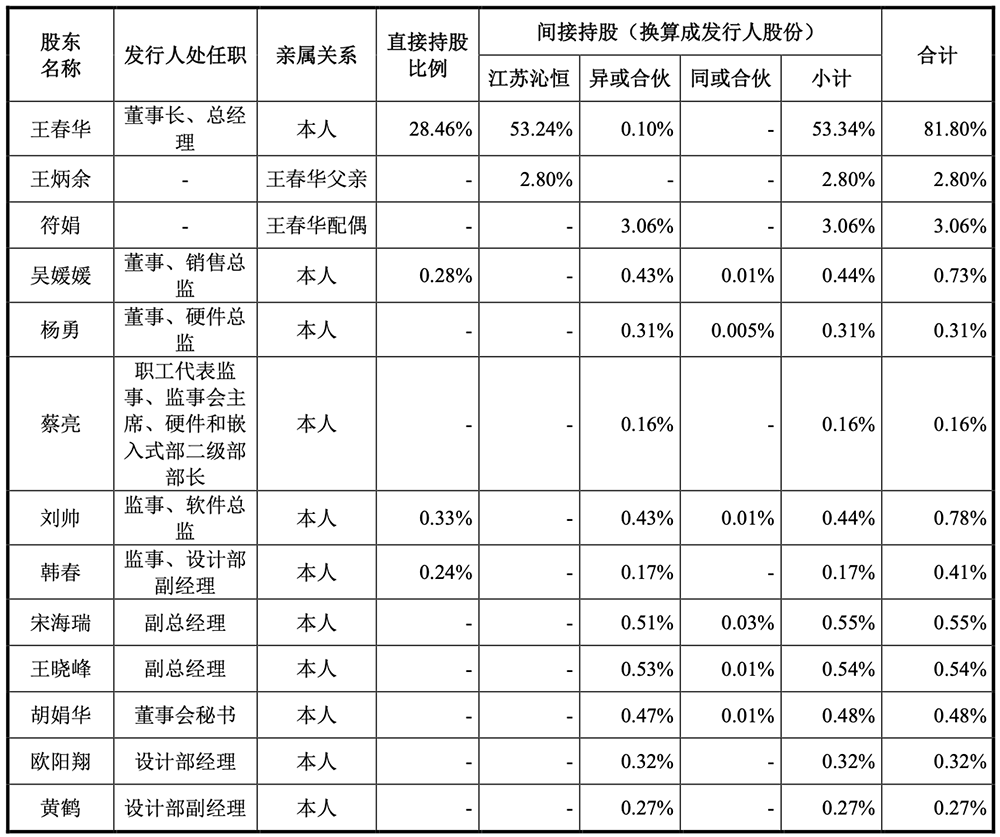

截至招股书签署日,沁恒微现任董事、监事、高级管理人员、其他核心人员及其近亲属直接或间接持有其股份的情况如下:

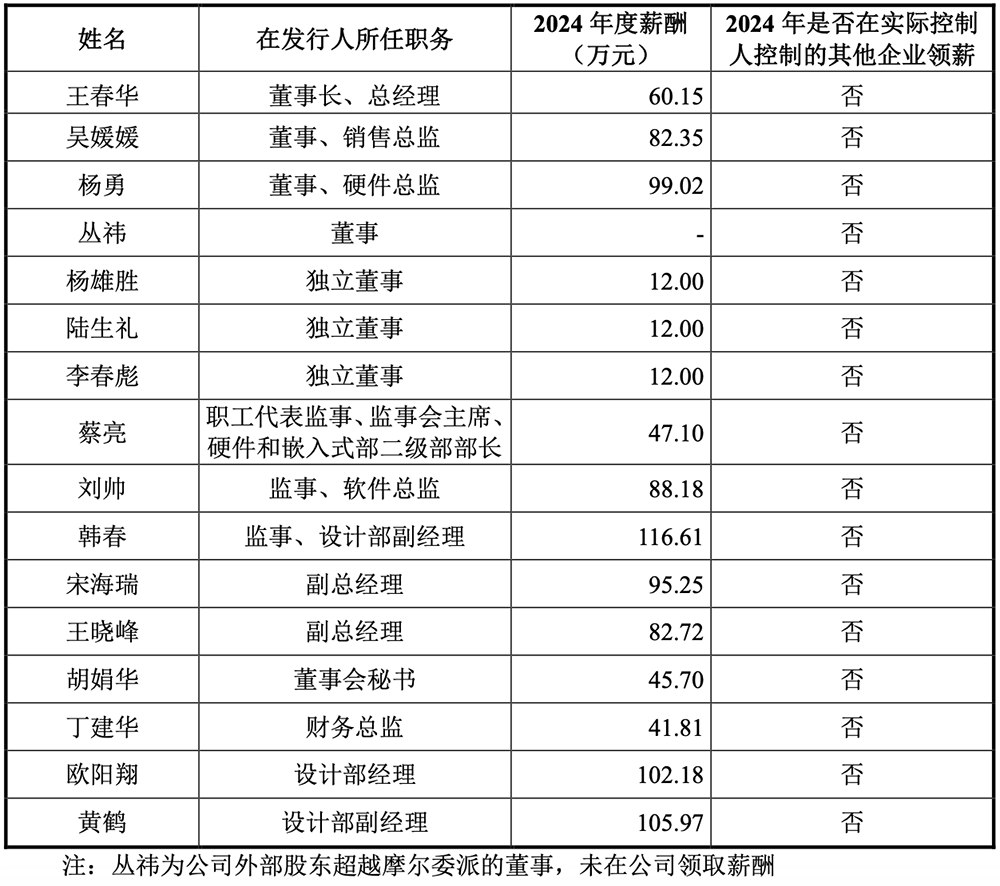

董事、监事、高级管理人员及其他核心人员最近一年从沁恒微及其关联企业领取收入的情况如下:

05.

结语:一手巩固USB地位,

一手力推RISC-V生态

依托自主IP体系,沁恒微的USB接口芯片、低功耗蓝牙芯片、以太网接口芯片和青稞RISC-V MCU等核心技术产品不断丰富,产品布局持续完善。

该公司计划通过上市,借助资本市场力量,加快超高速USB4、高速率网络通信、高性能青稞RISC-V内核等芯片技术的研发升级和产品的持续迭代。

同时,沁恒微拟进一步研发更高性能、更低功耗、应用特化、运行AI模型的多层次青稞RISC-V处理器,以响应MCU高性能和AI化的发展趋势,巩固并提升核心技术竞争力。