从园林到芯片!诚邦股份拟定增募资1.29亿加码半导体存储,提示跨界多种风险

深圳商报·读创客户端记者 马强

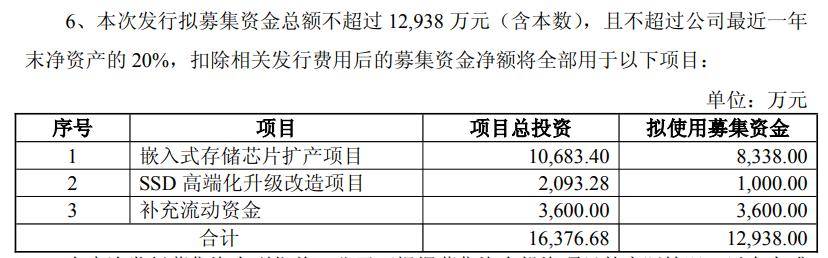

8月22日晚间,诚邦股份(603316)公布2025年度以简易程序向特定对象发行股票预案(以下简称预案),公司拟向不超过35名合格投资者定增募资不超过1.2938亿元,发行价格不低于定价基准日前20个交易日均价的80%,扣除相关发行费用后的募集资金净额将全部用于以下项目:嵌入式存储芯片扩产项目、SSD高端化升级改造项目、补充流动资金。

▍从园林到芯片,“跨界”意在以半导体存储为创新突破业务,形成第二增长曲线

公开资料显示,诚邦股份有主营业务为环境建设、生态治理;半导体存储产品的生产和销售,公司主要产品为建设及养护、运维、商品贸易服务及其他、存储产品销售、存储产品加工。

诚邦股份之所以选择从园林到芯片的大跨界,与公司传统园林业务发展遇阻有关。受房地产市场下行及各地城市建设投入缩减影响,公司传统园林业务毛利率大幅下滑,整体发展面临瓶颈。

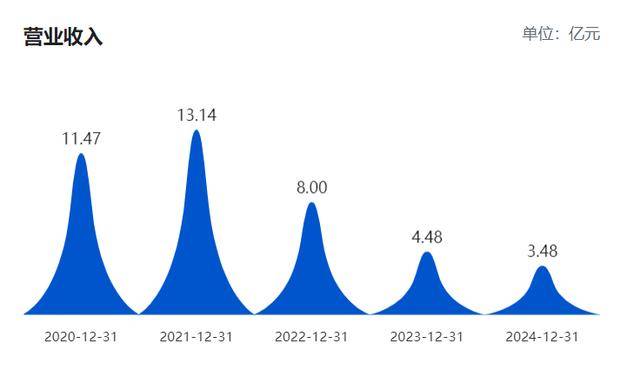

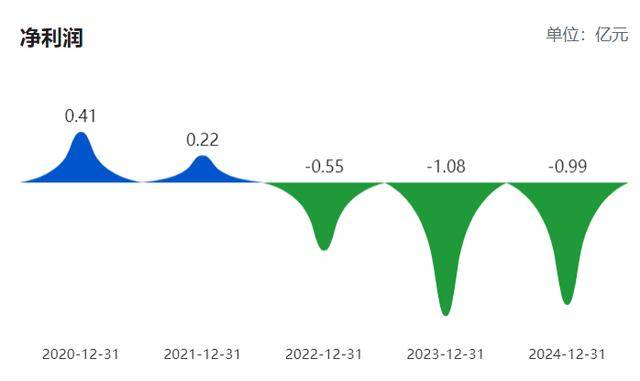

巨潮资讯数据显示,公司营收自2021年达到13.14亿元的阶段高点后即逐级下滑,2024年营收3.48亿元,仅为2021年营收的26%;年度净利方面,2022年~2024年,公司净利连续3年亏损,合计亏损额达2.62亿元。

诚邦股份选择从园林到芯片跨界的时间,从2024年开始。2024年,公司通过对东莞芯存诚邦科技有限公司(以下简称芯存科技)增资5800万元,获取其51.02%股权,切入半导体存储领域,发展新质生产力,为公司长远发展增添新动力。

芯存科技是一家专业致力于半导体存储产品的研发设计、封装测试、生产和销售的国家高新技术企业。但转型之路并不一帆风顺,2024年年报显示,芯存科技2024年营业收入为1.11亿元,净利润仅93.38万元,业务规模较小,处微利状态。

作为“跨界”的后续,诚邦股份此次拟定增募资1.29亿,意在加码半导体存储业务。预案介绍,本次发行有三大目的:

一是围绕公司发展战略,扩大半导体存储业务产能,提升经营业绩。

公司发展战略和2025年经营计划中,明确以半导体存储业务作为创新突破业务并适度扩张。本次发行系公司发展战略需要,购置先进设备、新建生产线,扩大半导体存储业务产能,提升存储业务规模和经营业绩。

二是布局完善公司产品矩阵。

公司现有的半导体储存产品主要为移动存储(包括TF CARD、USB模块等)、固态硬盘(包括SATA SSD、PCIE SSD、PSSD)等,及少量嵌入式存储产品。公司通过本次募投项目的实施,提升嵌入式存储产品(包括LPDDR、EMMC、SD NAND等)的业务能力和业务规模。本次募投项目实施后,公司将具备为下游头部客户提供高可靠嵌入式存储解决方案的能力,通过强化战略协同提升市场份额,最终实现全场景方案的产品矩阵升级。

三是产品升级改造,提升公司技术水平。

公司目前产销量最大的产品主要为传统消费级SSD产品,近年来AI数据中心需求激增,对存储设备的精度、可靠性及耐久性提出更高要求,传统消费级SSD难以达到要求。在此背景下,公司亟需通过产品高端化升级,实现从传统消费级SSD向高容量高性能SSD以及企业级SSD的跨越。依托升级后的生产能力与验证体系,突破企业级SSD的技术门槛,快速切入AI数据中心、云计算等新市场,形成第二增长曲线。

对于募资运用对公司经营成果的整体影响,预案称,本次募集资金投资项目围绕公司主营业务展开,符合国家相关的产业政策和公司未来整体战略发展方向,有利于公司业务转型升级,拓展新的业务增长点,提升公司在行业中的竞争优势,具有良好的市场发展前景和经济效益。募集资金投资项目的顺利实施,将有效促进公司的可持续发展。公司本次拟实施的募投项目结合了市场需求和未来发展趋势,有利于提高公司整体竞争实力和抗风险能力,符合公司长期发展需求及股东利益。

财务影响方面,本次发行募集资金到位后,公司总资产和净资产规模将有所提高,资本实力得到增强,资本结构得到进一步的改善。由于募集资金投资项目建设需要一定时间,短期内公司净资产收益率及每股收益可能下降。但随着募投项目建设完毕并逐步释放效益,公司的经营规模和盈利能力将进一步提升,从而增强公司的综合实力,促进公司持续健康发展,为股东贡献回报。

▍公司提示市场需求不及预期、商誉减值及并购整合等多种风险

值得注意的是,对于本次增发可能面临的多种风险,预案也以较长篇幅、从多角度做出了提示:

市场需求不及预期风险

随着社会经济数字化的不断发展,对数据存储要求越来越高,存储模组产品在消费电子、数据中心、服务器、智能汽车、人工智能等领域中应用广泛。受外部环境等不确定因素影响,包括消费性电子在内的存储下游市场可能存在需求减弱,周期复苏不及预期等风险,进而对公司业绩成长带来不利影响。

上游晶圆、存储芯片等原材料紧缺和价格波动的风险

公司主要原材料为存储晶圆,其价格和存储产品市场价格变动对毛利率影响较大。存储通用规格产品通常有公开市场参考价,价格传导机制顺畅,销售价格变动趋势与采购价格变动趋势一致。但由于生产、销售周期间隔,单位成本变化滞后于销售单价变化,毛利率可能随晶圆价格波动。若存储晶圆价格大幅上涨而无法有效传导至销售价格,或价格下跌时销售价格先于成本下降,公司可能无法完全消化晶圆价格波动的影响,导致毛利率波动或下降,影响经营业绩和盈利能力。

行业周期影响和业绩下滑风险

半导体行业晶圆制造环节的产能扩充呈现周期性变化特征,通常下游需求变化速度较快,而上游产能的增减则需要更长的时间。因此,半导体行业供应端产能增长无法完美匹配半导体行业需求端的变化,导致行业会出现供需关系周期性的变化,也会带来行业价格和利润率的变化。此外,如果宏观经济波动较大或长期处于低谷,下游市场需求的波动和低迷亦会导致半导体产品的需求下降,可能对公司的经营业绩造成一定的影响。

外销收入占比较高的风险

公司外销收入占比较高。基于外汇结算、物流便捷性、交易习惯、税收等因素,中国香港已成为全球半导体产品重要集散地,同时公司积极拓展海外销售渠道、挖掘海外市场空间,大力开拓印度、欧洲市场。报告期内,公司外销收入增长较快,且主要集中在中国香港、印度、欧洲等地区。未来若全球经济周期波动、国际贸易摩擦加剧,相关国家或地区的贸易政策、政治经济政策、法律法规等发生重大不利变化,公司外销收入可能出现波动,对公司经营业绩产生不利影响。

毛利率与业绩波动及增长可持续性的风险

公司产品毛利率受产品结构、原材料供应、市场需求波动和市场竞争等因素综合影响。由于采购和销售周期间隔,产品销售成本变化具有滞后性。若产品结构不能持续优化,存储晶圆供给或市场需求大幅波动,市场竞争加剧,产品市场价格大幅下降,公司可能面临毛利率波动或下降的风险。

偿债能力风险

随着公司业务规模发展,公司资金需求量较大,融资需求较高。除自身积累外,公司日常生产经营所需资金的融资渠道主要为银行借款等方式。公司有息负债规模较大,存在一定的偿债压力。公司偿债能力、资金流动性的保持依赖于公司资金管理能力及经营活动产生现金流量的能力,若未来宏观金融环境、银行信贷政策和利率等发生变化,公司管理层不能有效管理资金支付或公司经营情况发生重大不利变化,可能导致公司营运资金周转压力增大,偿债能力受到影响。同时,若借款利率上升也将增加公司财务费用支出,可能对公司的日常经营带来压力,导致偿债能力风险增加。

应收账款坏账风险及资金流动性风险

基于公司目前的业务发展情况,账面应收账款及合同资产等可能保持较高水平,并影响公司的资金周转效率。PPP项目运营期限较长,在合同履行过程中如果遇到政策、环境等因素发生变化,可能会使得PPP项目延期完工和延期回款、融资成本和运营管理成本增大,导致运营经济效益低于预期。尽管公司客户主要是各地政府的相关平台,公司业务以经济比较发达的华东区域占多数,政府财政实力较强,信用较好,资金回收有保障,但是若客户财务状况出现恶化或宏观经济环境变化导致资金出现困难,公司将面临一定的坏账风险。如果公司无法及时、准确地感知宏观经济的走向,无法有效拓宽融资通道,可能会有资金流动性风险。

商誉减值及并购整合风险

近几年,公司对外投资并购形成了一定数额的商誉,若被投资标的未来经营状况不佳,则商誉可能会有减值风险,从而对公司经营业绩产生不利影响。同时,对外投资并购完成后,公司与控股子(孙)公司在技术研发、财务核算、人力资源等方面进行一定程度的优化整合,能否顺利实现整合尚具有一定的不确定性。

从园林绿化到半导体封装测试,诚邦股份的转型跨度之大在A股并不多见。市场分析认为,1.29亿元对于动辄十亿元级别的存储扩产项目,可谓杯水车薪,更多扮演的可能只是“启动资金”的角色。对于公司跨界能否成功,投资者可关注公司后市能否尽快提高存储产能利用率,以及企业级SSD能否打入国内云厂商供应链等因素。否则,高企的折旧与财务费用,有可能令公司再陷亏损泥潭。

审读:吴席平