2025年数字电视 SoC产业数据报告

数字电视 SoC 是将数字电视接收和处理所需的各种组件和功能集成在单个芯片上的集成电路。数字电视 SoC 集成了视频和音频处理功能、连接接口等,可支持各种视频和音频编解码器,以及多种广播标准,如 ATSC、DVB、ISDB 等。它还是现代数字电视的核心组件,能为用户提供高质量数字内容和无缝观看体验,可支持 4K 和 HDR 视频、高级音频处理以及智能电视功能等。

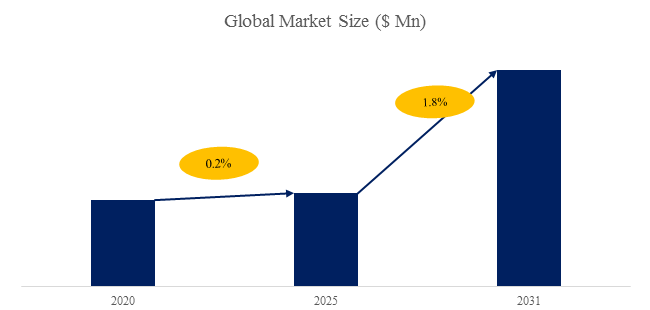

数字电视SoC,全球市场总体规模

据QYResearch调研团队最新报告“全球数字电视SoC市场报告2025-2031”显示,预计2031年全球数字电视SoC市场规模将达到47.7亿美元,未来几年年复合增长率CAGR为1.8%。

来源:QYResearch 电子及半导体研究中心

来源:QYResearch 电子及半导体研究中心

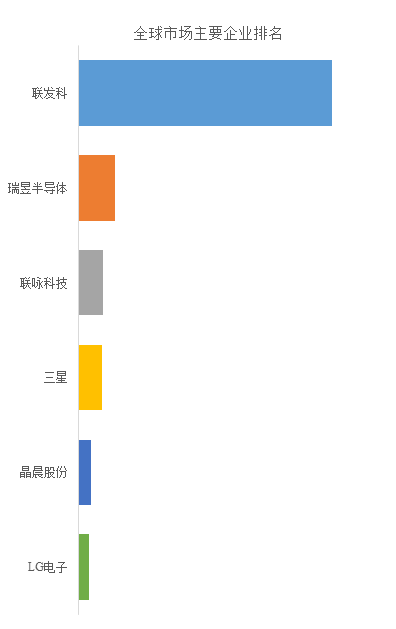

图. 全球数字电视SoC市场前8强生产商排名及市场占有率(基于2024年调研数据;目前最新数据以本公司最新调研数据为准)

来源:QYResearch 电子及半导体研究中心。行业处于不断变动之中,最新数据请联系QYResearch咨询。

来源:QYResearch 电子及半导体研究中心。行业处于不断变动之中,最新数据请联系QYResearch咨询。

根据QYResearch头部企业研究中心调研,全球范围内数字电视SoC生产商主要包括联发科、瑞昱半导体、联咏科技、三星、晶晨股份等。2024年,全球前四大厂商占有大约89.0%的市场份额。

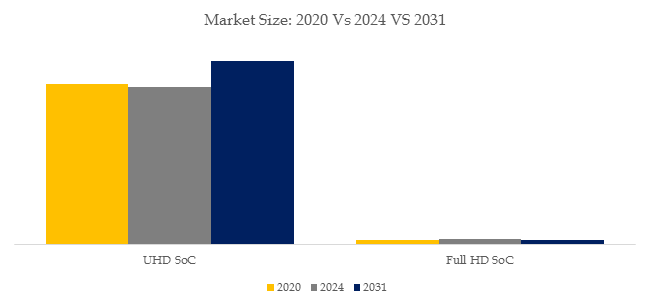

图. 数字电视SoC,全球市场规模,按产品类型细分,UHD SoC处于主导地位

来源:QYResearch 电子及半导体研究中心

来源:QYResearch 电子及半导体研究中心

就产品类型而言,目前UHD SoC是最主要的细分产品,占据大约96.6%的份额。

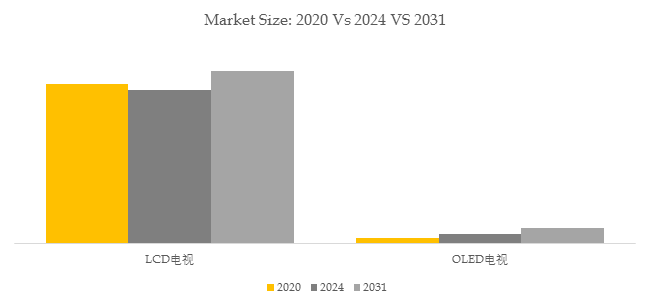

图. 数字电视SoC,全球市场规模,按应用细分,LCD电视是最大的下游市场,占有94.2%份额。

来源:QYResearch 电子及半导体研究中心

来源:QYResearch 电子及半导体研究中心

就产品应用而言,目前LCD电视是最主要的需求来源,占据大约94.2%的份额。

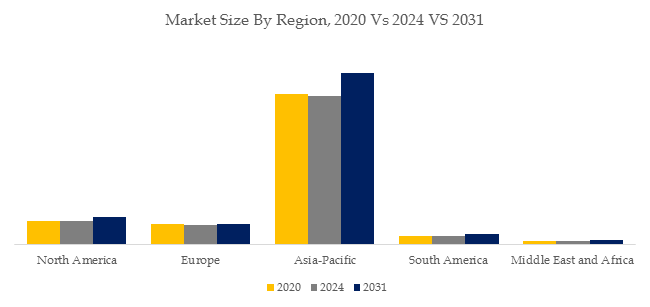

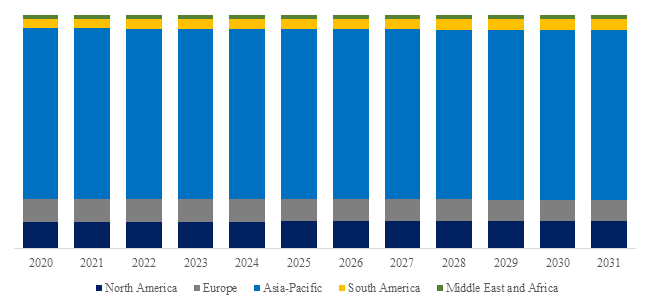

图. 全球数字电视SoC规模,主要销售地区份额(按销售额)

来源:QYResearch 电子及半导体研究中心

来源:QYResearch 电子及半导体研究中心

全球主要市场数字电视SoC规模

来源:QYResearch 电子及半导体研究中心

来源:QYResearch 电子及半导体研究中心

市场驱动因素:

数字化广播推进:全球各国政府推动从模拟广播向数字广播转变,数字电视和机顶盒需要 SoC 来解码和处理数字信号,这极大地刺激了市场对数字电视 SoC 的需求。

消费者需求升级:消费者对高清和超高清视频支持、智能电视功能、互联网连接和多媒体播放等先进功能的需求不断增加,促使电视厂商采用更先进的数字电视 SoC,以满足市场需求,推动了市场增长。

超高清内容普及:超高清(UHD)内容越来越受欢迎,电视频道和服务数量也不断增多,需要更强大的 SoC 来提供高质量的视频体验,这进一步推动了对先进数字电视 SoC 的需求。

技术进步助力:数字电视 SoC 的技术不断进步,其性能、集成能力和对复杂音视频处理的支持都得到了提升,能够更好地满足市场对电视功能和性能的要求,促进了自身市场的发展。

成本优势与市场渗透:数字电视 SoC 具有成本效益和集成优势,在新兴经济体中价格更具可承受性,市场渗透率不断提高,为市场增长提供了动力。

智能家居发展:智能家居概念的普及,用户希望电视能与其他智能设备互联互通,数字电视 SoC 通过集成更强大的处理器和人工智能芯片,支持语音控制、智能投屏等功能,顺应了这一趋势,从而推动了市场需求。

市场挑战:

研发成本高昂:数字电视 SoC 需要不断跟进技术发展,开发具有更高性能和更多功能的产品,这使得研发成本居高不下,对于一些资源有限的小型制造商来说,负担较重,形成了较高的竞争壁垒。

兼容性难题:随着数字内容的多样化,数字电视 SoC 需要支持多种编解码器、流媒体标准和网络协议,以兼容不同来源的内容,这增加了设计和开发的复杂性与成本,也延长了产品的研发周期。

技术更新迅速:数字电视领域技术发展日新月异,消费者对电视性能和功能的要求不断提高,制造商需要不断推出具有更强处理能力、更好显示效果和更优连接性能的产品,企业若不持续投入大量研发资源,很容易被市场淘汰,面临较大的技术更新压力。

市场标准差异:全球不同地区和国家的数字电视标准各不相同,数字电视 SoC 必须适应当地的广播技术和内容要求,这使得制造商需要设计能在多种生态系统中工作的解决方案,增加了市场拓展的难度和成本。

数据安全问题:随着智能电视的联网程度越来越高,数据安全和隐私问题日益凸显。数字电视 SoC 制造商需要采取措施保护用户数据,防范网络攻击,这对其技术和安全管理能力提出了更高要求。