走势堪比指数基金!PCB龙头生益科技“老树开新花”

全市场稀缺,PCB上游龙头,AI智算“量价齐升”。

作者 | 萧瑟

编辑 | 小白

近期,风云君看到一个有趣的观点:在牛市中由于板块轮动迅速,作为信息弱势方的普通投资者难以把握节奏,因此很多时候跑不赢指数。在这种情况下,直接投资指数基金,反而是一种更省心、也更可能赚钱的策略。

仔细想来,这条逻辑不仅适用于整个市场,似乎也同样适用于某些细分行业。

例如近期提到的PCB,几乎所有电子设备都离不开PCB,下游涵盖消费电子、汽车电子、医疗器械、航空航天乃至AI服务器、机器人等,且业内各家企业的布局又各有侧重。

这种高度分散的下游格局意味着PCB的发展不受单一行业景气度的制约,但同时也增加了投资选择的难度。

正因如此,这个行业需要一位扮演“指数基金”的角色。那么,当前市场中有没有这样的标的呢?

上下游联动布局,半年利润增5成

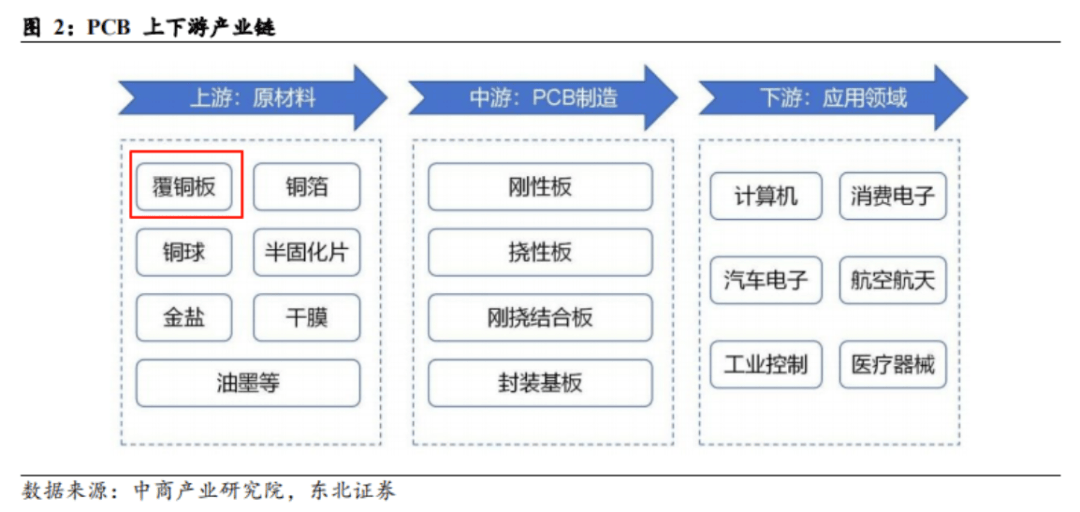

覆铜板(CCL)是将电子玻纤布或其它增强材料浸以树脂,一面或双面覆以铜箔并经热压而制成的一种板状材料,是PCB的关键基础材料,不论各行各业的PCB均需用到覆铜板。

而生益科技正是中国大陆最大的覆铜板供应商,也是A股市场中规模最大、关联性最强的PCB上游企业。

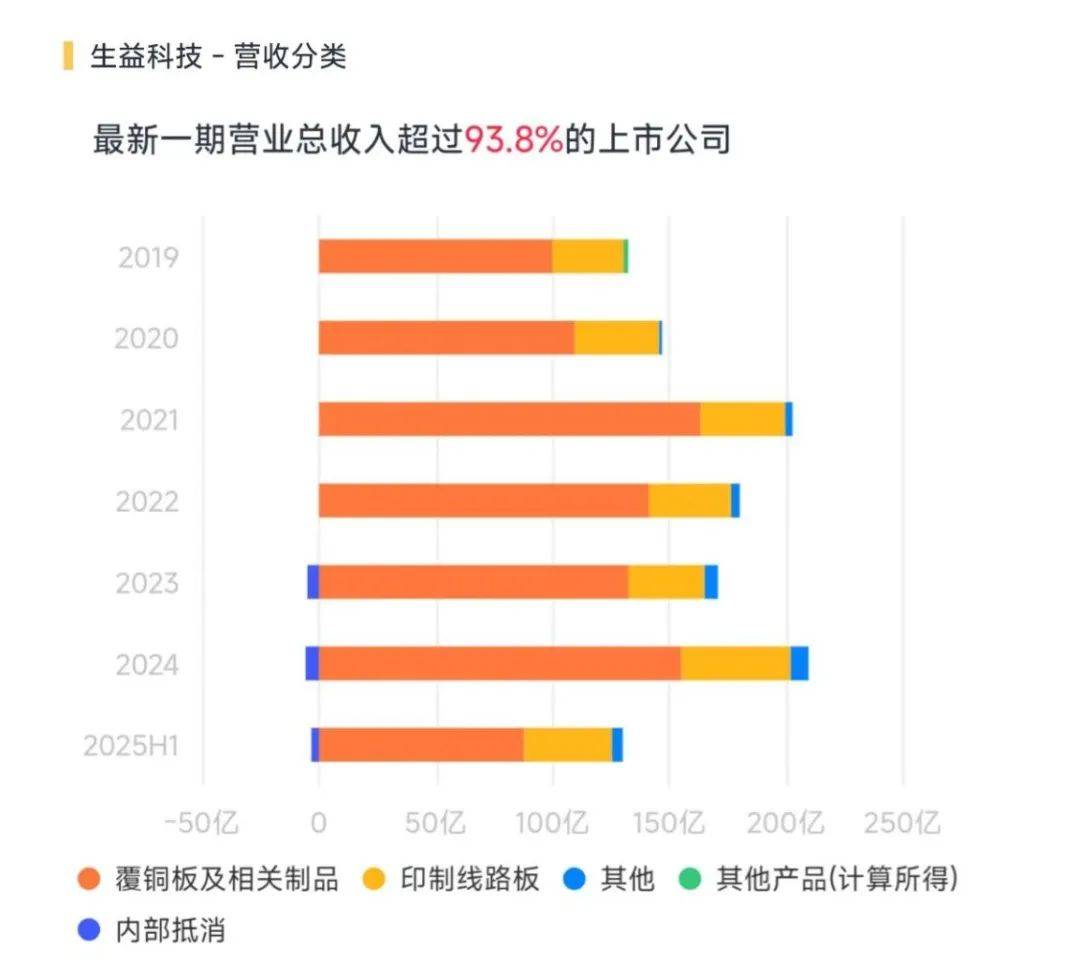

2025年上半年,覆铜板及相关制品能够贡献约7成总营收。此外,生益科技还亲自下场做起PCB生意,这部分收入近乎占据了余下的3成。

(来源:市值风云APP)

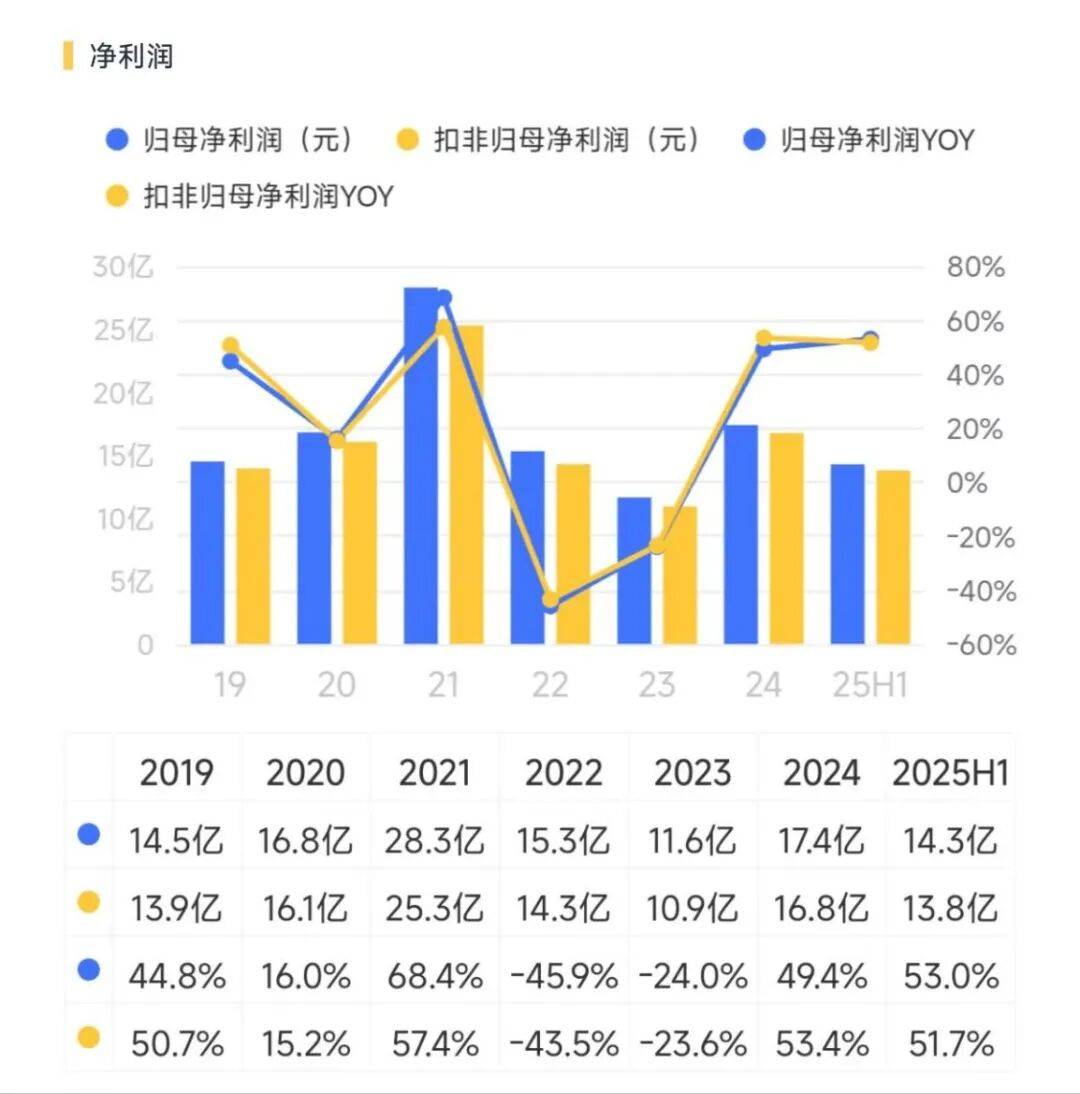

上下游联动布局之下,生益科技的业绩变动基本可以看作PCB产业的景气风向标,呈现出明显的周期性。

经历了2022-2023连续两年的下滑之后,2024年,生益科技实现总营收203.88亿,同比增长22.9%;2025年上半年,收入增速进一步扩大,同比增长31.7%至126.80亿。

(来源:市值风云APP)

同期内利润端的反弹要更加迅猛,2024年、2025年上半年的归母净利润分别为17.39亿、14.26亿,对应同比增速分别有49.4%、53.0%,有望连续两年实现5成左右增长。

(来源:市值风云APP)

可见自2024年起,以AI服务器为代表的新动能驱动下,全球PCB产业周期需求回暖,生益科技也随之共振步入复苏阶段。

自营PCB爆发,贡献9成利润增量

细究下来,收入占比更低的自营PCB业务在这轮业绩反弹中贡献了更多增量。

过去很长一段时间里,尽管享有母公司的原材料支持,生益电子的表现却不尽如人意。2019至2023年间,其营收规模长期局限于30-40亿区间,净利润更是持续下滑,甚至在2023年还一度陷入亏损。

转折点发生在2024年。当年生益电子完成了大客户亚马逊的导入与认证,AI服务器相关PCB亦开始量产,全年服务器相关产品收入占比自24.4%提升至49.0%。

且中报披露,这一比例在2025年上半年还有进一步提高。

(来源:生益电子公告)

随着高毛利产品订单持续放量,生益电子迎来了一波量价齐升。

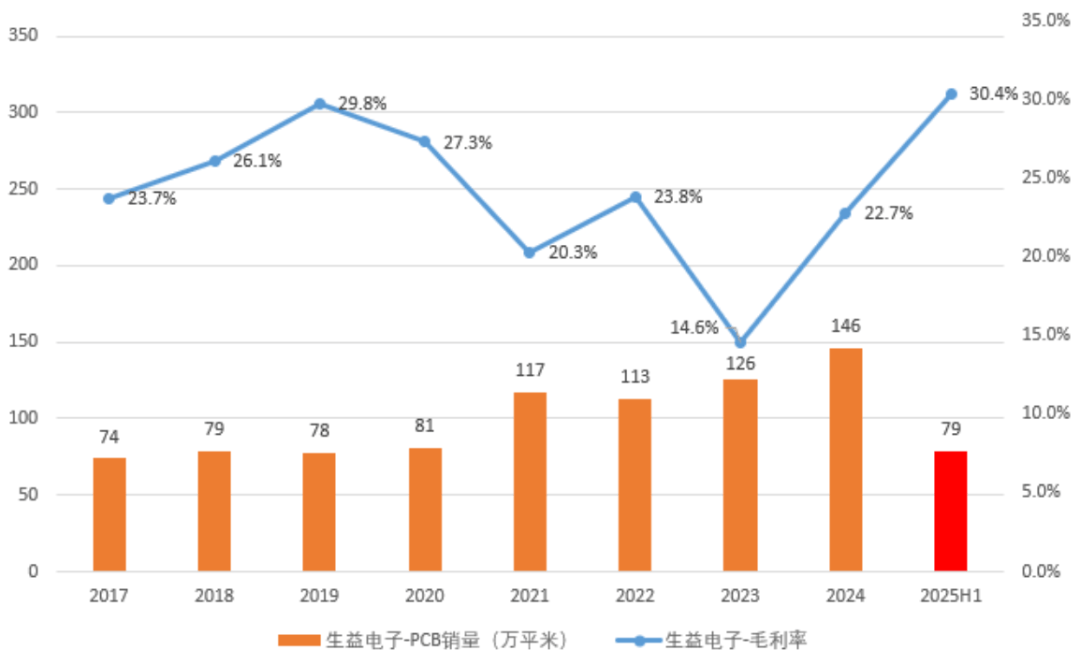

2024年实现PCB销售面积146万平米,同比增长15.2%,毛利率自14.6%提升至22.7%;2025年上半年销售PCB面积79万平米,同比增长10.5%,期间毛利率进一步提升至30.4%,创下新高。

(来源:生益电子公告,制图:市值风云APP)

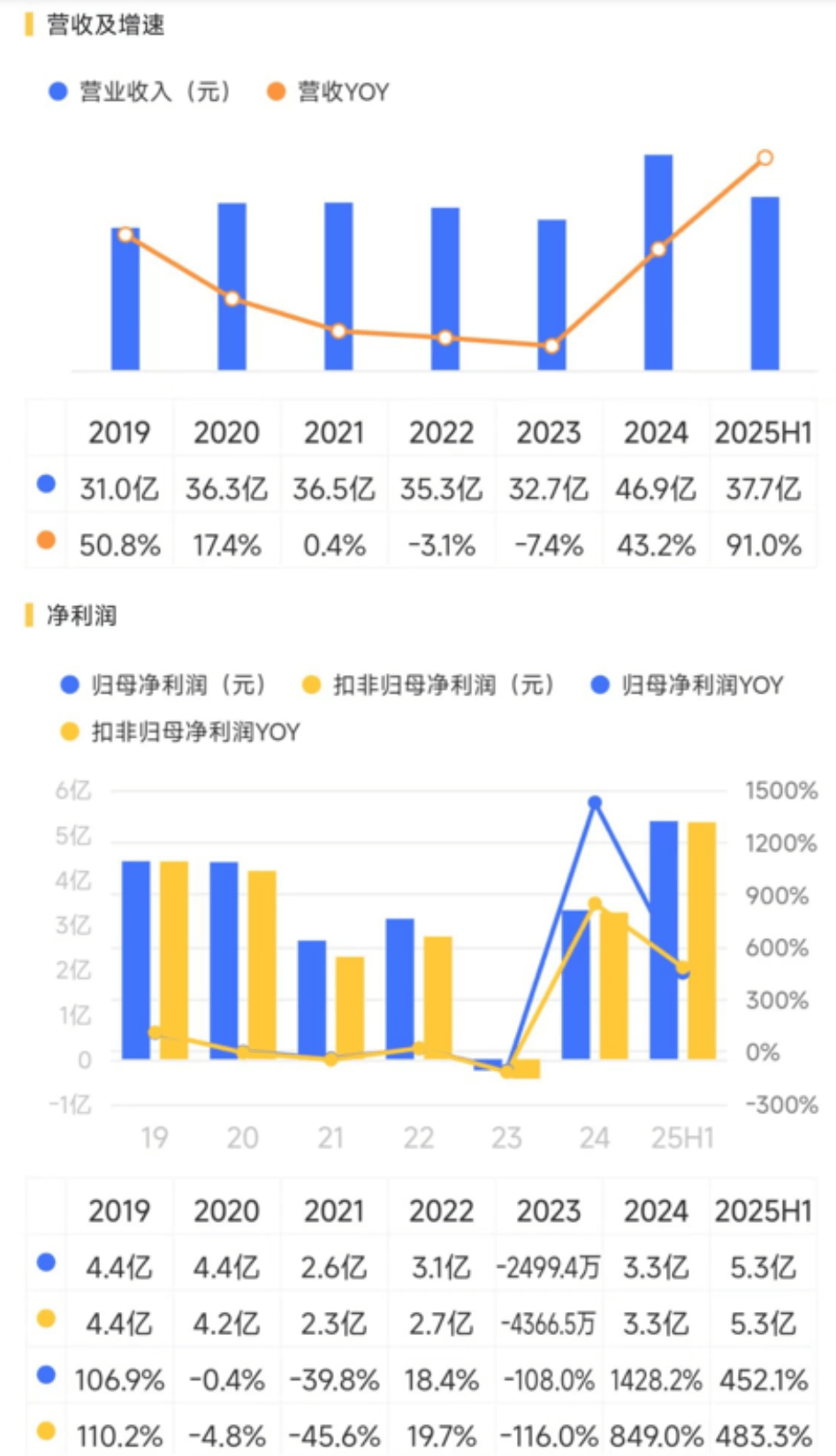

业绩方面也是一扫颓势,2024年总营收大幅增长43.2%,首次突破40亿大关来到46.9亿,利润端也是完成扭亏。

进入2025年后,增长势头更为强劲。上半年总营收与净利润同比分别大幅增长91.0%和452.1%,仅半年度净利润就达到5.31亿,已超过以往任何一年的全年利润水平。

同期生益电子归母净利润绝对值增量为4.94亿,单生益电子就贡献了其中4.34亿,占比近9成。

(来源:市值风云APP)

目前生益电子的目标客户群已锁定为北美各大CSP厂商,除了大客户亚马逊外,也在积极导入Meta、谷歌、微软等新客户。

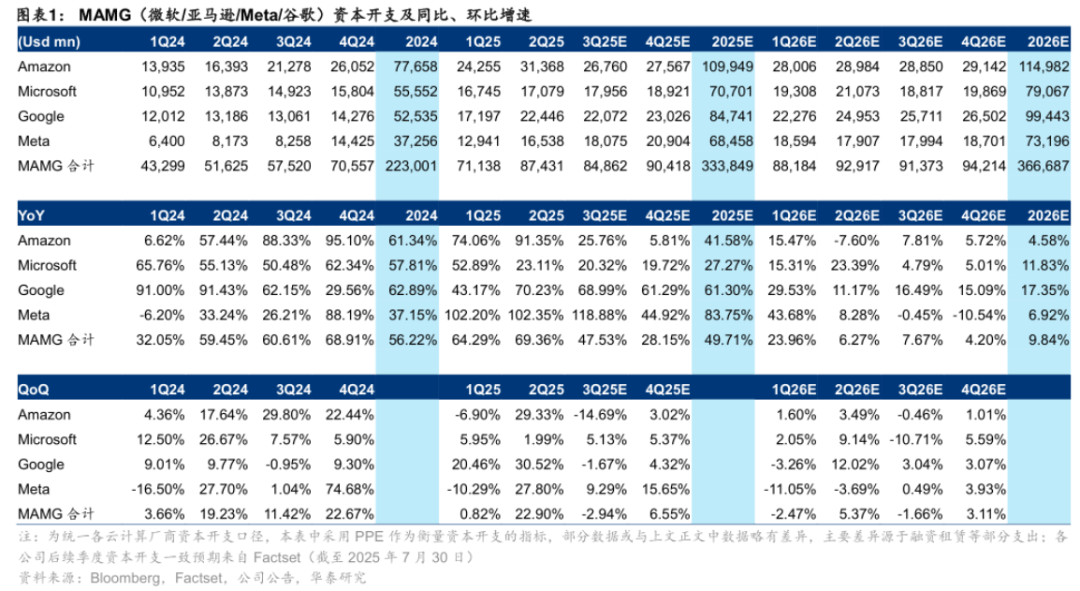

根据华泰证券的预测,2025年亚马逊资本开支约1,099亿美元,同比增长41.7%,上述四家公司(MAMG)合计达3,338亿美元,同比增长49.7%。

2026年内,MAMG合计资本开支为3,667亿美元,其中亚马逊的支出约1,150亿美元,均维持在高水位。

为拿到更多AI份额,2025年生益电子的经营策略已切换为“All in AI”模式。

3月份,生益电子将原用于建设吉安二期项目的6.48亿IPO募集资金,改用于东城工厂五厂项目。

前者主要生产汽车PCB,后者则用于智算中心高多层高密互连PCB的制造,两期年产能合计25万平米,一期15万平米预计在2025年内试生产。

8月份,又计划在吉安二期项目的基础上新建智能制造高多层算力电路板项目,顾名思义,针对的还是AI算力市场。该项目同样分两期建设,一期、二期年产能均为35万平米,预计分别在2026年、2027年试生产。

加上2024年末动工的泰国项目25万平米产能,生益电子在建的AI算力PCB产能高达120万平米,占截至2025年中190万平米总产能的6成以上。

覆铜板亦受益AI,龙头稀缺性凸显

除了子公司生益电子,生益科技的主业覆铜板也是AI算力的受益者。

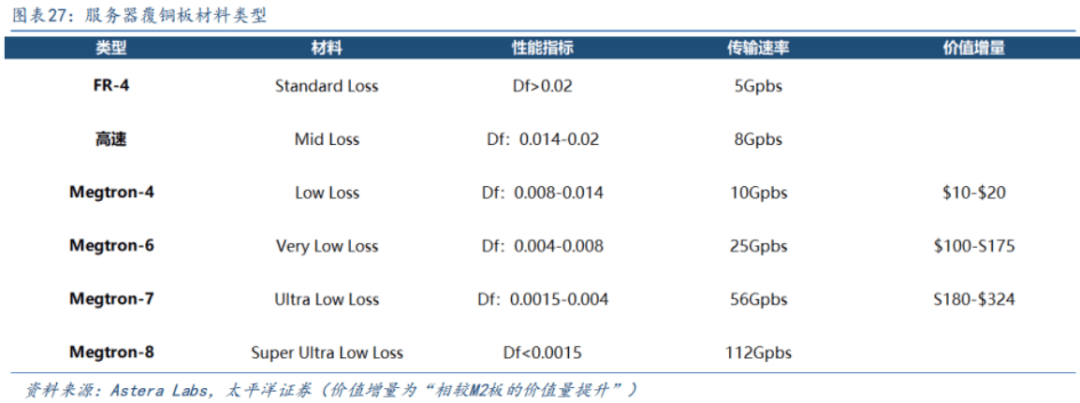

与通用服务器相比,AI服务器不仅需要更高层数的PCB,还对覆铜板的电气性能提出了更严格的要求。

按照松下电工的标准,通用服务器仅需使用M4等级、介电损耗因子(Df)为0.008的覆铜板即可满足要求;而在AI服务器中,为确保高频信号传输的稳定性,至少需采用M6等级的覆铜板。

相应地,覆铜板等级的提高也带来了显著的价值增量,产品性能和附加值随等级提升而同步增强。

官网数据显示,生益科技旗下的Synamic8G、Synamic8GN产品介电损耗分别为0.0032、0.0019,对应M7等级;最高规格的Synamic9GN介电损耗可以做到0.0014,对应M8级别。

(来源:生益科技官网)

目前,这些高性能覆铜板产品均成功进入英伟达供应体系,伴随全球算力需求提升,相关订单持续增长。生益科技的主业同样是量价齐升的态势。

2025年上半年,覆铜板相关产品实现收入83.64亿,同比增长15.8%,覆铜板销售面积7,628万平米,同比增长8.8%,期间毛利率为23.7%,同比提升近2个百分点。

(来源:生益科技2025年半年报)

用生益科技自己的话来说,近年来在AI领域的积累正在逐步转化为实质性订单。

(来源:生益科技2025年半年报)

从长期维度看,生益科技在覆铜板领域的竞争力远不止于此,更源于其遥遥领先的行业地位。

生益科技是国际电工委员IECTC91WG10工作组召集人、全国印制电路标准化技术委员会基材工作组组长单位。

IEC TC91 WG10工作组的职责是负责“印制板及材料测试方法”的标准制定和修订工作。

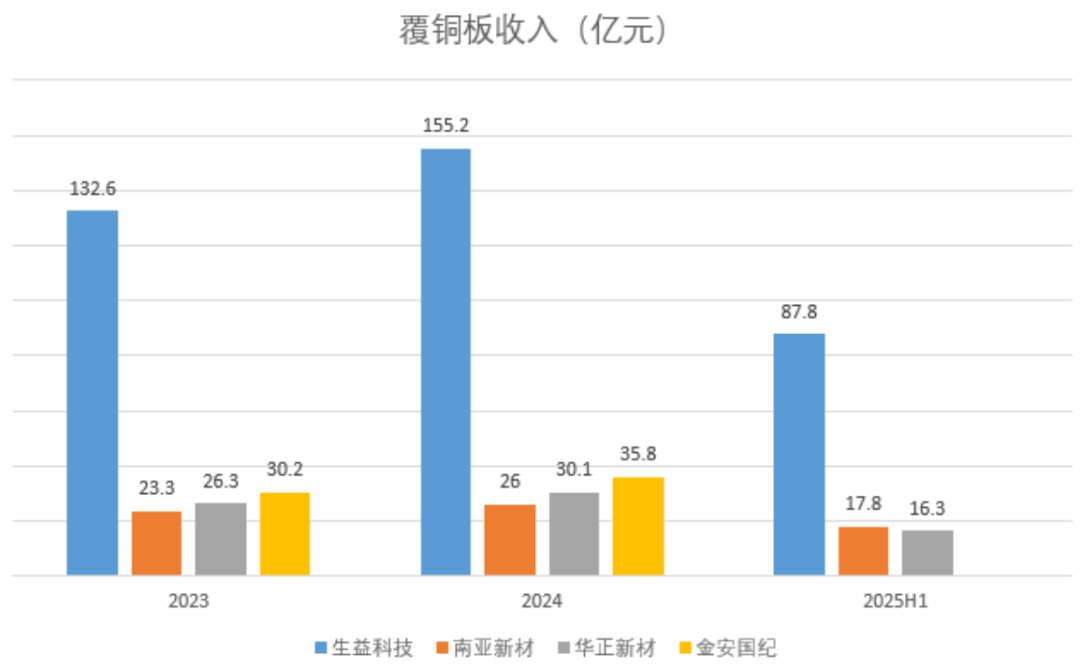

2013-2024年间,已连续十二年稳坐全球覆铜板销售额第二名的位置,2024年其全球市占率为13.7%,仅次于香港企业建滔集团(0148.HK)。

(来源:各公司公告,制图:市值风云APP)

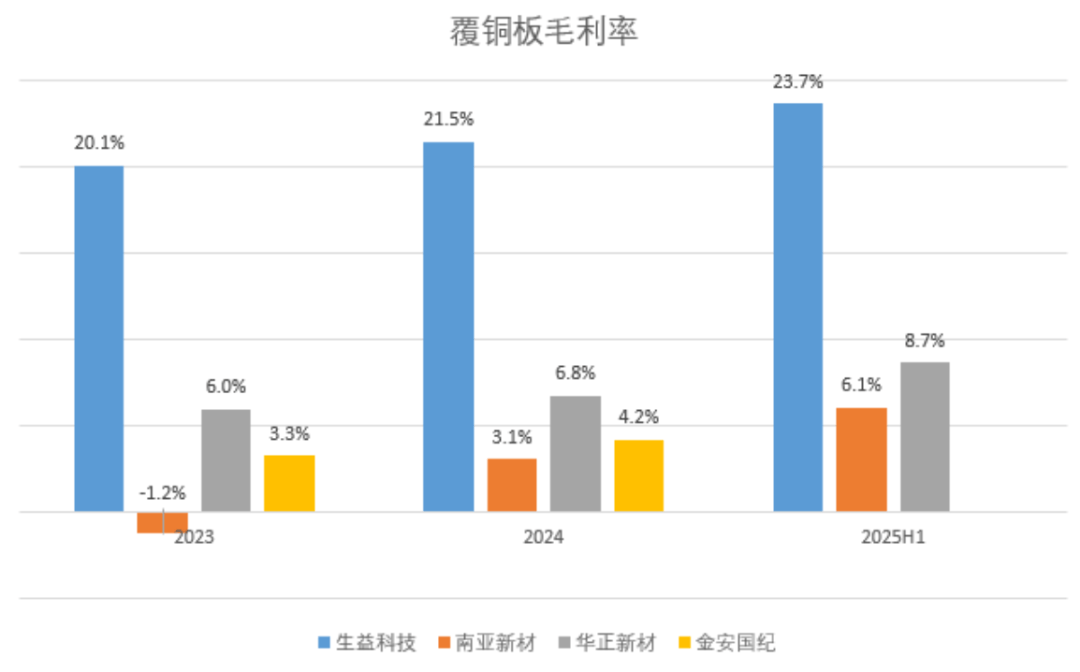

盈利能力方面的差异同样十分明显。过去三年间,上述三家同行覆铜板产品的毛利率均维持在个位数水平,2023年内由于原材料价格降幅难以抵消产品价格降幅,南亚新材还一度出现了负毛利的情况。

作为龙头的生益科技议价能力就要强上很多,覆铜板业务一直保持着20%以上的毛利率,A股独此一家,这方才是其稀缺性所在。

(来源:各公司公告,制图:市值风云APP)

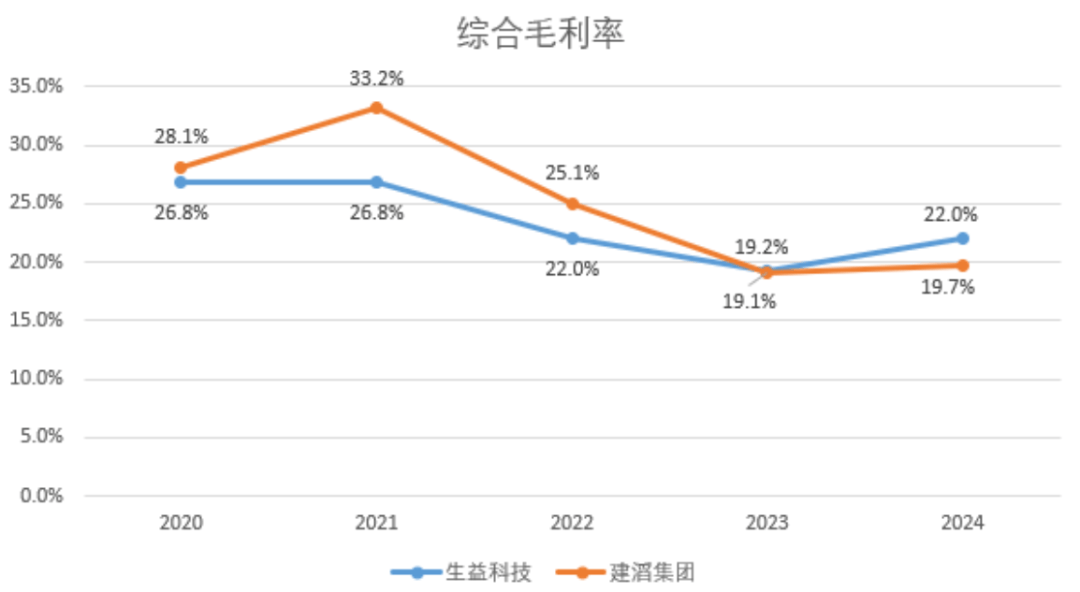

即便对比全球龙头建滔集团,2024年生益科技22.0%的综合毛利率水平已超越前者的19.7%。

两家公司的业务布局相似,且覆铜板均是第一大业务,但建滔公司并未单独披露各业务分部的毛利率,难以进一步分析。

(来源:各公司公告,制图:市值风云APP)

2025年上半年,生益科技的综合毛利率继续增长至25.9%,带动ROE同比提升2.1pct至9.4%。半年期限内就能实现近10%的ROE,已是十分优秀的水平。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

全市场稀缺,PCB上游龙头,AI智算“量价齐升”。