市场呈现流动性驱动的结构性牛市,关注芯片ETF(512760)

国内权益层面,我们认为目前仍以流动性驱动的结构性牛市为主。但微观流动性充裕并不是行情持续的充分条件,若行情出现回调,则基金赎回等操作也会进一步抽出流动性。我们认为,未来我国股市或存在两种演进方向:1)仍是资金驱动的估值牛市,但高估值板块间的轮动切换波动可能加剧,产生风险;2)宏观基本面与企业盈利改善,使得行情由主线板块扩散到其他板块,实现高低切换。

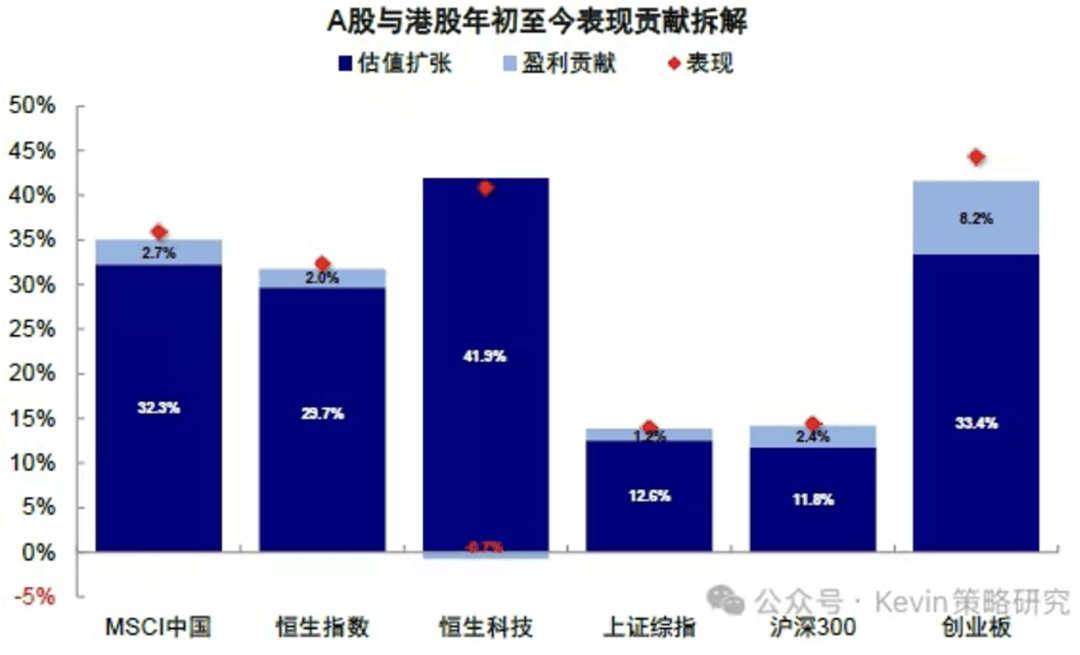

来源:中金公司

中金公司表示,目前基本面改善的路径具有一定门槛,因为近期数据显示经济动能加速减弱。消费层面,社零同比增长较7月放缓,以旧换新退坡,地产延续疲弱;先前支撑社融的政府债发行节奏也趋缓,今年经济压力加大,建议持续关注中美关税谈判以及国内重要会议表述。

尽管国内基本面短期承压,但美联储预防式降息或引发海外需求回暖,或对出口链产生一定利好。国金证券表示,美联储于1995年、1998年、2019年和2024年进行过预防式降息,此后美国经济基本都实现了“软着陆”,即GDP增速扭转下行趋势,且失业率略有下行。本次美联储小幅上调了实际GDP增长预测,并下调了失业率预测。在发达经济体需求回暖预期下,我国出口依赖度较高的板块或有盈利修复行情。

站在中长期视角,当前国内基本面总体承压,或是“反内卷”路径中的正常后果。反内卷本质上是通过控制供给侧扩张,实现价格与盈利的恢复,再由需求回升拉动生产。在该政策下,新增产能受限使得金融体系缺乏放贷项目,信用扩张受限,因此宏观金融数据表现较差。但也存在部分积极因素,国金证券指出,煤炭、黑色金属价格环比转正等等。

综上所述,我们认为市场保持流动性驱动/切换为盈利驱动的核心变量在于基本面的改善节奏。短期受到政策退坡及供给侧政策影响,宏观基本面整体承压,但出口链或存在结构性改善;中长期来看,价格敏感的上游资源品更先受益于价格修复。站在当前的时间点,我们推荐“两条腿走路”,关注资金驱动的主线(科技、反内卷)+基本面/政策面确有支撑,建议关注芯片ETF(512760)、光伏50ETF(159864)等板块。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

每日经济新闻