原创 从-269℃到上亿度,西部超导高澜股份如何驾驭“人造太阳 ”?

一石激起千层浪!

2025年10月1日,位于安徽合肥的核聚变实验装置BEST传来捷报,其重达400多吨的核心部件“杜瓦底座”成功交付,并预计在两年后完成全球范围内的聚变能发电演示。这标志着“人造太阳”的面世,已从科幻步入倒计时阶段。

可控核聚变,被誉为人类能源的终极梦想。一旦商业化成功,一杯海水中蕴含的能量足以媲美300升汽油,全球将有望从根本上实现“能源自由”。

这是一个远比新能源汽车、低空经济更为宏大的全球级、万亿美元市场。

在这场史诗级的能源革命中,两家看似毫不相干的A股公司,西部超导与高澜股份,正作为关键环节的“隐形冠军”,进行着一场静悄悄的攻城略地。

一个用“超导磁体”束缚上亿度的等离子体之火,

另一个用“高效冷却”为反应装置保驾护航。

它们的故事,正是中国冲击世界科技巅峰的缩影。

西部超导用“磁”缚火的终极能源守门人。

要理解西部超导的价值,必须先理解可控核聚变如何“驾驭”太阳的能量。

核聚变反应需要在上亿摄氏度的高温下,将氘、氚原子核融合。没有任何实体材料能承受如此高温,答案就是利用强大的磁场,构造一个无形的“磁笼子”。这就是托卡马克装置的核心原理。而这个“磁笼子”的力量之源,正是超导磁体。

西部超导,正是中国乃至全球超导材料领域毋庸置疑的“国家队”。

高端钛合金基本盘,超导业务强势崛起。根据公司2025年半年度报告,西部超导的业务构成清晰且硬核。高端钛合金作为公司传统优势领域,仍是营收压舱石,广泛应用于航空航天领域。

超导产品2025年上半年,该业务板块迎来爆发式增长,营收同比大增65.75%至7.98亿元,营收贡献率已高达29.32%,俨然成为公司第二大增长曲线。

西部超导是全球唯一具备NbTi(铌钛)铸锭、棒材、超导线材到超导磁体全流程生产能力的企业。其NbTi和Nb3Sn(铌三锡)低温超导线材性能全面对标国际标准,自2012年起就为国际热核聚变实验堆(ITER)计划稳定供货,是中国首家走上世界舞台的超导线材供应商。

超导业务的成长性与潜在风险。

财报数据印证了其在核聚变浪潮中的领先地位。

超导业务近65%的高增速,直接受益于国内外聚变装置和大型科研装置的规模化建设需求。公司与国内外主要聚变项目签署的长期协议,为其提供了稳定的订单保障。

然而,财报也揭示了一个行业性挑战。营运效率有所承压。2022年至2025年上半年,公司应收账款周转天数从105天大幅增加至198天。这并非西部超导独有之困,其竞争对手上海超导的应收账款在2024年也增长了273%。其根源在于,当前全球聚变装置商数量仍较少,导致上游材料供应商客户集中度高,议价与回款周期自然被拉长。

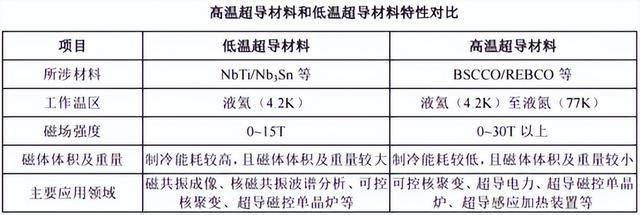

从低温超导到高温超导的生死竞速。

当前主流托卡马克装置采用低温超导技术,但其必须依赖昂贵且稀少的液氦来维持接近绝对零度的极低温环境,这与商业化降本的终极目标相悖。

因此,下一代聚变装置已明确转向高温超导技术。这引来了新的竞争者,如:永鼎股份和精达股份。特别是精达股份旗下的上海超导,作为全球唯二能量产第二代高温超导带材的企业,2024年营收高达2.4亿元,同比暴增187%,毛利率更是达到惊人的60.72%,展现了强大的先发优势。

面对挑战,西部超导展现出其“国家队”的稳健与深厚底蕴。公司秉持“生产一代、开发一代、储备一代”的策略,在稳固低温超导市场的同时,加紧攻关高温超导。

截至2025年上半年,西部超导已具备Bi系(铋系)高温超导线材的批量化制备能力,单根线材长度达千米级,年产能规划2000公里,正奋力缩小与领头羊的差距。

公司管理层在近期技术发布会上信心十足地表示:“超导材料是托卡马克的‘心脏’。我们在全流程制造和极端条件下材料应用的积累,是无可替代的竞争优势。对于高温超导的产业化,我们已有清晰的技术路线图和产能规划,有信心在下一代聚变装置中继续扮演核心供应商的角色。”

高澜股份决战核聚变千亿水冷赛道。

如果说西部超导解决了“束缚火焰”的难题,那么高澜股份则要解决“如何不引火烧身”的关键问题。

核聚变装置是一个巨大的热管理挑战:

1.超导磁体需要被冷却到接近-269°C。

2.装置内壁需要承受等离子体逃逸粒子带来的巨大热负荷。这就需要一个极其强大和可靠的冷却系统。

在核聚变装置的投资构成中,维持稳定平衡的系统(包含冷却系统)价值量占比高达25%,其中低温装置和冷却水系统独占约16%,这是一个隐形的千亿级赛道。

高澜股份,正是国内最早切入并深度参与可控核聚变液冷技术研发的企业。

多元布局的工业热管理专家,2025年上半年,高澜股份交出了一份亮眼的成绩单:实现营收4.18亿元,同比增长47.81%;实现净利润0.23亿元,同比暴增1439%,成功实现扭亏为盈。

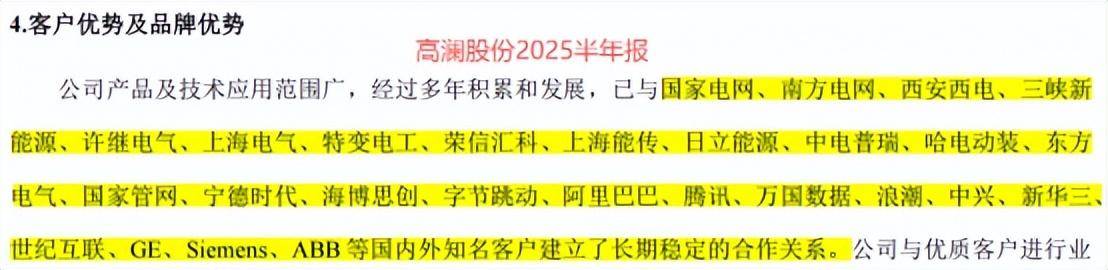

公司的热管理业务布局多元。电力电子装置冷却,公司是国内首家高压直流输电工程液冷设备供应商,市占率全国领先,客户包括国家电网、南方电网等。

数据中心液冷在PUE值(能源使用效率)严苛的背景下,公司相关液冷产品PUE可控制在1.1以内,已具备批量化供货能力,客户包括腾讯等互联网巨头。

核聚变专用冷却,这是公司技术实力的皇冠。其为核聚变装置设计的水冷系统,额定冷却容量高达13.12MW,相当于±1100 kV特高压直流换流站冷却容量的两倍,技术实力处于行业领先地位。

高澜股份上半年惊人的净利润增长,需要客观看待。其中93.17%的利润来源于非经常性的投资收益,这并不意味着其主营业务的盈利能力已发生同等量级的跃升。然而,其营收超过47%的增长,确实证明了主营业务需求的强劲回暖和在多个下游市场的有效拓展。

竞争格局,前有巨头,后有追兵。

高澜股份面临的竞争环境同样激烈。

在数据中心液冷市场,需与英维克、曙光数创等强手竞争。在核聚变这一前沿领域,它也迎来了实力强劲的对手冰轮环境。

冰轮环境拥有核级资质和二十多年核岛制冷机服务经验,并新研发了四代反应堆内部用冷却水系统。两者在技术路径和客户资源上正形成鼎立之势。高澜股份若想在未来核聚变商业化浪潮中占据更大份额,必须在行业爆发前夜,进一步夯实产品竞争力和技术壁垒。

言西认为西部超导与高澜股份的故事,揭示了中国在冲击顶级科技领域时的两大成功范式:

1. “国家队”的深度与韧性:西部超导依托西北有色金属研究院,展现了在基础材料科学上“十年磨一剑”的定力。它的全产业链布局和“技术储备”策略,使其在面对技术路线变革时,拥有更强的抗风险能力和追赶实力。

2. “专业化”企业的灵活与聚焦:高澜股份作为专业热管理解决方案商,在不同行业(电网、数据中心、核聚变)间成功实现了技术迁移和应用创新。这种“一专多能”的模式,使其能在新兴市场萌芽初期就快速切入。

它们的关系并非竞争,而是协同共生。在宏伟的托卡马克装置内部,西部超导的超导磁体是“强健的心脏”,而高澜股份的冷却系统则是“高效的血液循环系统”,二者缺一不可,共同支撑起“人造太阳”的稳定运行。

然而,前瞻未来的挑战同样清晰:

高温超导是否会成为最终标准?

其他约束方式(如仿星器)会否后来居上?

材料与冷却技术必须随之迭代。

尽管BEST项目令人振奋,但核聚变商业化仍是长周期、高投入的事业。相关企业需平衡好前沿投入与当期业绩的关系。

美国、英国、日本等多国私营公司和国家项目都在加速推进,国际竞争日趋白热化,技术创新慢一步就可能失去市场。

可控核聚变的商业化,是一条充满未知与艰难的征途,但其终点所抵达的“能源自由”彼岸,足以让任何付出都显得渺小。

在这场关乎人类命运的万亿美元争霸战中,西部超导与高澜股份这样的中国“隐形冠军”,已经凭借各自在超导材料和热管理领域的深厚积累,占据了不可或缺的一席之地。它们不是追逐风口的投机者,而是凭借硬科技实力,为终极能源时代奠基的实干家。

全球步入终极能源时代的蓝图,正在中国科技力量的协同下,一步步从梦想照进现实。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)