厉害了,合肥今年要投资120亿元建设高端半导体项目,能成吗?

作者 | 吴梅梅 来 源 | IT桔子

图 片 | 豆包AI生成

当英伟达的市值在近日站上了5万亿美元的巅峰,成为全球公司TOP1,这也揭示着AI时代正加速到来,信息基础设施、算力的关键性正日益凸显。

而集成电路作为信息技术产业的核心基石,是国家“科研自主可控”的重要一环,其融资规模与波动趋势直接反映行业发展活力与资本信心。

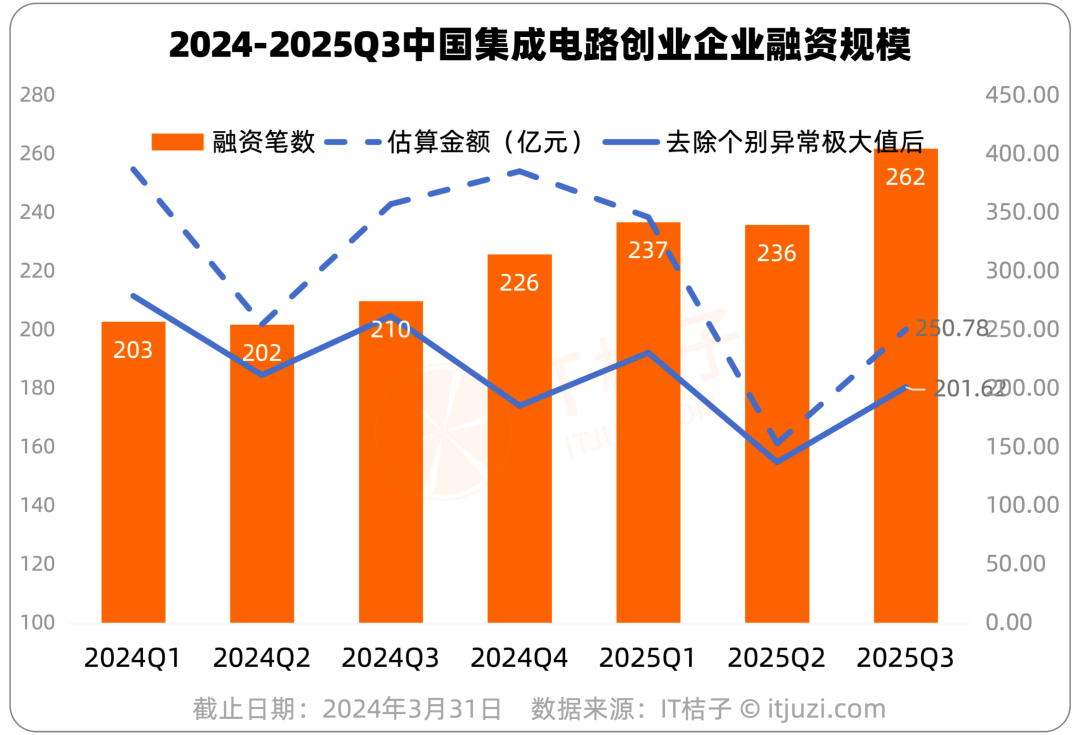

2024年一季度至2025年三季度,国内集成电路赛道融资呈现“阶段性波动、整体趋稳”的特征,具体数据表现如何?接着往下看。

IT桔子数据显示,最近7个季度以来,国内集成电路创业企业总体披露的融资交易数量呈波动上升趋势。2024年三季度披露的融资交易数量为210笔,2025年Q3为262笔,同比上升24.8%。

2025年三季度,集成电路创业企业的总融资额估算达到250.784亿元,剔除异常值后达201.62亿元,较今年二季度分别增长 63.2%、46.5%,环比增幅显著,显示行业逐步回归稳定发展节奏,资本对集成电路赛道的投资力度有所增加。

目前随着AI大模型的发展,算力需求日增,同时全球半导体市场逐步走出下行周期,消费电子、汽车电子等下游需求回暖,为集成电路企业融资提供了市场基础。

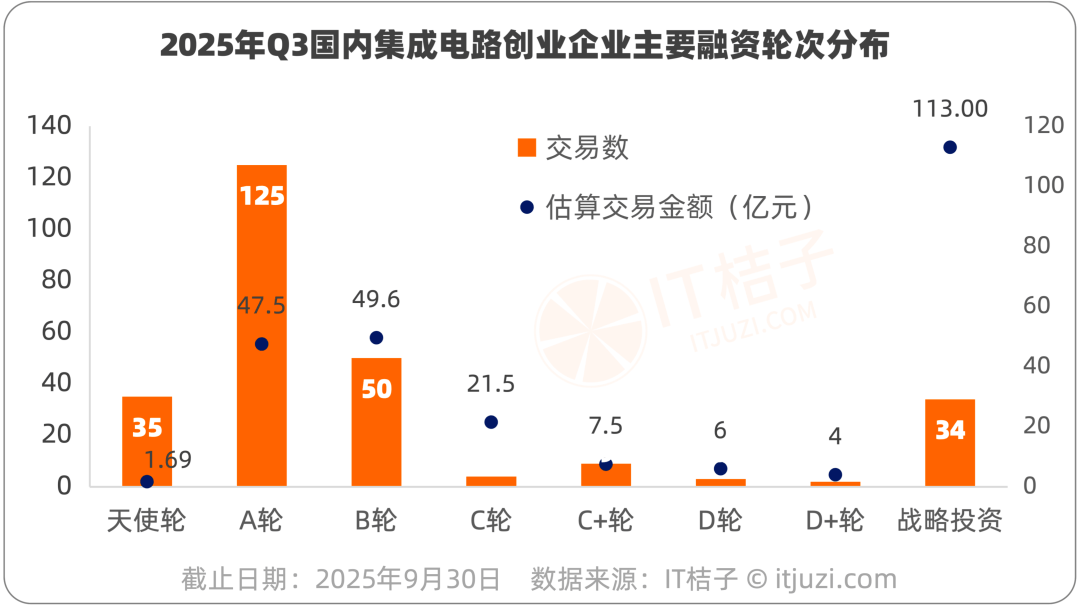

今年三季度,获投的国内集成电路企业中,A轮(包含Pre-A、A+轮)融资交易数量最多,有125笔,占比47.8%;A轮融资主要集中在芯片设计、半导体材料等细分领域——这些领域技术门槛相对可控,且贴近下游应用需求,早期项目易通过技术验证获得资本认可。

同时,B轮有50笔,天使轮和战略投资数量相当,C轮及之后融资交易数量很少。

从资金体量来看,战略投资融资规模最大,成为绝对主力,Q3达到了近113亿元。

集成电路行业属于资本密集型领域,技术研发周期长、设备投入成本高,成熟企业更愿意通过战略融资引入产业资本,整合上下游资源,加速技术落地与产能扩张。

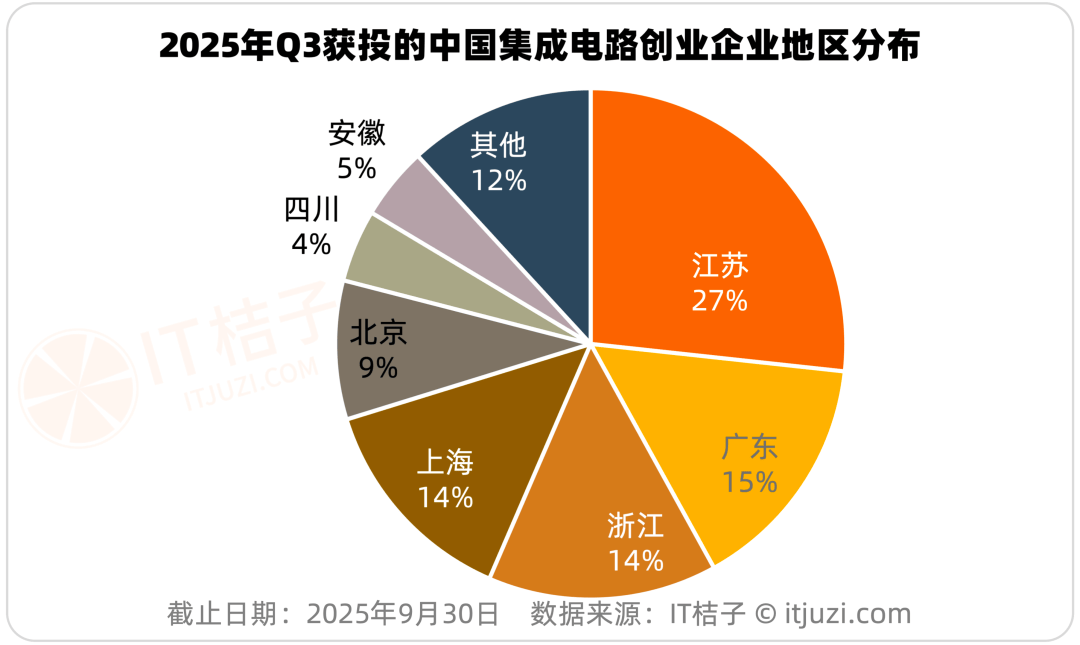

目前,集成电路赛道融资地域分布高度集中,主要聚集在经济发达、产业基础雄厚的省份,包括江苏省、广东省、浙江省、上海市、北京市。

其中,江苏成为2025Q3集成电路赛道最活跃的地区,占已披露融资交易量的27%,得益于其拥有中科院微电子所江苏分所、东南大学等科研机构,以及江苏出台多项政策支持集成电路产业发展等有利因素。

总的来说,集成电路行业的“集群效应”比较显著,区域融资高度依赖产业基础——拥有晶圆厂、核心设备企业、科研资源的地区,更易吸引资本投入。

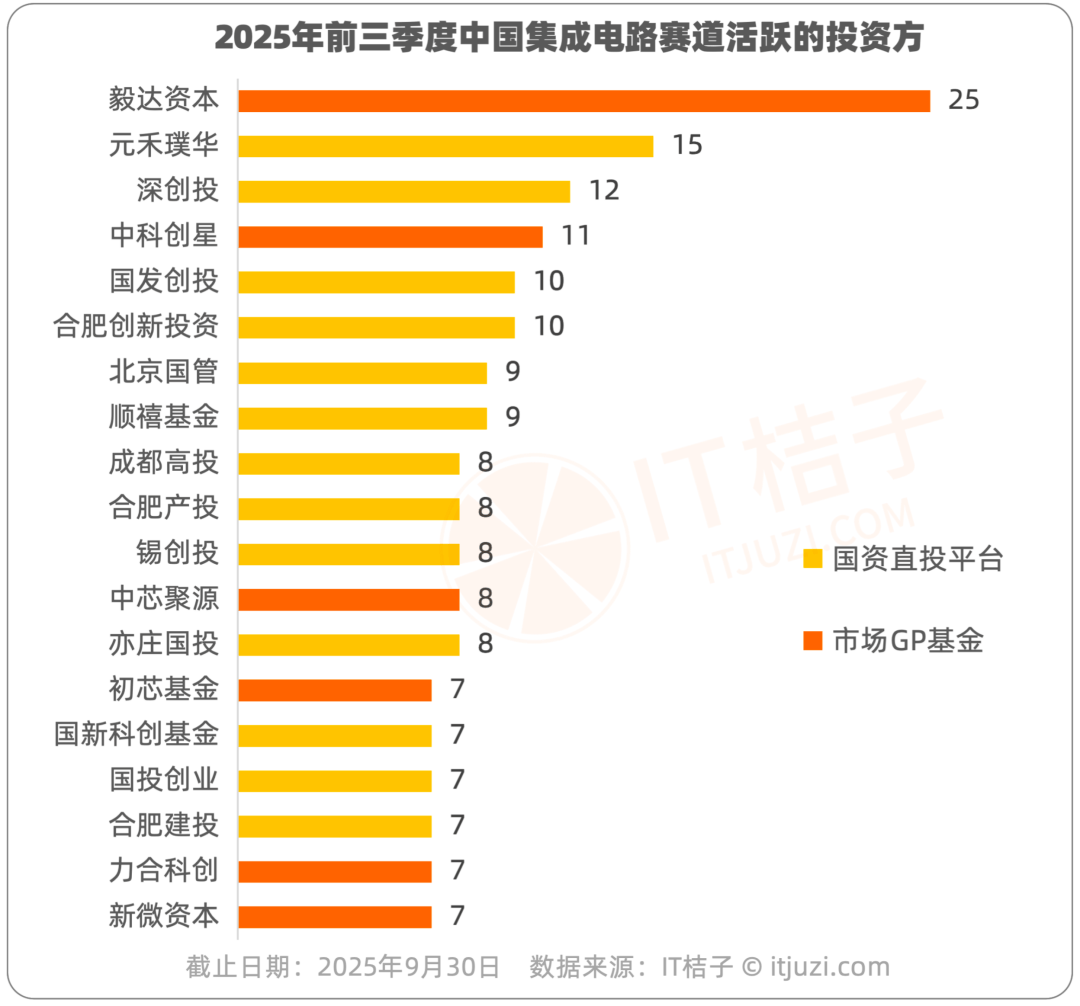

2025年前三季度,集成电路赛道活跃投资方呈现 “国资直投平台主导、市场GP基金补充” 的格局。

TOP10活跃投资方代表中,除了毅达资本和中科创星(这两家的LP也均有地方国资)外,清一色的国资直投平台,包括元禾璞华、国发创投、深创投、北京国管、合肥创新投资、成都高投等。

除了地方国资代表,国家队基金今年继续积极参与集成电路投资,比如国新科创基金、国投创业等。

这一现象也揭示了集成电路行业的特殊属性。

集成电路项目投资周期长,通常需5-10年、资金需求大、风险较高,国资直投平台更能承受长期投资压力,且其投资目标与国家“自主可控”战略高度契合,倾向于布局半导体设备、关键材料等“卡脖子”领域,为行业补短板提供资本支撑。

2025Q3资本投资上述企业的逻辑围绕“硬科技”与“国产化”展开,优先投资具备自主知识产权、核心技术壁垒的企业,并重点布局产业链薄弱环节,推动关键环节国产化率提升。

其中,典型代表企业如光电混合算力提供商曦智科技、汽车电子芯片整体方案芯擎科技提供商、电子级多晶硅厂商永祥股份、光罩生产商晶镁光罩、半导体装备研发商拓荆键科等。

今年9月,AI芯片独角兽企业曦智科技宣布超15亿元C轮融资。

算力芯片是人工智能时代的关键技术底座,曦智科技近期联合燧原科技推出国内首款xPU-CPO光电共封装原型系统,通过将光学引擎与计算芯片(xPU)在基板上实现光电共封装。与传统可插拔光学相比,大幅提升信号完整性并降低损耗和延迟,同时显著降低系统功耗。

今年8月份,芯擎科技宣布了总规模为10亿元的B轮融资(包括去年融资的数亿元)。

芯擎科技主要研发“龍鹰”系列座舱芯片、“星辰”系列高阶辅助驾驶芯片以及AI加速芯片,对标国际先进主流产品。盖世汽车数据显示,芯擎科技在2024年已经成为国产智能座舱芯片市占率第一的公司。

永祥股份在今年7月融资49.16亿人民币,是集成电路产业链企业中融资规模最高的企业。

永祥股份成立于2002年11月,由通威集团和四川巨星企业集团共同投资设立,总部位于四川乐山,专注于高纯晶硅、多晶硅的生产,目前拥有1000吨半导体级多晶硅产能。

多晶硅按纯度分类,通常可以分为太阳能级多晶硅(产量更高,占八成以上)和电子级多晶硅(硅纯度要求极高),电子级多晶硅材料也是制造集成电路的关键基础材料。

然而,长期以来全球电子级多晶硅都被美国、日本和德国寥寥数家企业所垄断,国内市场长期依赖进口;尤其是12英寸直拉用多晶硅及8英寸区熔用多晶硅严重依赖进口,主要产能集中在美国Hemlock、德国Wacker、日本Tokuyama等企业。

晶镁光罩成立于2025年,是晶合集成拆分光罩业务成立的公司,专注于28nm及以上工艺节点半导体光罩生产制造,于今年9月宣布获得11.95亿元增资。

10月25日,安徽晶镁光罩在合肥高新区正式开工。

据悉,该项目规划总投资120亿元,本次开工的一期项目投资65亿元,将在原有一条成熟产线的基础上,建设全新的高标准自动化产线,预计2027年投产,满产后月产能可达3,200片。项目建成后,将有效缓解国内高端光罩长期依赖进口的局面,提升产业链国产化水平,强化自主可控能力。

拓荆键科是上市公司拓荆科技股份旗下控股子公司,成立于2020年,聚焦应用于三维集成领域先进键合设备及配套使用的量检测设备的研发及产业化应用,今年9月获得10.4亿元战略投资。

三维集成是通过垂直堆叠芯片或功能层实现高密度封装的器件系统,属半导体集成电路,但采用新封装形式,应对传统二维集成的物理限制。该技术主要特点包括:提升封装效率和晶体管密度,缩小尺寸、缩短互连线以降低功耗等。

此外,投资方还注重“技术-应用” 的结合,倾向于投资能快速落地下游场景的企业——例如,汽车电子芯片企业“湖北芯擎科技”因受益于新能源汽车行业增长,成为投资热门标的;边端侧AI芯片企业“无锡诚恒微电子”则依托AIoT市场需求,获得资本青睐。